观点小结

在上周多重宏观因素集中释放之后,本周宏观不确定性主要来自Jackson Hole会议上鲍威尔的发言,但是我们认为大概率不会跟现有的关于Taper的表态有太明显的变化,宏观回落+Taper启动将是市场不愿意看到的组合。再考虑到近期不错的沪铜基本面,铜价大概率震荡反弹;

鲍威尔讲话目前暂定于8月28日晚上10点进行,我们考虑了三种情景,其中中性情景出现的概率最大。在中性情景下,鲍威尔对于Taper的描述不会发生太大的变化,也不会明确宣布将要进行Taper,在这种情景下,市场大概率仍然会认为FED距离Taper更进一步,铜价仍会有所承压;乐观情景下,鲍威尔言辞转向更为明显的鸽派,风险资产可能整体都会有所反弹;悲观情景下,鲍威尔言辞明显鹰派,明确暗示Taper即将到来,这种情况下铜价面临较大的下行压力;

就国内而言,8月专项债的发行进度不慢,但是转化到具体基建的恢复程度仍然需要观察,昨日央行在货币信贷形势分析座谈会上释放了重要信号,易纲强调:加大信贷对实体经济特别是中小微企业的支持力度,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配;

目前国内铜基本面仍然呈现乐观的信号,下游消费边际改善,叠加废铜供应紧张,共同驱动了近期的库存快速去化,与此同时,一直处于高库存、弱升贴水的广东地区,最近也迎来了加速去库,现货升水远超过前两年的同期水平。

本周焦点:What would he say?

本周焦点

* 将于8月26日-29日召开的Jackson Hole会议无疑是本周市场的焦点所在,鲍威尔讲话则是会议的重中之重,目前讲话暂定于28日晚10点进行。目前美国劳动力市场恢复情况良好,单从劳动力市场而言,Taper的条件已经完全具备,但是近期部分宏观指标显著回落,以及考虑到Delta的潜在影响,Taper的节奏似乎需要考量;

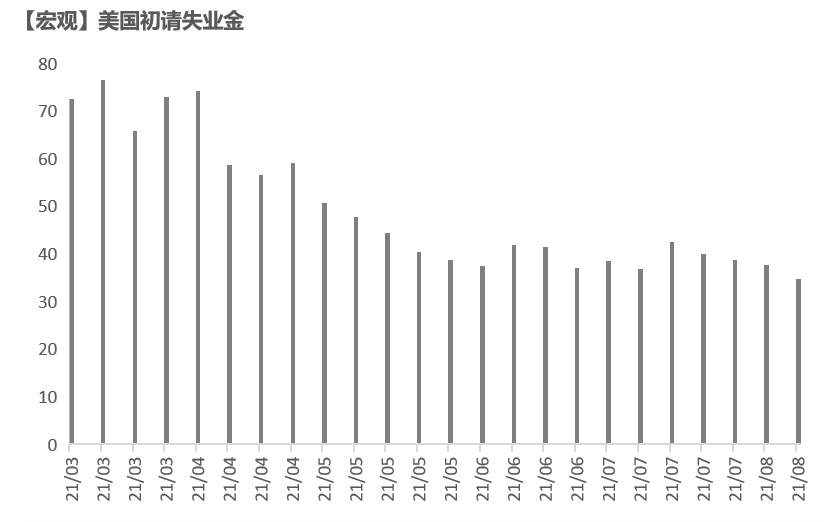

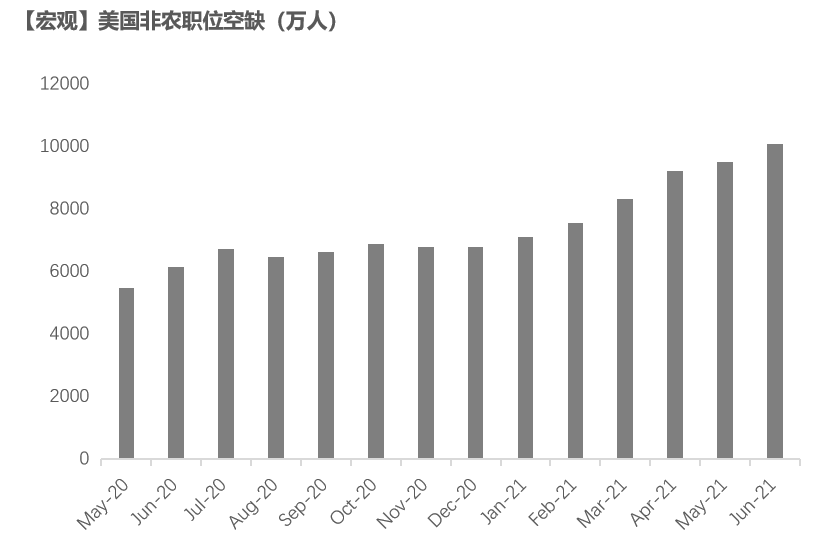

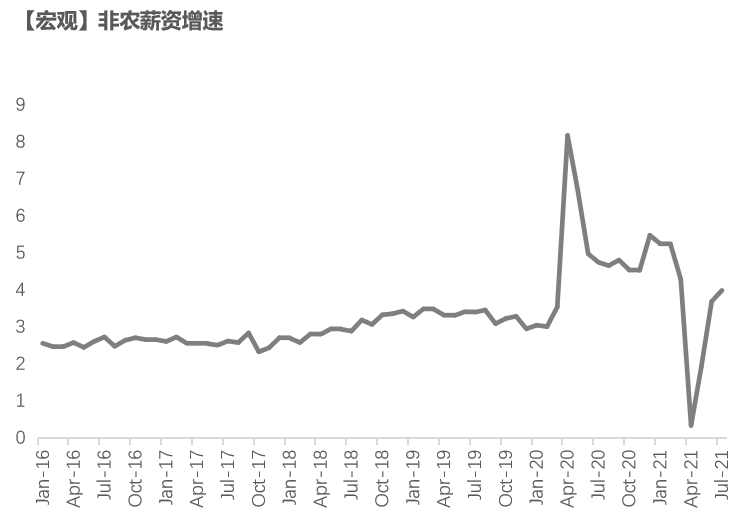

* 劳动力市场方面,除了7月初的非农新增就业好于预期之外,失业率也环比走低,最近连续几周的初请失业金均维持在低位水平,结合最近二手车市场与租房市场的火热状态,这大概率意味着在联邦政府和州政府的救济补贴陆续结束之后,大量劳动力正在重返就业市场,从劳动力市场的空缺岗位来看,截至6月仍有1000万个岗位空缺,因此劳动力市场仍有进一步的修复空间,同时薪资也保持了合意的增速,种种迹象表明,如果排除Delta的可能影响,劳动力市场会持续修复,而随着薪资、房租等要素报酬的上升,长期平均通胀处于高位的概率不低;

* 但是美国近期部分宏观数据并不理想,消费者信心指数滑落至70附近,这是历史上的低位水平,可能反应了Delta病毒肆虐、政府补贴即将到期,又面对较高的通胀水平的多重背景之下,参与调查的群体信心普遍偏低;除此之外,零售销售、新屋开工等也都出现了不同程度的回落;

* FED究竟会跟随劳动力市场还是会跟随宏观数据?我们认为FED并不追求多重目标(既要、又要、还要),劳动力市场与通胀仍然是判断其行动的主要依据,当然最近面临宏观数据回落与Delta肆虐(每日新增已经超20万)仍然会对其Taper的进程带来节奏上的影响。我们考虑了三种情景,中性情景出现的概率最大,在中性情景下,鲍威尔对于Taper的描述不会发生太大的变化,也不会明确宣布将要进行Taper,在这种情景下,市场大概率仍然会认为FED距离Taper更进一步,铜价仍会有所承压;乐观情景下,鲍威尔言辞转向更为明显的鸽派,风险资产可能整体都会有所反弹;悲观情景下,鲍威尔言辞明显鹰派,明确暗示Taper即将到来,这种情况下铜价面临较大的下行压力。

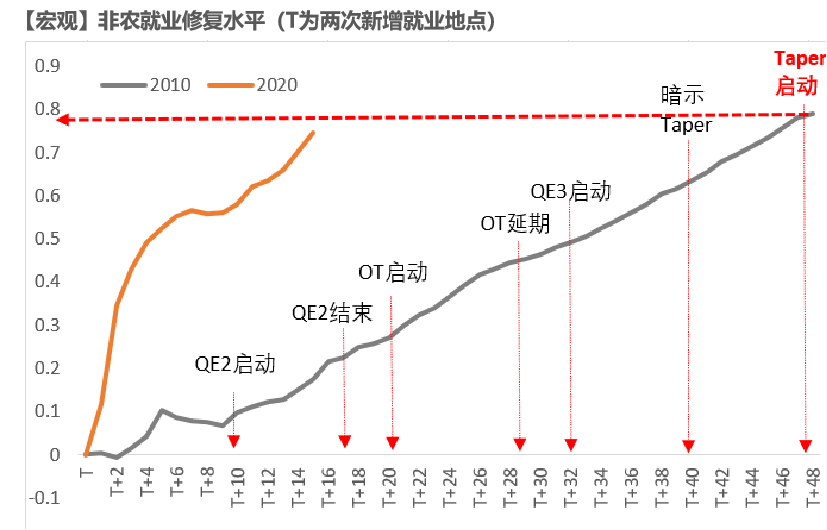

* 8月非农表现强劲,从非农就业修复水平来看,目前已经修复到疫情前70%+的水平,无限接近2013年Taper启动时的水平,此外最近连续四周的初请失业金人数均处于低位水平,暗示劳动力市场的恢复力度较强,这与近期联邦补贴与州补贴陆续到期、居民储蓄率下降等客观因素互相印证。

数据来源:Wind,天风期货研究所

* 截至6月,非农就业岗位空缺超1000万个,显示后期劳动力市场进一步修复仍有较大空间,而同时薪资增速并没有因为6、7月份就业人数的增加而出现下滑,这体现了目前劳动力市场依然需求旺盛,预计随着新增就业的进一步修复,薪资增速可能有所放缓,但仍会处于历史高位水平,而薪资增长的合理增长,不仅有利于消费增长,也可能推升平均通胀。

数据来源:Wind,天风期货研究所

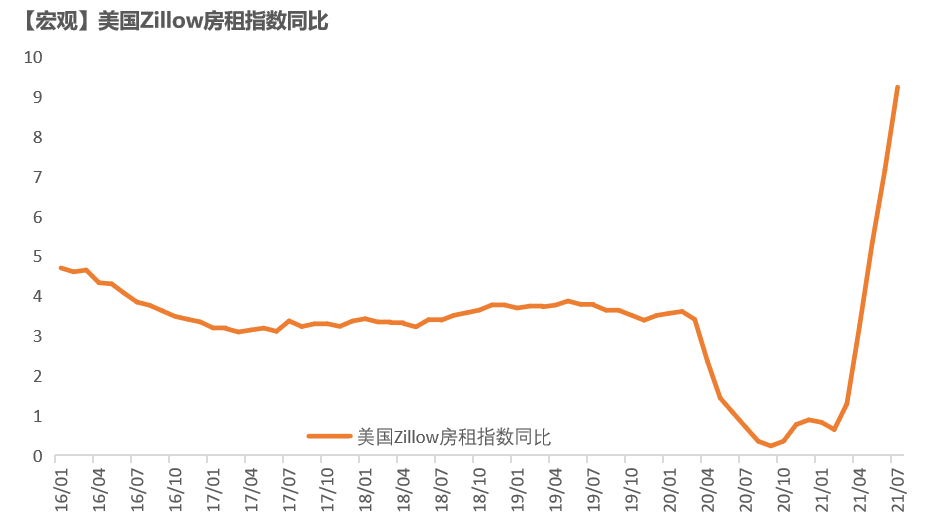

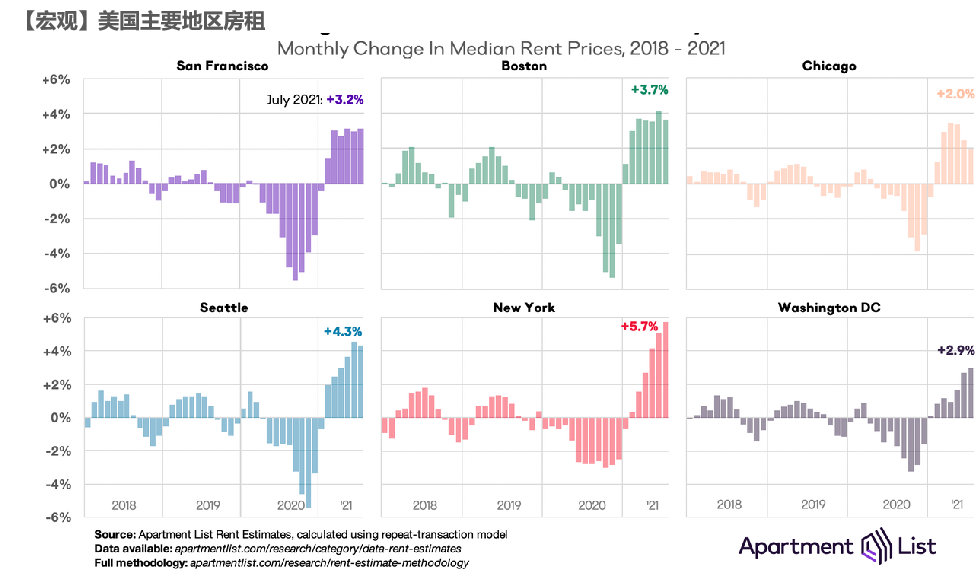

* 近期美国各地房租显著攀升,对租房的需求有所增加,除此之外,二手车市场也一片火热,种种迹象显示大量劳动力正在重返市场。而房租、二手车价格等都是美国CPI结构中的重要分项,劳动力市场的修复带来要素报酬的持续回升,平均通胀在较长期处于高位的概率不低,市场对Taper的预期愈发增强。

数据来源:Wind,天风期货研究所

周度基本面情况

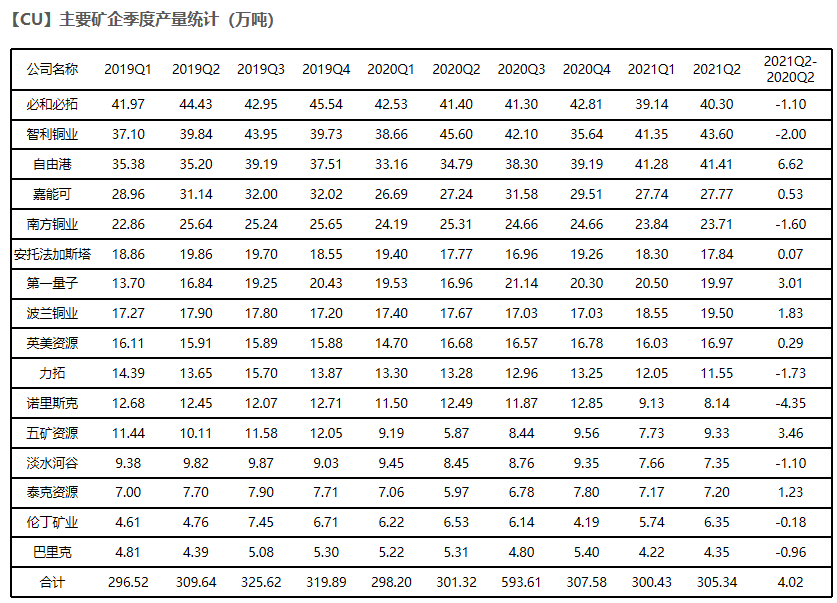

主要矿企产量及新闻更新

* 刚果政府成立了一个委员会,以重新评估中国钼业旗下大型Tenke Fungurume铜钴矿的储量和资源,该矿山中国钼业持股80%、智利Gecamines持股20%。此前中国钼业宣布投资25亿美元将Tenke Fungurume的铜和钴产量翻番。该矿山2020年铜产量为182600吨,钴产量为15400吨。

* First Quantum Minerals (TSX: FM) 的子公司 Minera Panamá在周末发表了一份公告,称其尚未与巴拿马当局会面,讨论延长其 Cobre Panamá 矿的特许权。

* 安托法加斯塔表示,由于气候变化加剧了长达十年的干旱,智利的水资源短缺迫使其削减了今年的铜产量目标。该矿商现在预计今年将生产710,000吨至740,000吨铜,低于此前预测的730,000吨至760,000吨。

数据来源:上市公司财报,天风期货研究所

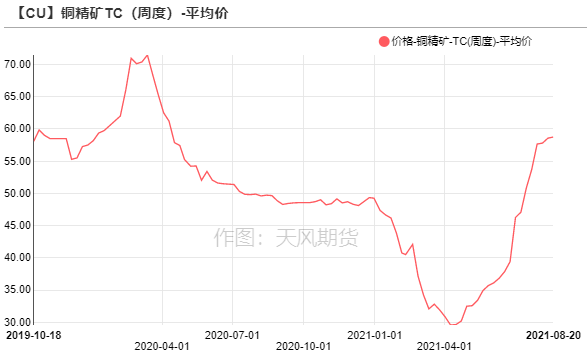

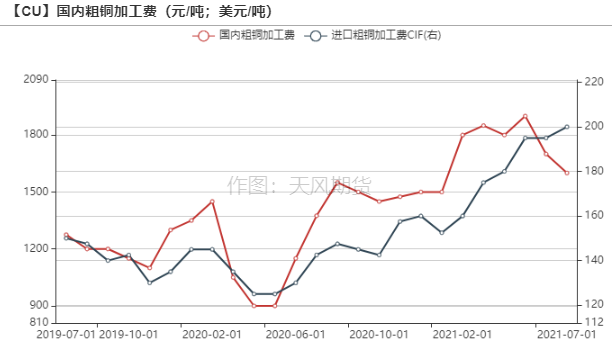

铜精矿/粗铜加工费

* 铜精矿方面,进口铜精矿标准干净矿TC周均价为58.74美元/吨,较前一周的57.8美元/吨上涨0.17美元/吨。随着铜精矿供应逐渐宽松,铜精矿TC价格持续走高。

* 国产粗铜(CU≥97%)加工费价格为1200-1400元/吨,较前一周下跌200元/吨;进口粗铜(现货)的加工费为CIF 150-190美元/吨,环比下跌20美元/吨。由于国内废铜趋紧,冶炼企业更多地转向采购粗铜作为原料,导致国产和进口粗铜加工费双双走低。

数据来源:SMM,Wind,天风期货研究所

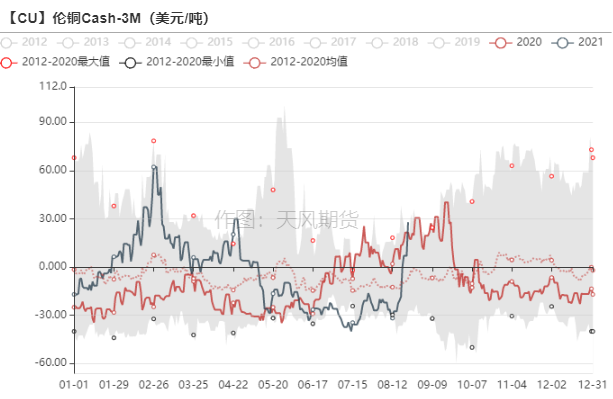

伦铜价格曲线与升贴水

* 伦铜价格曲线不断走平,直至结构完全转变为Back,伦铜Cash-3M迅速拉涨,由负转为27.95美元/吨,逼近8年区间上沿;

* 8月23日,伦铜注销仓单增加44325吨至57050吨,为2015年以来最大增幅,主要集中在亚洲。随着国内精炼铜进口利润走扩,海外参与者将伦铜亚洲仓库的仓单大量注销,参与中国铜进口贸易。

数据来源:Wind,天风期货研究所

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示远月的空头持仓集中度较高,11月上各有一位市场参与者分别持有了20-29%、10-19%的仓位。

* Warrant Banding Report、Cash Report 和 Tom Report均显示出了偏低的集中度。

数据来源:Bloomberg,天风期货研究所

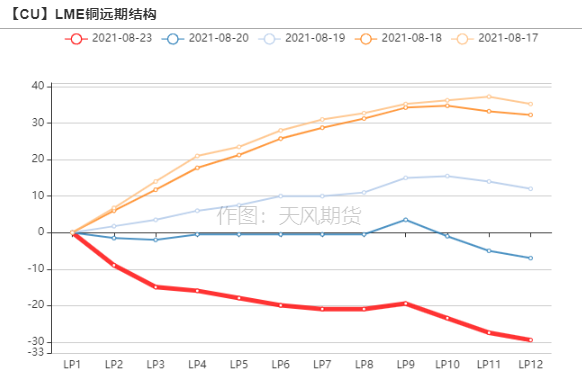

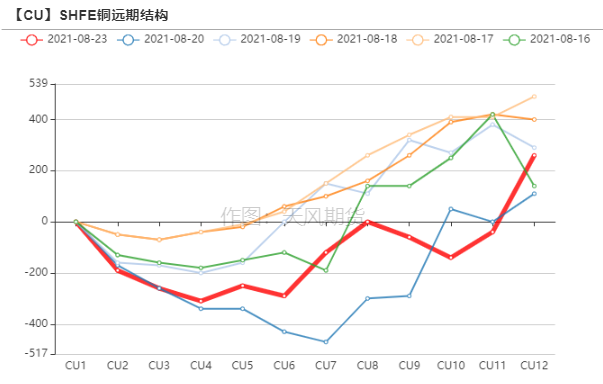

沪铜价差结构

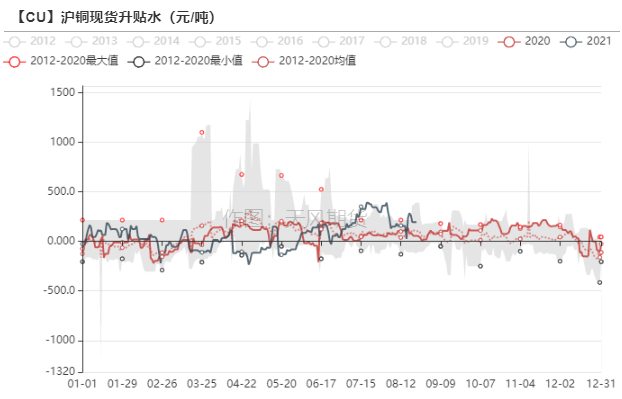

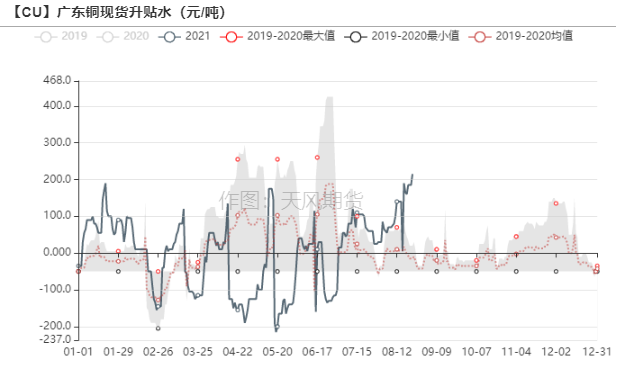

* SHFE铜价格曲线较此前整体位移向下,曲线近端依然维持back结构。铜价大跌之后,华东现货市场买兴回暖,升水回升至200元/吨附近,持货商有较强挺价信心,个别贸易商按长单需求接货,邻近周末下游少量备货。广东铜社会库存持续去化至3.8万吨左右,当地现货升水节节走强,远超过2019、2020年的同期水平。

数据来源:Wind,天风期货研究所

冶炼利润

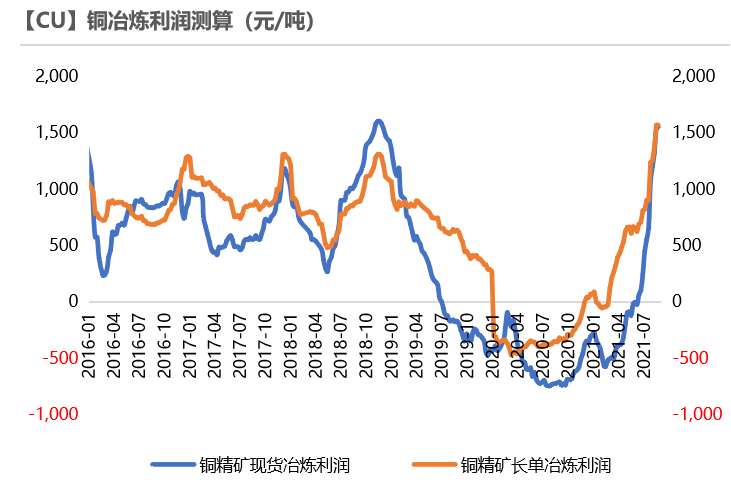

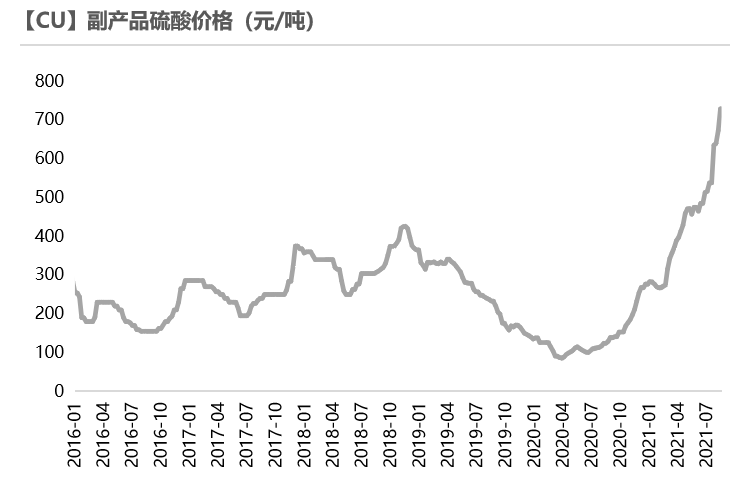

* 铜精矿现货与长单冶炼利润进一步走扩,达到1550元/吨,逼近2018年10月的高点。

* 一方面是由于铜精矿加工费TC持续上升,另一方面则受益于副产品硫酸的不断涨价。

* 近期广西、云南降雨增加,限电情况也较之前有所好转,广西电解铜冶炼企业大致恢复正常生产。其余未受干扰的冶炼厂在高利润驱动下将维持较高开工。

数据来源:SMM,天风期货研究所

库存变动

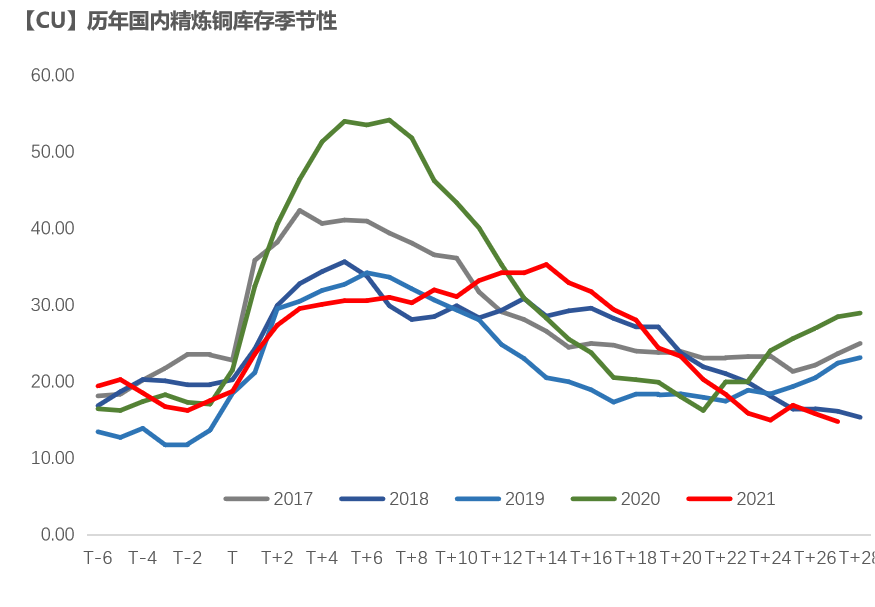

* 铜价回落之后,下游买兴明显回暖,叠加废铜供应紧张等因素,国内精铜社会库存进一步去化至14.75万吨,基于月度平衡表,预计8月份都是库存去化的时间窗口;

* 社会库存的变化曲线基本与我们此前的预期相吻合,即年初的“就地过年”政策将拉长今年的库存曲线,精铜产量的超预期增长和需求的疲弱使得去库拐点来的更晚,进入传统淡季反而显得“淡季不淡”,整个铜材行业的开工率环比、同比均出现上升,铜板带箔和电解铜杆开工情况均有好转。

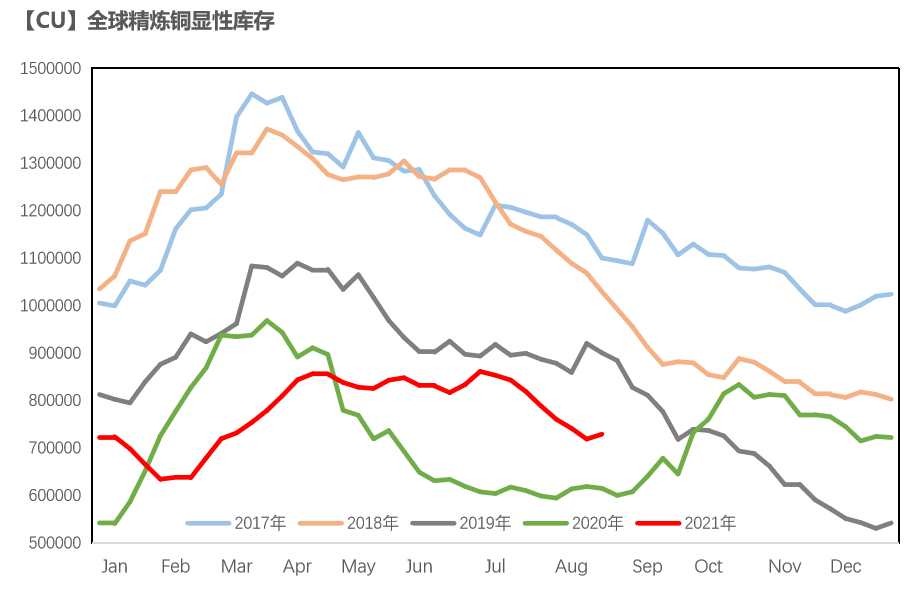

* 海外疫情肆虐,COMEX和LME铜库存继续累库,全球精炼铜显性库存(LME+COMEX+SHFE+保税区)仍然处于近年来的较低水平。

数据来源:SMM,Wind,天风期货研究所

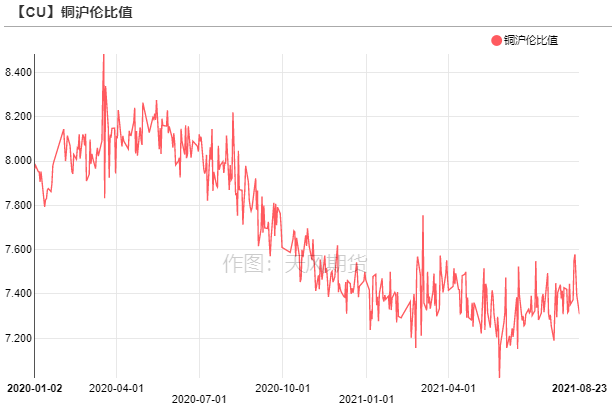

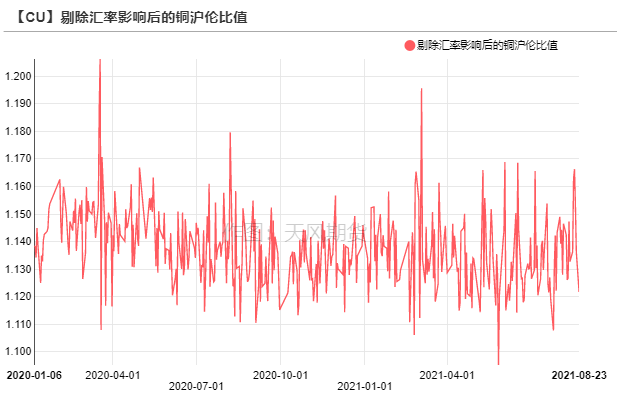

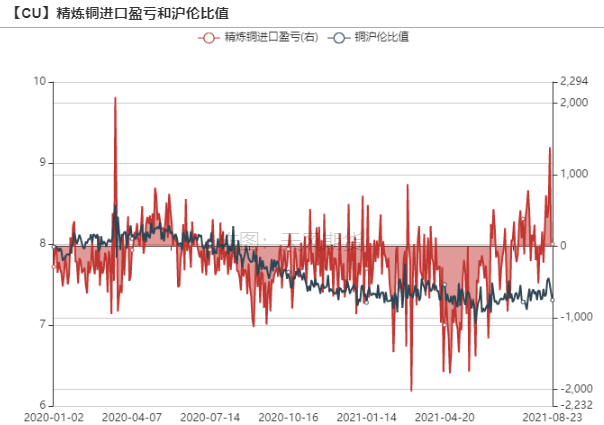

沪伦比值变动

* 8月国内铜消费表现淡季不淡,叠加国内废铜紧缺始终没有得到缓解,精铜社会库存持续去化,支撑国内Back结构。在铜价大跌之际,内盘表现相对抗跌,铜沪伦比价明显转好,外贸行情急剧升温,洋山铜溢价出现惊人涨幅。目前仓单报价105-140美元/吨,环比增长53.5美元/吨;提单报价90-120美元/吨,环比增长39美元/吨。整体来看货源并不宽裕,部分贸易商已开始从LME仓库中搬运铜至中国,预计将于9月中下旬抵达国内。

* 与此同时,保税区的报关进口需求也十分积极,上海保税区铜库存下滑1.22万吨至36.85万吨,连续六周表现下降。

数据来源:SMM,天风期货研究所

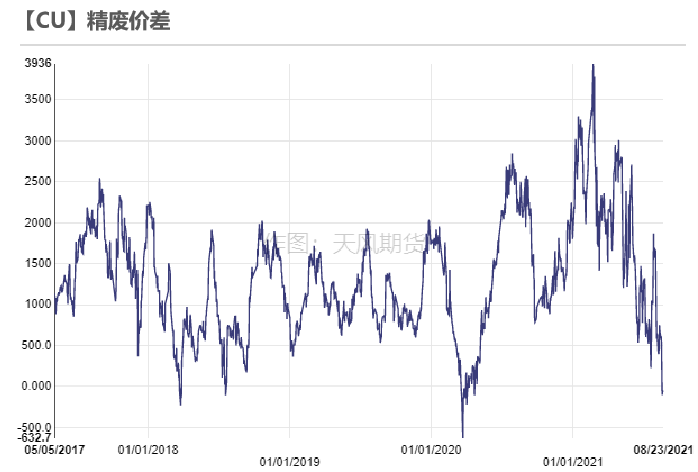

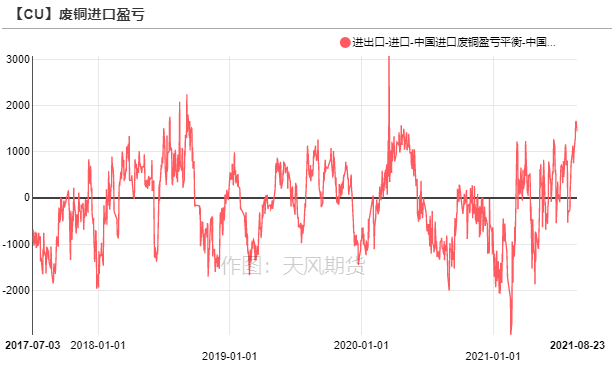

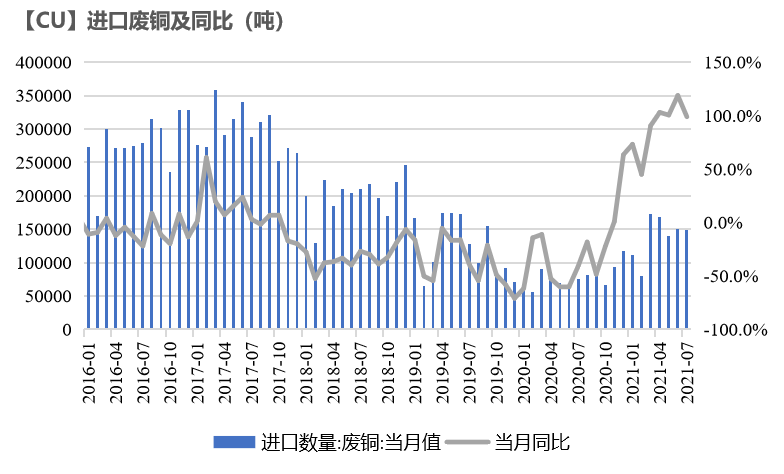

精废价差

* 上周沪铜大跌,再生铜贸易市场普遍存在挺价惜售或捂货情绪,光亮铜等再生铜价格较为抗跌,精废价差持续收窄。

* 2021年7月,国内废铜进口量为14.94万吨,环比仅下滑0.1万吨。尽管马来西亚疫情严峻,但是自美国进口废铜量增多,在一定程度上抹平马来西亚的减量。

* 另一方面,国内华北等地的废铜现货紧张格局没有得到明显缓解,再生铜制杆产能粗放式投产,在去年经历了大规模原料去库之后,短期原料供应难以跟上,精废价差的走低提振精铜消费,使得近期精铜的去库进度较为顺畅。

数据来源:SMM,天风期货研究所

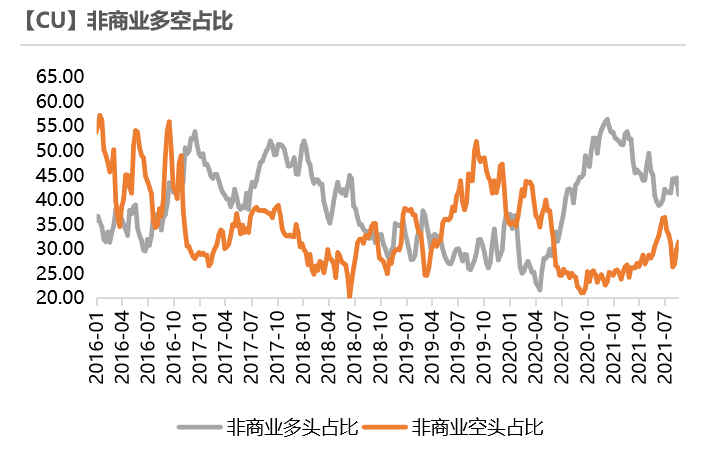

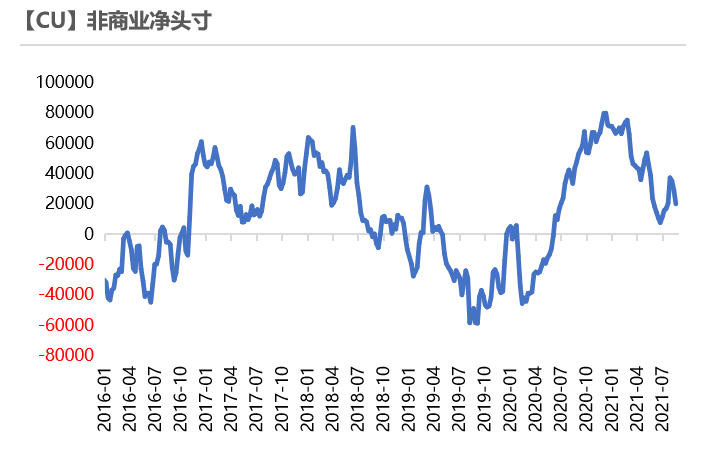

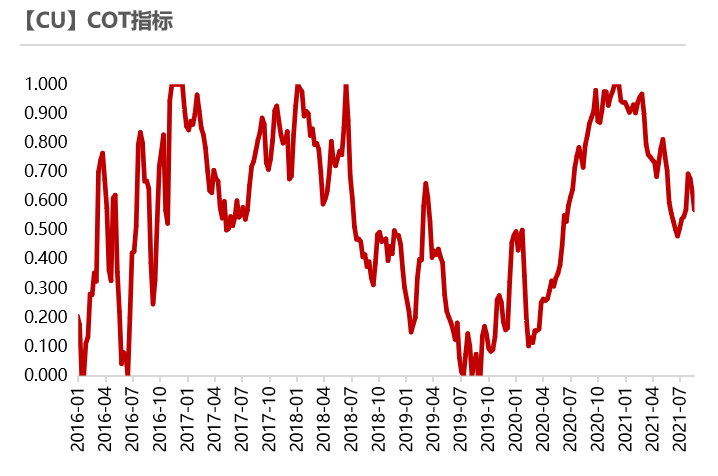

CFTC持仓

* 从8月17日的CFTC持仓来看,非商业多头与空头持仓占比分别为41.5%、31.5%,环比分别下降3.4%、提高1.5%。

* 非商业净多头持仓为20080张,COT指标为0.568,两者走势一致,均呈现进一步回落,多空博弈加剧,空头情绪略占上风。

数据来源:Wind,天风期货研究所

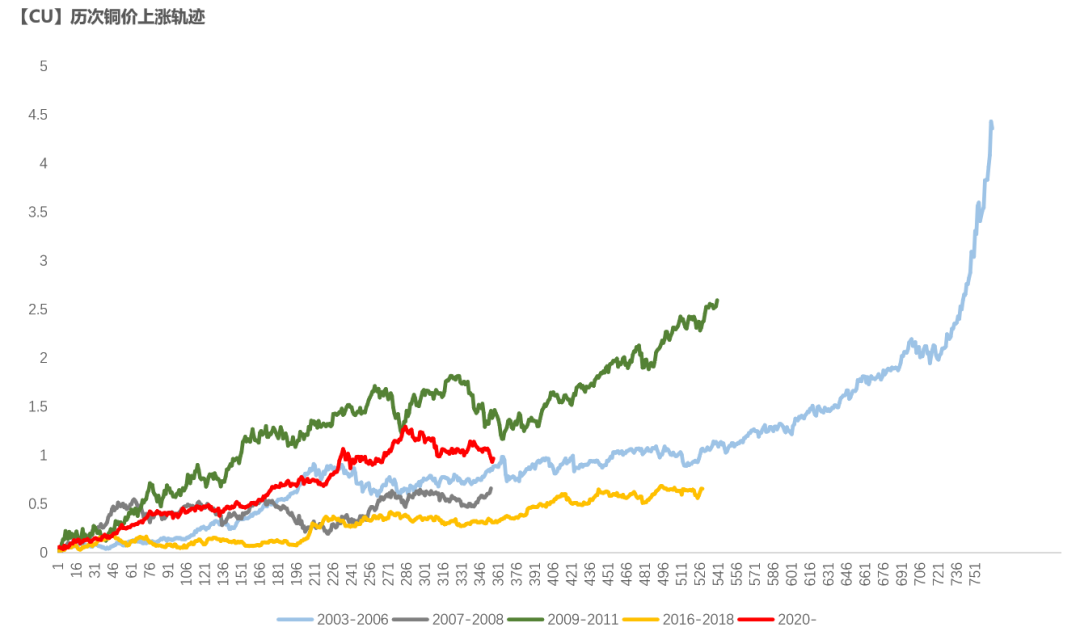

与历史经验相比

数据来源:Wind,天风期货研究所

作者:卫来

从业资格证号:F3082677

投资咨询证号:Z0016201

联系邮箱:weilai@thanf.com

作者:胡佳纯

从业资格证号:F3065143

投资咨询证号:Z0015593

联系邮箱:hujiachun@thanf.com