一.行情回顾

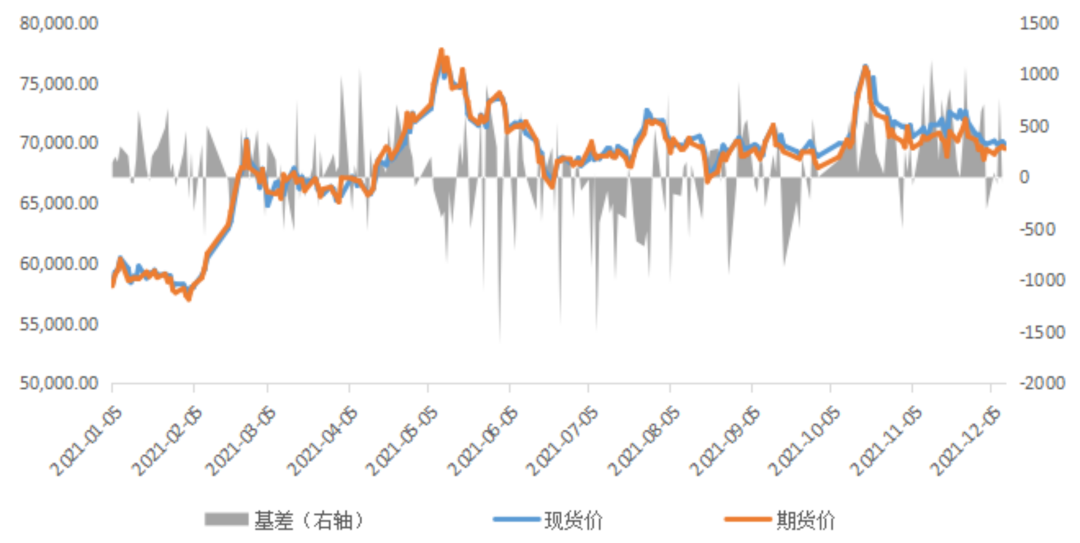

图表1:国内沪铜现货及期货价格 单位:元/吨

数据来源:Wind 福能期货研究院 2021年铜价在上半年急速拉涨后,下半年于高位区间震荡,整体重心上移。截止2021年12月10日,沪铜主力合约收于69530元/吨,年内上涨11780元,涨幅20%,伦铜上涨22%。2021年1月4日长江有色1#铜现货价为58160元/吨,12月10日 涨至69920元/吨,涨幅20%。回顾全年期货走势,主要分为三个阶段。阶段一(2021年1月-4月):拜登在1月中旬提出1.9万亿美元的经济刺激计划,包括向个人发放1400美元救助金,用于应对疫情对家庭及商业造成的冲击。史无前例的大规模财政补贴政策,令流动性宽松的预期升温。同时供给端受疫情扰动,秘鲁采取封锁措施。3月底拜登提出2.3万亿美元基建法案,4月中下旬国家电网上调2021年投资目标至4730亿元,有望拉动铜消费。在货币政策宽松的背景下,美国史无前例的大规模财政补贴政策,使海外需求强劲恢复,叠加供给减少,铜价呈现单边上涨行情。 阶段二(2021年5月-9月):由于国内大宗商品价格快速上涨,给生产企业造成了较大压力。国常委在5月中旬提出要有效应对大宗商品价格过快上涨的影响,铜价应声下跌。6月国储抛铜的消息得到确认,市场情绪转为悲观,铜价快速下挫,促使价格回归合理价格区间,开启震荡运行。阶段三(2021年10月-现在):受欧洲能源危机炒作,LME铜挤仓,铜价快速上涨。后随着LME发文限制挤仓,铜价回落。11月FOMC会议正式宣布开启缩债进程,宏观承压,铜供需双弱,但在低库存的支撑下,铜价维持高位震荡。现货与期货走势基本一致,今年铜库存处于历史低位,叠加进口减少且需求旺盛,全年现货升贴水大部分时间处于升水状态。四季度受挤仓影响,现货升水创历史新高,全年平均水平较往年有大幅提高。二.宏观形势分析

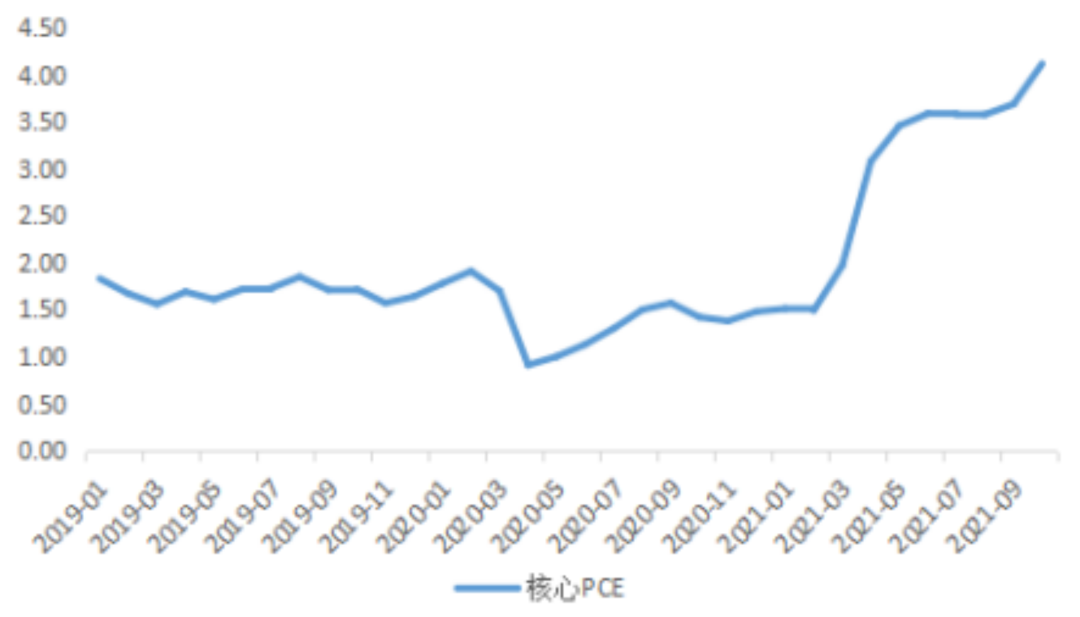

2.1. 通胀高企美联储加快加息步伐美国在疫情发生后,开启了大规模QE刺激经济。核心PCE数据排除了食品、能源等因素干扰,为美联储首选的衡量消费者通货膨胀的指标。核心PCE今年以来持续冲高,10月同比上行4.12%,远高于疫情前1.8%左右的平均水平,表明美国潜在通胀压力仍然较大,远高于美联储政策目标的2%。另一方面,美国就业数据向好,11月失业率为4.2%,回到了2017年9月的水平,支撑美联储加快缩紧购债进程。迫于通胀不断走高,12月FOMC会议偏鹰派,在维持政策利率不变的情况下,从明年1月开始将资产购买计划每月削减的速度翻倍至300亿美元,并暗示2022年加息速度会快于经济学家预期。美联储点阵图显示,所有委员均认为明年美联储将加息,2/3的FOMC委员认为明年至少将加息3次,市场如今关注点为第一次加息的时间。目前,全球新冠肺炎病死率已从最高时期的28.3%降至1.6%的水平,叠加疫苗接种比例的不断上升,我们认为2022年疫情对经济复苏的影响将大幅减弱,但奥密克戎病株对经济的影响不确定性增加,也将影响首次加息时间。在当前经济处于“滞涨”的背景下,美联储有望加快加息步伐。

图表2:美国核心PCE,美国失业率 单位:%

数据来源:wind,福能期货研究院

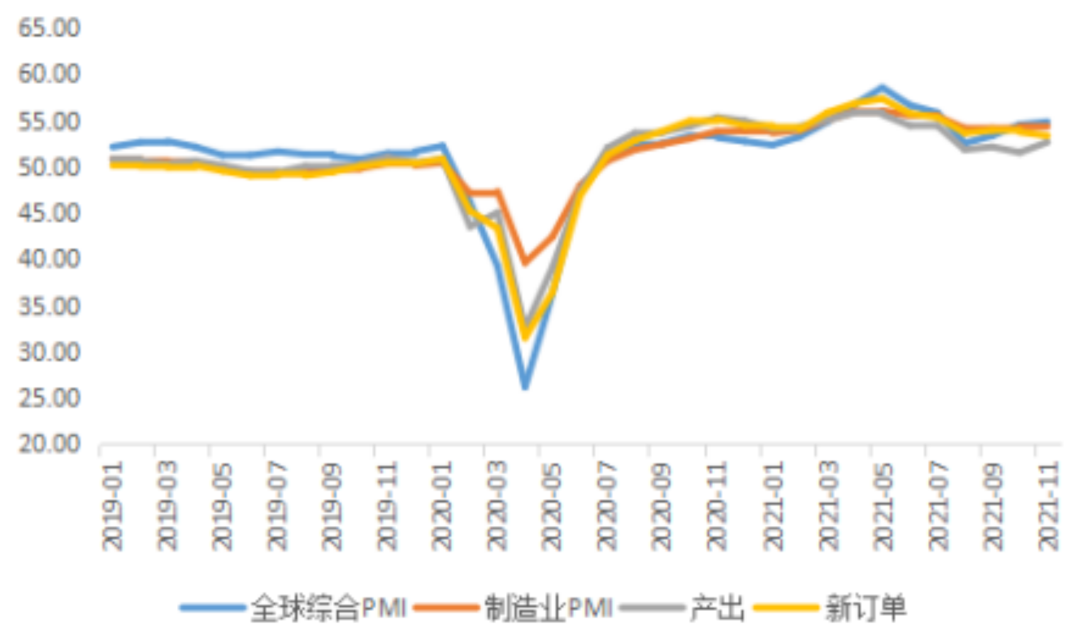

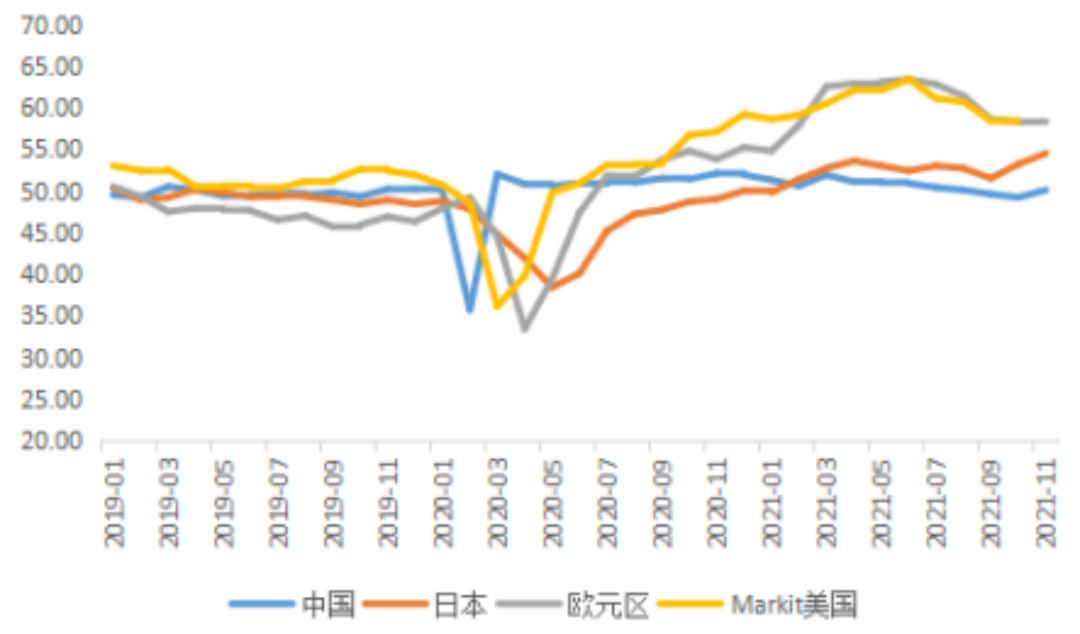

2.2. 全球经济增速放缓全球摩根大通制造业PMI从今年3月的55%,逐步回落至11月的54.2%。其中,制造业产出和新订单指标也较3月有大幅回落。分国家来看,11月中国制造业PMI 为50.1%,较10月有大幅提升,但仍不及3月高点51.9%。11月Markit美国制造业PMI为58.3%,较7月回落5.1%。11月日本制造业PMI为54.5%,创今年新高。11月欧元区制造业PMI为58.4%,较6月回落5%。整体来看,全球制造业有见顶回落之势,拉动铜消费的动能减弱。

图表3:摩根大通全球PMI ,全球主要国家制造业PMI 单位:%

数据来源:wind,福能期货研究院 今年铜需求呈外强内弱的格局,受益于美国自2020年起相继实施的三轮大规模财政补贴,美国消费过热。而美国制造业恢复缓慢,拉动我国出口持续走强。由于2022年美国财政补贴刺激力度下降,同时海外工业恢复较强,我国外需可能会回落,出口降温。在明年美联储货币政策逐步收紧的背景下,通胀预期将会回落,推升美元指数,铜价承压。三.基本面分析

3.1. 供给端分析

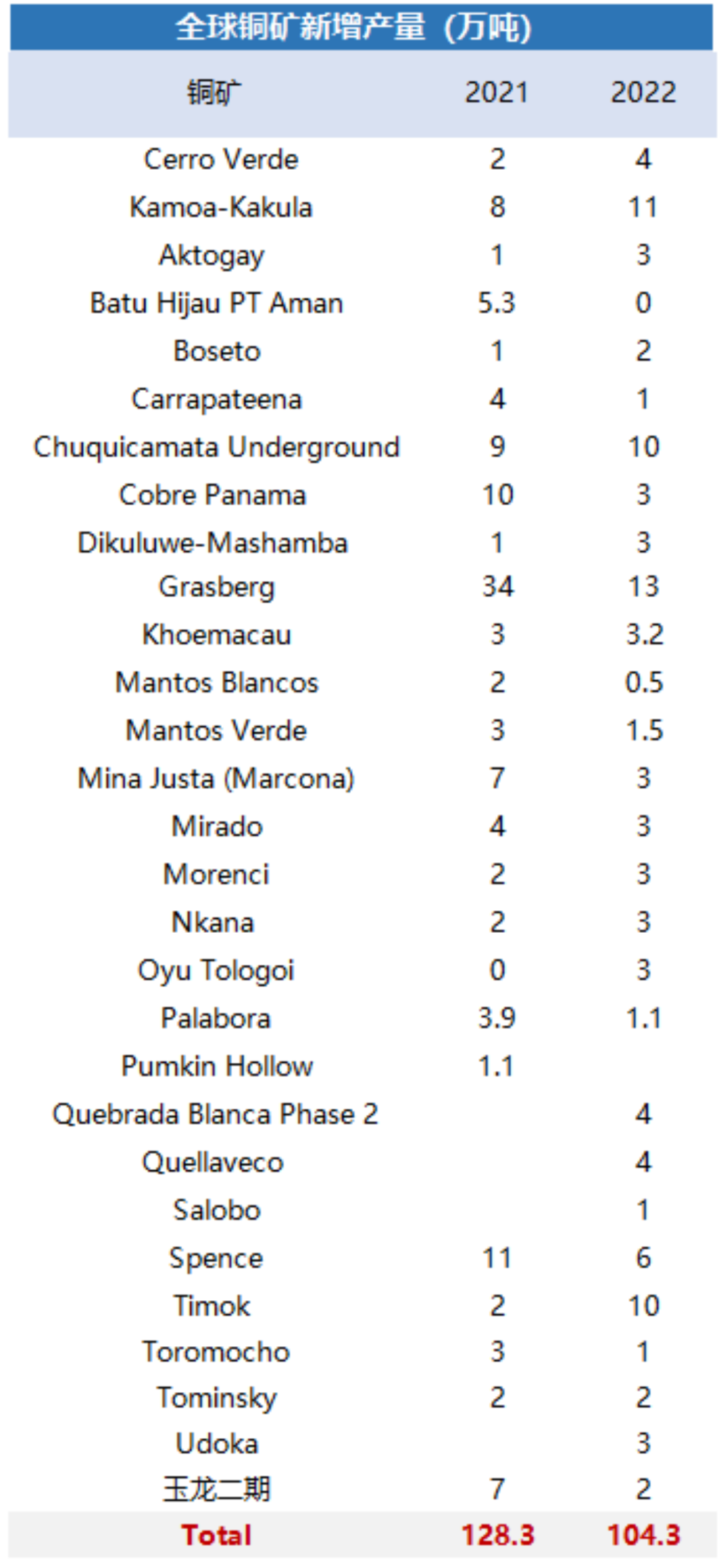

3.1.1. 铜精矿供应趋松 中国铜矿进口依存度接近80%,2021年一季度铜精矿产量在南美洲疫情干扰的影响下,缓慢恢复。自二季度起,海外受疫情影响的铜矿逐步恢复生产。三季度发生了多起铜矿工人罢工事件,但在当地政府的协调下最终都达成了新的劳资合同,铜矿产量受到的实质性影响较小,铜矿供应偏紧的局面有所改善。据ICSG数据,2021年1-9月全球铜精矿产量为1565.5万吨,同比增长4%。自今年6月起,全球铜矿产量稳步增长,预计2021年产量同比增长6.9%至1784.8万金属吨,短缺3.6万金属吨。2021年1-10月铜精矿进口数量为1916万实物吨,同比增长6%。分地区来看,智利和秘鲁为中国铜矿进口主要来源国,智利铜矿进口量同比增长13%,秘鲁铜矿进口量同比增长15%。2022年全球铜精矿新扩建将达到104.3万金属吨,其中紫金矿业塞尔维亚Timok铜矿、紫金矿业刚果金Kamoa-Kakula铜矿、Grasberg铜矿、Chuquicamata铜矿贡献超10万金属吨。随着疫情缓解,部分大型主流矿山产出恢复到疫情前水平,增量十分可观。据SMM预计,2022年全球铜矿产量将同比增长5.5%至1884万金属吨,过剩15.4万金属吨。

图表4:全球铜矿新增产量(万吨) ,全球铜精矿供需平衡(千吨)

数据来源:SMM,福能期货研究院

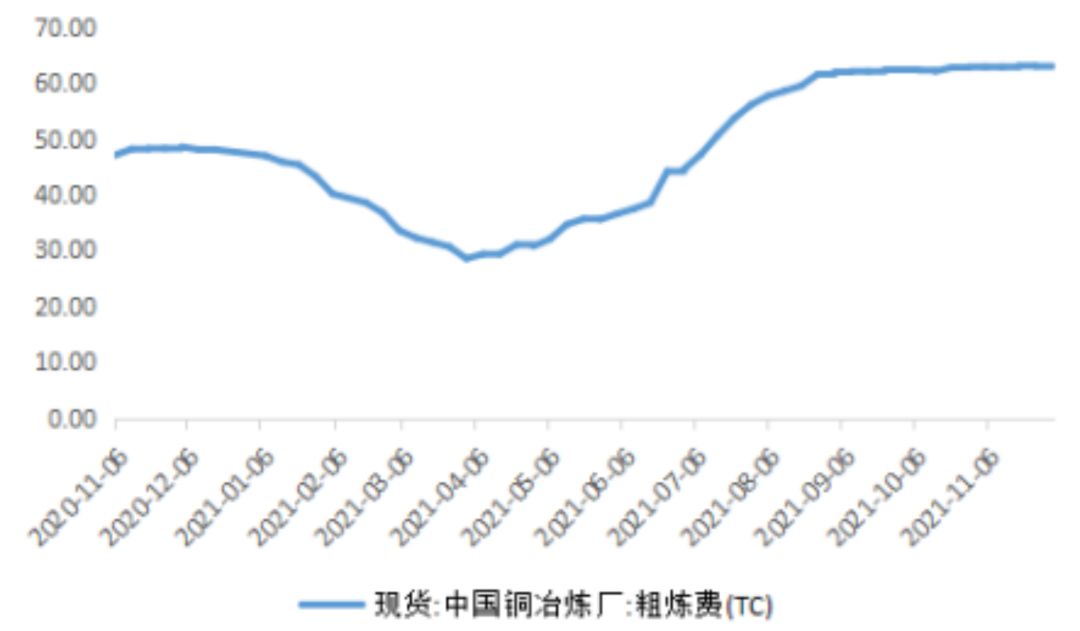

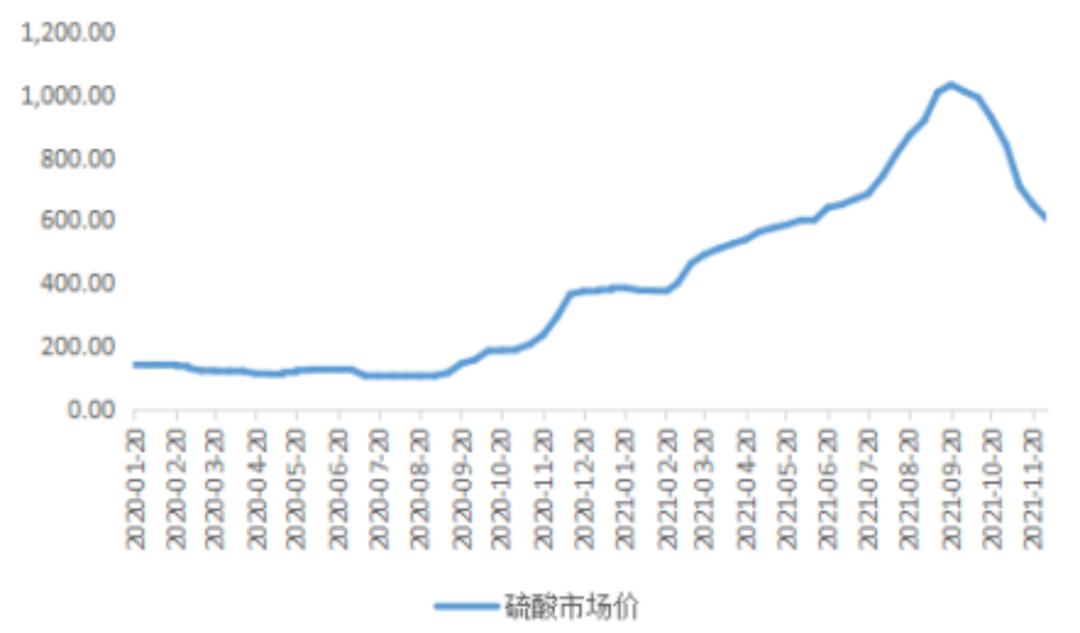

3.1.2. TC重心上移 去年受疫情影响,全球铜精矿供应紧张,TC持续下行,至4月中旬达历史低位30美元/吨。随着今年二季度以来供应改善,TC触底回升,稳定在60美元/吨一线。12月16日,江西铜业、铜陵有色、中国铜业以及金川集团与Freeport最终敲定2022年铜精矿加工费长单Benchmark为 65美元/吨与6.5美分/磅,较2021年上涨5.5美元/吨与0.55美分/磅。TC长协价格重心上移,体现出市场对于2022年铜精矿供给较2021年趋于宽松达成一致看法。TC及硫酸价格的上涨,导致冶炼厂利润增加,增产的动力增强。今年冶炼厂主要在赚副产品硫酸的钱,1吨铜精矿生产电解铜的过程可以产出3-4吨的硫酸,硫酸的价格从300元/吨涨到1000元/吨,为冶炼厂提供了高额利润。冶炼利润从年初亏损状态,一路上涨至2000元/吨。从9月开始硫酸需求出现明显下降,价格高位回落,冶炼利润跟随回落至1000元/吨。2022年随着物流的改善,硫酸价格会进一步下行,明年冶炼厂利润将低于今年。但加工费重心上移将继续支撑冶炼厂利润,冶炼厂的供应将维持在较为稳定的状态。

图表5:TC加工费(美元/吨),硫酸价格(元/吨)

数据来源:wind,福能期货研究院

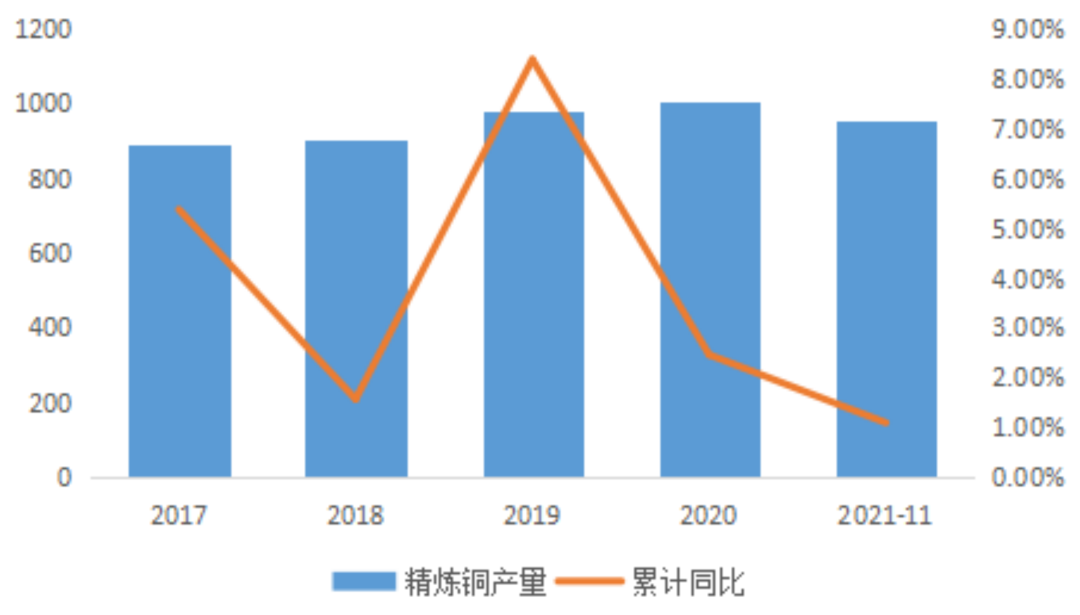

3.1.3. 精铜产量有望继续增长 2021年1-11月精炼铜累计产量为952.6万吨,较去年同期增长1.1%。今年下半年精铜受冷料供应不足、硫酸胀库及能耗双控影响,产量受抑制。电解铜产量受限电影响较小,主因铜不是两高品种耗电量小,1吨仅耗电1200度,铜冶炼产能较大的省份能耗双控重点不在铜冶炼行业。据SMM调研统计,受缺电及能耗双控影响,9月全国电解铜影响产量仅为1.5-1.8万吨,仅占月产量的2%左右。10月全国电解铜影响产量为3-3.3万吨,仅占月产量的3.5%左右。11月全国限电基本解除,产量恢复到限电前水平。预计明年“运动式”限电限产大概率不会出现,能耗双控对铜冶炼的影响将小于今年。2022年中国铜新增粗炼和精炼产能分别为66万吨和88万吨,远远大于2021年冶炼新增产能。新增精炼产能方面,核心项目大冶有色40万吨新增产能将于2022年第三季度投放,预计带来产量增长20万吨。其他项目多数将于下半年投放,有望带来20万吨增量。预计今年国内电解铜产量增长65万吨至995万吨,明年增长50万吨至1045万吨。

图表6:精炼铜产量(万吨),中国铜粗炼和精炼新增产能(万吨)

数据来源:wind,福能期货研究院

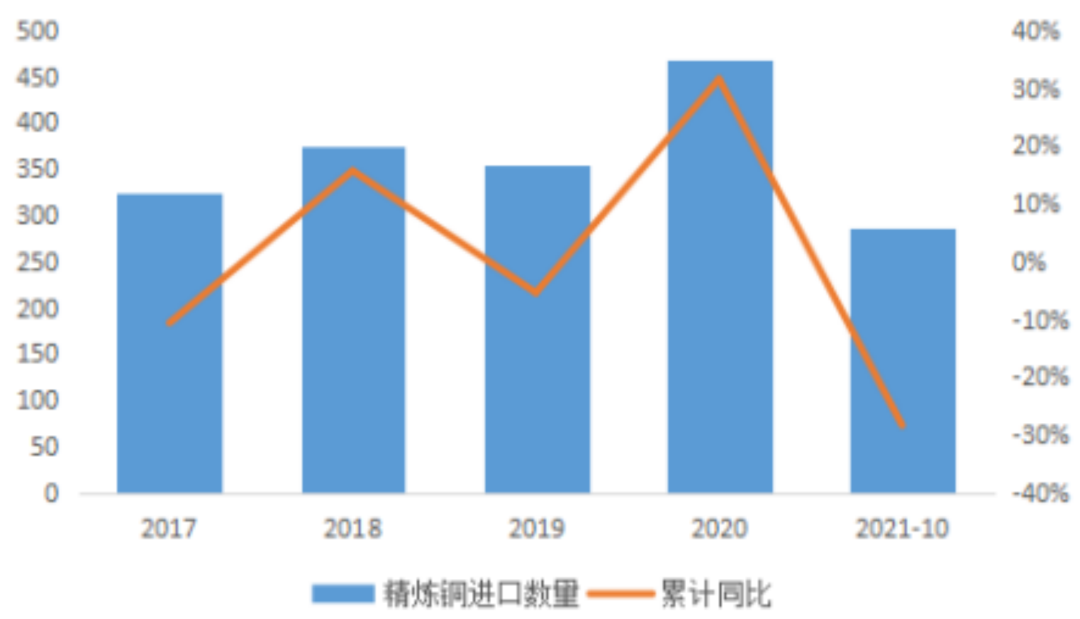

3.1.4. 精铜进口有望减少 据中国海关总署数据,2021年1-10月国内累计进口286.38万吨,累计同比减少28%。今年精炼铜进口数量同比下降在市场预料之内,进口量持续走低是今年进口窗口长期关闭效果的延续。疫情导致海外港口出现拥堵,大量精铜积存在港口。海运费高企,现货进口大多时间处于亏损状态。自6月中下旬起比价逐渐走强,8月中旬进口窗口打开刺激洋山铜溢价暴涨,刺激进口商报关进口需求,10月进口窗口再度关闭,预计中国今年进口精铜数量为325万吨。另一个今年精铜进口数量减少的原因则是美国的溢价优于中国,叠加物流不畅,很多智利的铜发往美国,发到中国的少了。智利为我国进口精炼铜第一大来源国,2020年占比27%,2021年1-10月国内累计进口61万吨,累计同比减少45%。明年美国二季度后开启加息进程,人民币贬值压力加大,2022年人民币汇率或先弱后强,进口窗口在上半年有望开启。2022年海外需求有回落压力,同时中国受到地产及出口减弱的双重压制,进口铜将减少,预计中国明年进口精铜数量为300万吨。

图表7:精炼铜进口量(万吨),电解铜进口盈亏(元/吨)

数据来源:wind,福能期货研究院

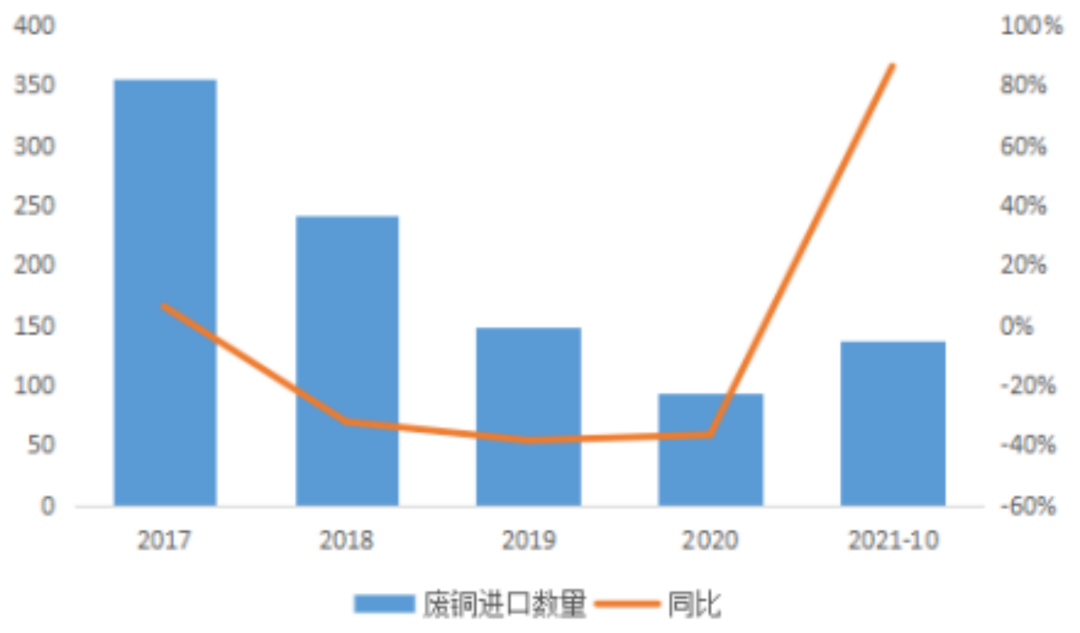

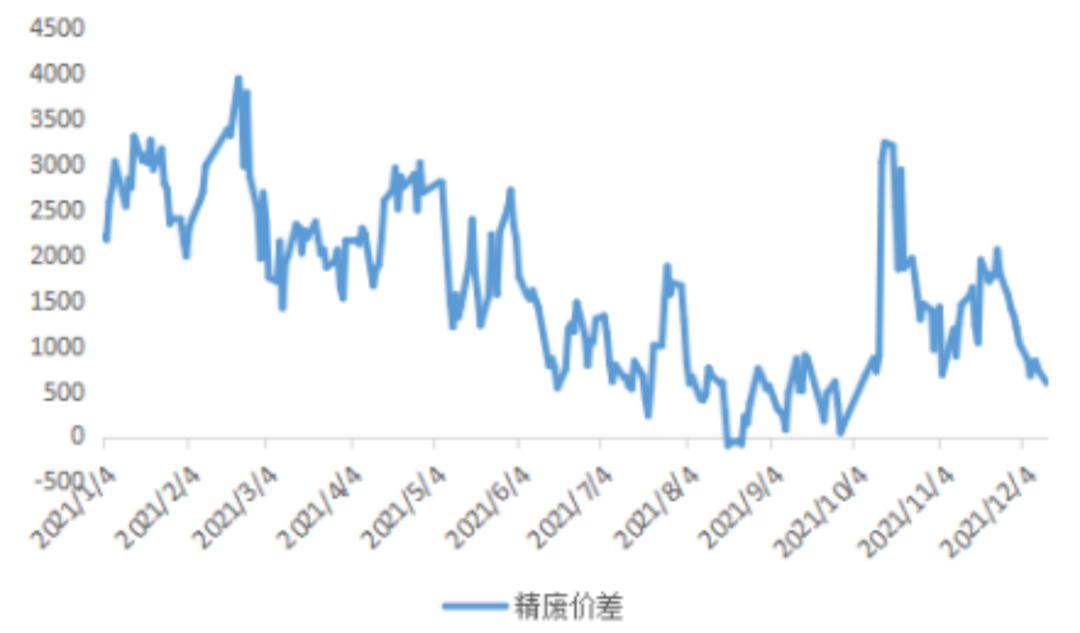

3.1.5. 废铜供应趋紧 2021年铜市场原料供应偏紧,废铜作为重要的补充来源,需求旺盛,精废价差从年初的2500元/吨逐渐收窄至9月底接近0的水平。随着精炼铜供给趋松,价差逐步回升。据SMM统计,2021年中国废铜供给量为381万金属吨,其中41.47%依赖进口,国内的废铜供给对进口依赖较重。自2017年底固体废物进口管理方案实施后,废铜实物吨进口量出现大幅下降,但品位有所提升。2019年禁止进口“废七类”,只准进口“废六类”,平均品位由2018年的52%,上升至76%。2020年底,再生铜进口许可制度出台后,再生黄铜可自由进口,促使2021年废铜进口大幅回升,平均品位上升4%至80%。2021年1-10月废铜进口累计137万实物吨,较去年同期增长86%。马来西亚为我国第一大废铜进口来源国,明年将收紧允许进口的废金属标准。新标准与中国的再生铜原料标准几乎一致,废铜的金属含量至少达94.75%。恐将影响当地的废铜回收加工企业,导致出口到中国的废铜减少。2021年起生态环境部不再受理废铜批文,并全面禁止进口固体废物。此外,海关对再生铜和黄铜抽检率达15%以上,导致退货量增加,一定程度上限制进口量。随着海外工业复产,将带动废铜消耗增加,叠加马来西亚的政策干扰,明年废铜供应趋紧。

图表8:废铜进口数量(万实物吨),精废价差(元/吨)

数据来源:wind,SMM,福能期货研究院

3.2. 需求端分析

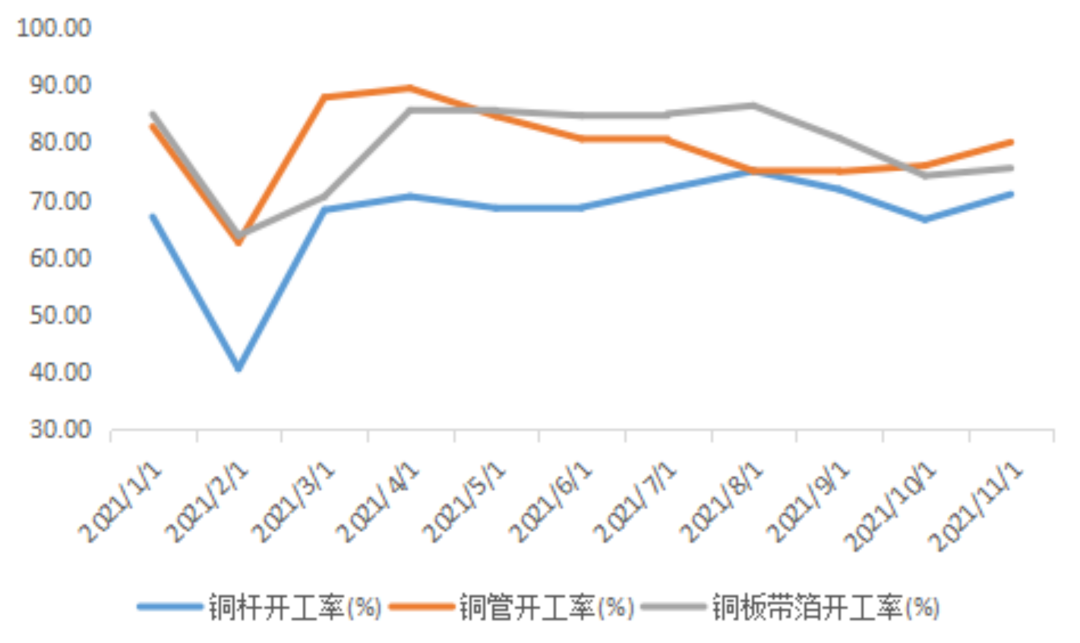

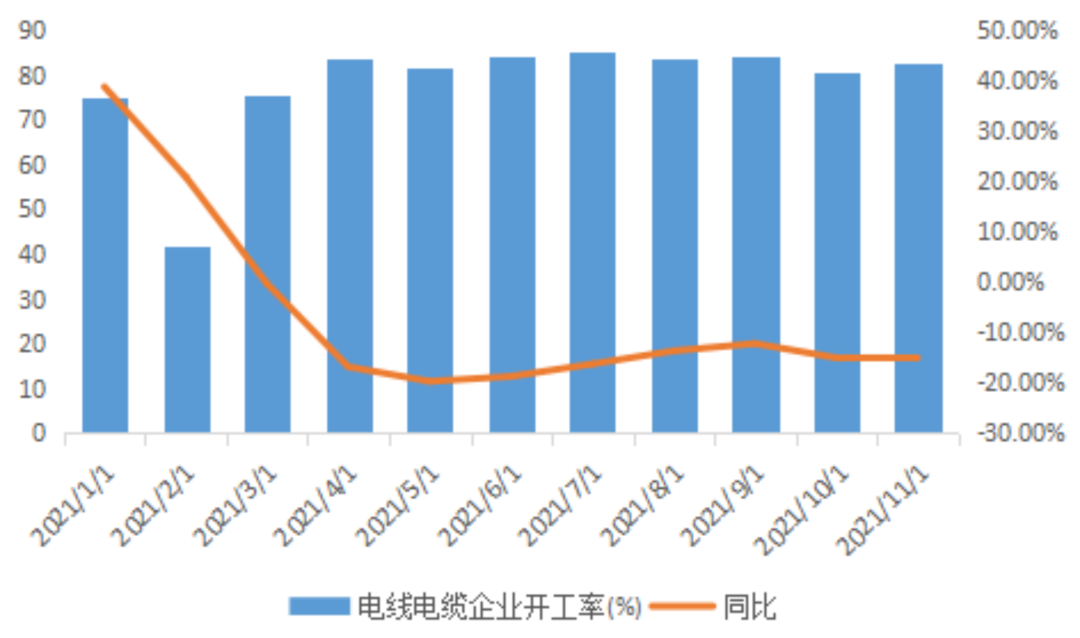

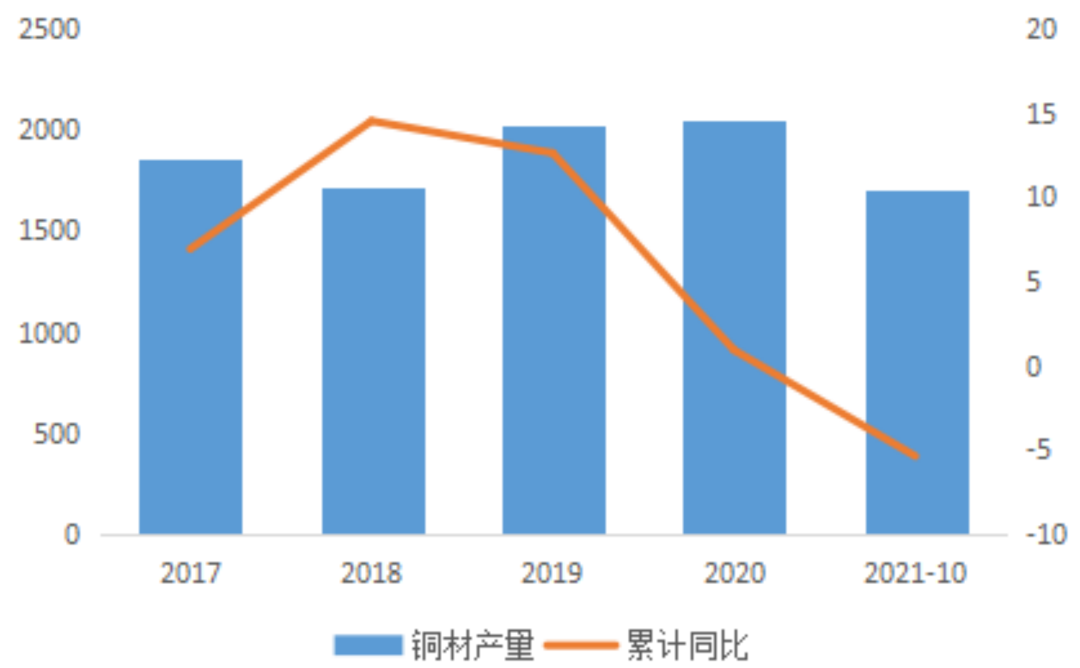

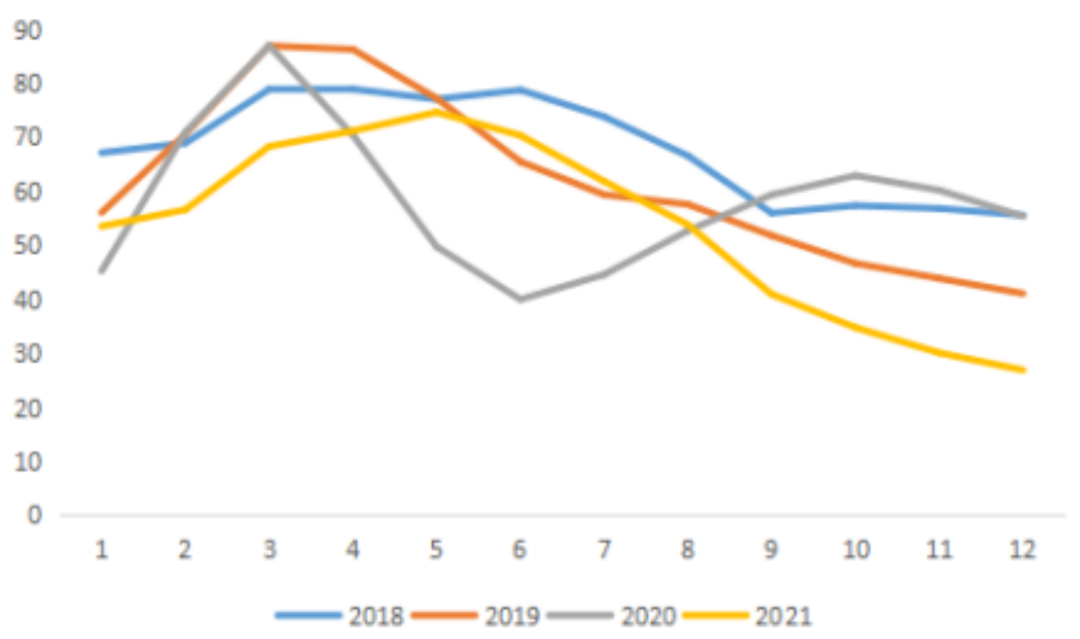

3.2.1. 铜材消费走弱 自9月中下旬起,由于能耗双控”政策和缺电,铜行业面临了一系列限电政策,我们认为其对铜下游需求的影响大于冶炼端。2021年1-10月铜材产量累计1696.16万吨,累计同比减少5.4%。国内主要铜材生产集中在江苏(铜材占比17.5%)、浙江(铜材占比13%)、广东(铜材占比12.8%)、安徽(铜材占比10.2%)四地。据SMM调研,江苏限产影响最为明显,铜杆受到影响停产3-8天,9月因限电精铜制杆约减产25%,10月开工率仅为50%。浙江、广东、安徽综合将影响10%-15%的月产量。9-10月中国铜杆和铜板带箔企业的开工率受限电影响大幅回落,11月后限电干扰基本解除,开工率整体回升。2021年11月电线电缆企业开工率为82.64%,环比增加2.19%,同比减少14.65%。电缆方面,今年开工率持续走低。除疫情和限电影响外,国网和户外施工减少也是导致铜线缆开工率走低的原因之一。预计明年“双控”影响减弱,铜材开工率回升。

图表9:铜下游加工企业开工率,电线电缆企业开工率(%)

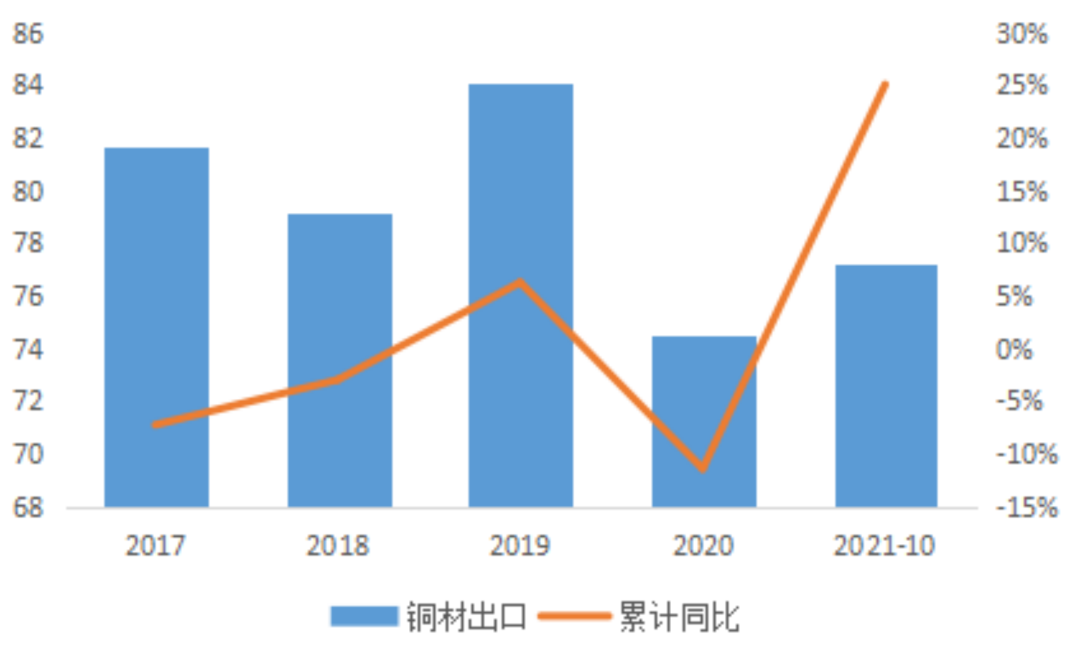

数据来源:SMM,福能期货研究院 2021年1-10月铜材出口累计77.24万吨,同比增加25%。上半年由于海外疫情好转,经济复苏,铜消费增长强劲,8月铜材出口量同比增长95%。后随着海运不畅,及海外经济增速放缓的影响,铜材出口量从10万吨直线下滑至7万吨。预计明年海外供应链恢复,叠加海外工业复产,中国铜材出口将走弱。

图表10:铜材产量(万吨),铜材出口(万吨)

数据来源:SMM,福能期货研究院

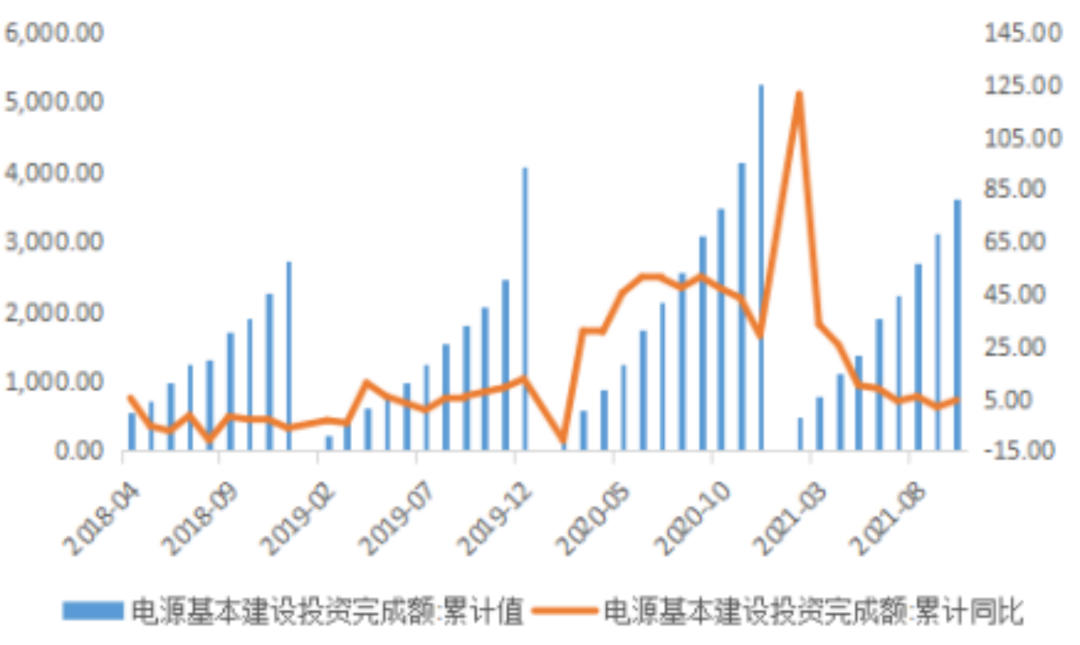

3.2.2. 十四五电网投资维持增长 据SMM预测,电力领域2021年耗铜量为598万吨,大约占铜终端消费的46%。电网方面,今年1-10月份国网电力工程累计完成额3408亿元,同比增长1.1%,仅完成年计划的72%,去年同期约完成全年计划的74%左右。今年国网投资计划增长2.8%至4730亿元,但考虑到今年原料价格同比涨幅明显,实际订单数量下滑较大,电网用铜量增幅有限。电源投资方面,今年1-10月份电源基本建设投资累计完成额3628亿元,同比增长4.52%。电力领域整体投资维持低速增长,其中电源投资增速相对较高。

图表11:电网及电源基本建设投资额(亿元)

数据来源:wind,福能期货研究院 电网大型工程项目在2020年基本结束,传统电力领域难有大幅增量。十四五期间全国电网投资约为3万亿元,环比十三五增加14.3%。其中国家电网计划投入2.23万亿元在新能源,煤改电,充电桩及储能等领域,南方电网计划投入7000亿元在储能、配网、特高压及智能数字电网等领域。国家推动以清洁能源为主体的新型电力系统的构建,一定程度上或将提振铜消费。电网投资本质上属于基建,在2021年12月的中央经济工作会议上提及“适度超前开展基础设施投资”,财政部已向省级财政部门下达2022年提前批专项债额度,最高为2.19万亿。随着经济下行的压力愈发凸显,明年中国财政政策或将趋于宽松。财政支出呈现前高后低,预计明年上半年基建投资有望发力。

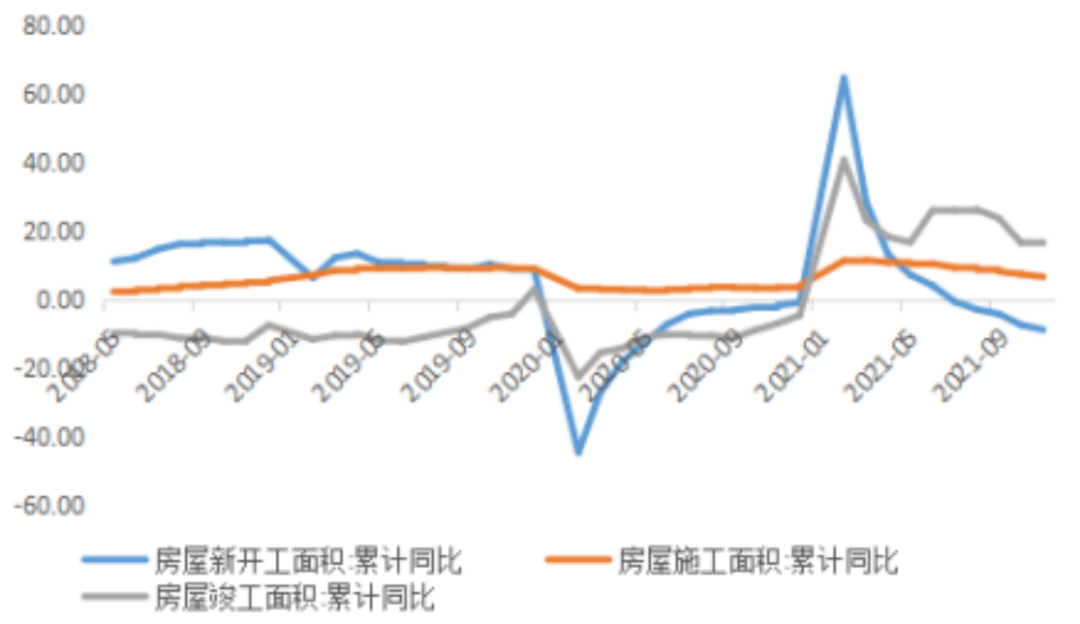

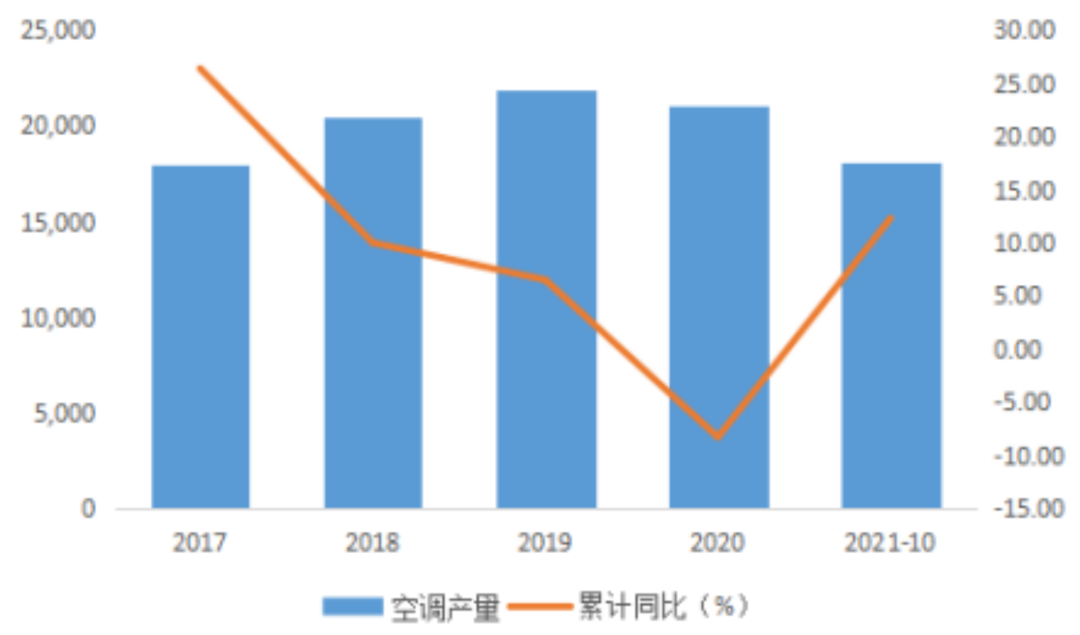

3.2.2. 地产与家电需求稳定 地产方面,房地产政策边际放松,2021年1-11月,全国房屋竣工和新开工面积累计同比增长分别为16.2%和-9.1%,11月份竣工面积和新开工面积同比增速相较10月跌幅缩窄。三季度凸显的房地产融资难问题正在得到解决,按揭速度和表内表外融资均在边际改善。在“房住不炒”的大背景下,明年房地产下行趋势难改。但我国房地产在建面积较高,随着资金的缓解,竣工面积会优先恢复。预计2022年全年地产竣工仍有望维持弱增长,地产用铜稳定。家电方面,空调耗铜是最大的,铜占空调原材料的25%左右。今年1-10月空调产量18,092万台,同比增长12.3%。主要受益于上半年海外需求强劲,带动空调出口。预计2022年空调在国内地产竣工端改善的背景下销售平稳增长,出口仍有回调空间。

图表12:房地产,空调当月产量及同比

数据来源:wind,福能期货研究院

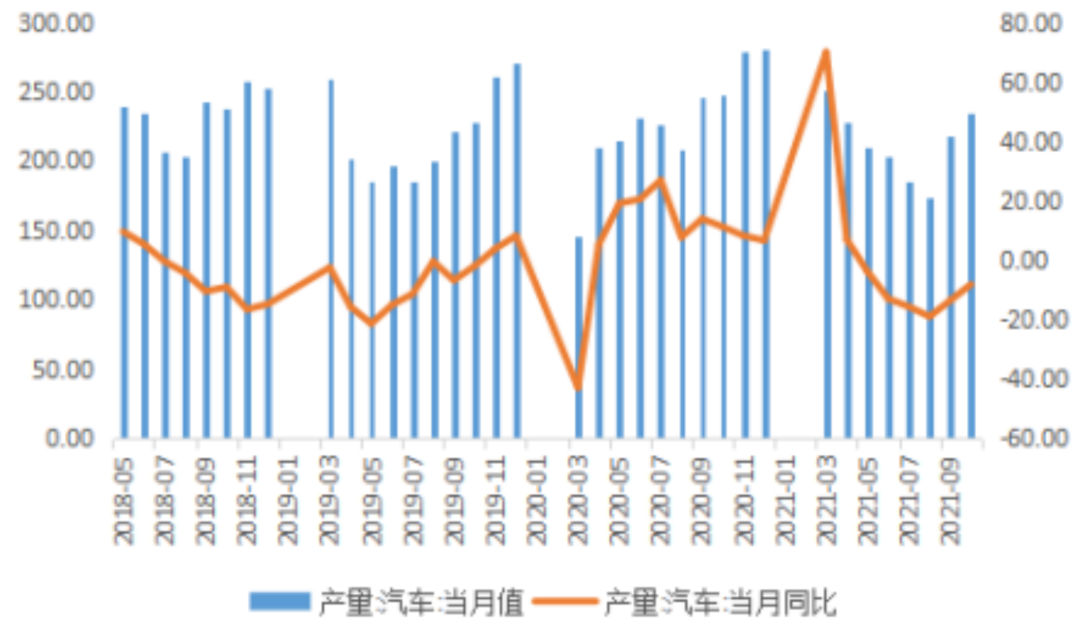

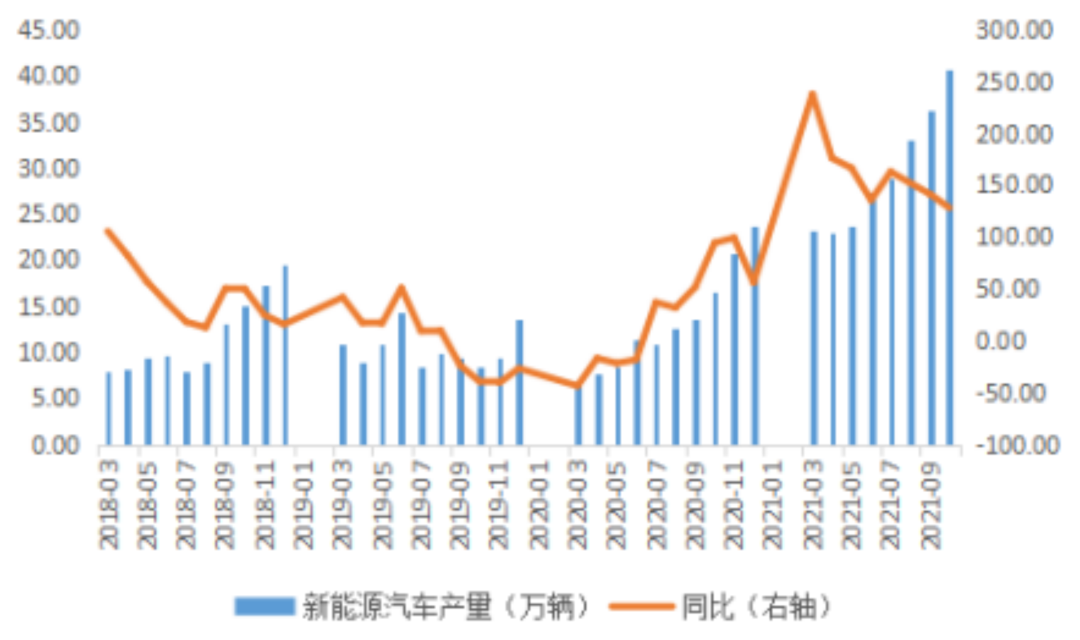

3.2.3. 汽车产量有望增长 汽车方面,2021年1-10月,中国汽车累计产量为2091.71万辆,同比增长7.1%。据AFS预测,今年由于芯片短缺中国或减产215万辆车,汽车因“缺芯”导致产量不及往年同期。进入9月以来,芯片供应紧缺问题得到改善,汽车产量同比回升,中汽协预计2021年预计中国汽车总产量同比增长3.3%至2600万辆。预计明年下半年汽车芯片供应有望恢复正常,推动汽车产量增长。新能源汽车表现亮眼,产量再创新高。2021年1-10月,新能源汽车累计产量为270.1万辆,同比增长164%,渗透率达到12.46%。新能源汽车单车用铜量远高于传统汽车,其中纯电动汽车单车用铜量为83KG,新能源混合动力汽车用铜量大约为60kg,而传统燃油车单车耗铜量仅为20KG。中国汽车工业协会预计中国新能源汽车2021年全年销量有望达到340万台,按纯电式:混合式比为8:2计算,测算出2021年新能源汽车用铜量为26.66万吨。2022 年新能源汽车销量有望进一步增长至500万辆,带动国内铜消费增长39.2万吨。根据2020年12月颁发的《新能源汽车产业发展规划》,2025年我国新能源汽车渗透率目标为20%。但在电动车百人会的预估中,这一目标或将提前至2022年达成,大幅提升汽车领域用铜量。

图表13:汽车产量(万辆),新能源汽车产量(万辆)

数据来源:wind,福能期货研究院

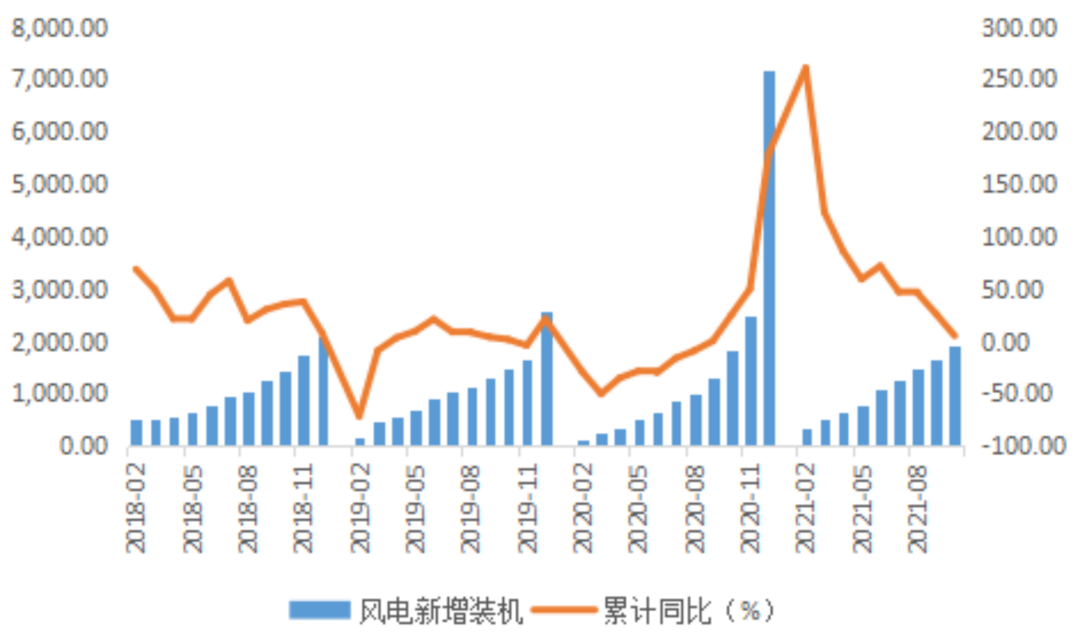

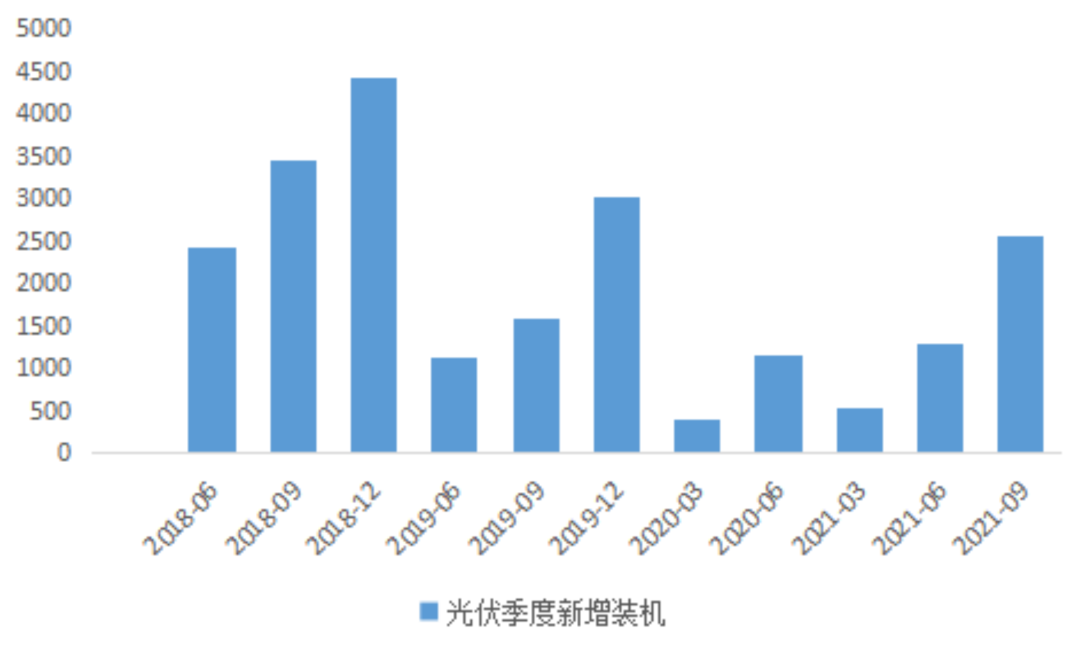

3.2.4. 新能源相关的领域为铜消费增量 在碳中和、碳达峰的大背景下,中国通过加速终端部门用能电气化来降低碳排放,将催生风电和光伏清洁能源的大力发展。根据国家铜业协会发布的研究数据显示,可再生能源系统中的平均用铜量超过传统发电系统的8-12倍。国家能源局提出2021年全国风电、光伏发电发电量占比约11%,2025年将达到16.5%。2021年1-10月,风电新增装机累计1919万千瓦,同比增长4.92%。2020年末风电投资出现了大规模抢装,主由2021年国家将全部取消对海上风电的补贴。预计今年中国风电新增装机量达30GW,增速较2020年回落。据国际铜协测算,1MW 陆上和海上风电耗铜量分别为 3.5 吨和9.7 吨,我们按照每MW6吨铜计算,今年风电贡献铜增量为18万吨。预计2022年新增风电装机进一步增长到40GW,将带动铜消费增长24万吨。2021年1-9月全国新增光伏发电装机25.56GW,今年以来受硅料猛涨影响,很大程度抑制了光伏装机需求。中国光伏行业预测,2021年全球光伏年均新增装机150-170GW,我国2021年光伏新增装机规模在55-65GW。据国家铜业协会测算,太阳能光伏发电每MW使用约4吨铜,按乐观估计今年光伏贡献铜增量为26万吨。12月国内硅片龙头企业先后下调报价,随着新产能陆续投产,明年硅料价格将下降,光伏装机需求有望回暖。根据 CPIA 预测,预计2022年全球光伏装机180-225GW,国内光伏装机60-75GW,将带动国内铜消费增长30万吨。

图表14:风电新增装机,光伏季度新增装机(万千瓦)

数据来源:wind,福能期货研究院 在所有铜的终端消费板块中,关注基建和新能源,其他传统领域很难找到拉动铜消费的亮点。近期中央经济工作会议提及“适度超前开展基础设施投资”,专项债额度提前下达,我们预计明年上半年基建投资有望发力,对铜消费起托底作用。新能源领域为铜消费增量,预计明年新增93.2万吨。明年全年来看,铜消费最大的回落为房地产,但近期房地产融资管控边际放松,竣工面积好转,不宜太过悲观。汽车“缺芯”问题的缓解,也将带动汽车产量增长。电力领域整体投资维持低速增长,预计中国22年铜消费增速为2.34%。

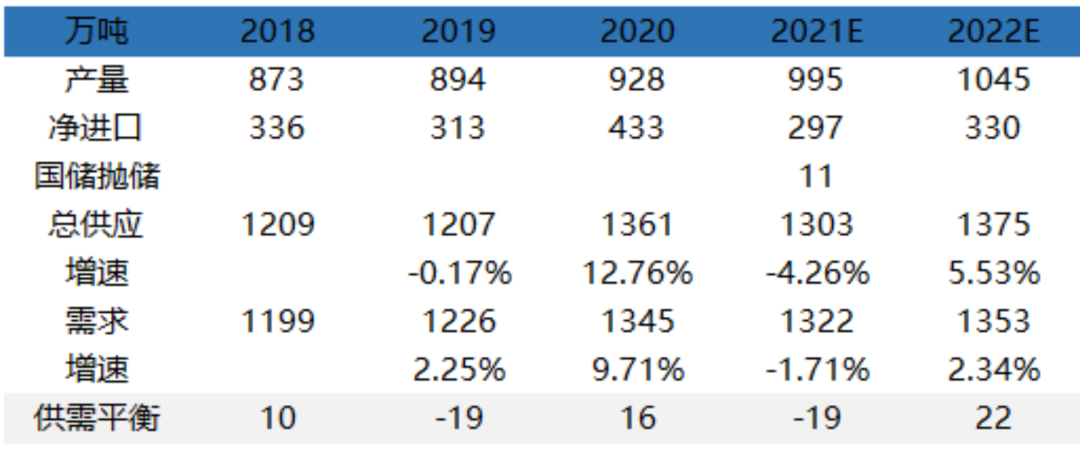

3.3. 供需平衡表 从供需平衡表可以看出,今年精铜受进口窗口关闭及海外消费强劲的影响,呈现供小于求的格局,全年供需缺口-19万吨。2022年,随着新增铜矿以及冶炼产能的放量,叠加出口回落,供应趋于宽松。精铜转为供应过剩格局,全年供给过剩22万吨。

图表15:中国精炼铜供需平衡 单位:万吨

数据来源:SMM,福能期货研究院 四.库存

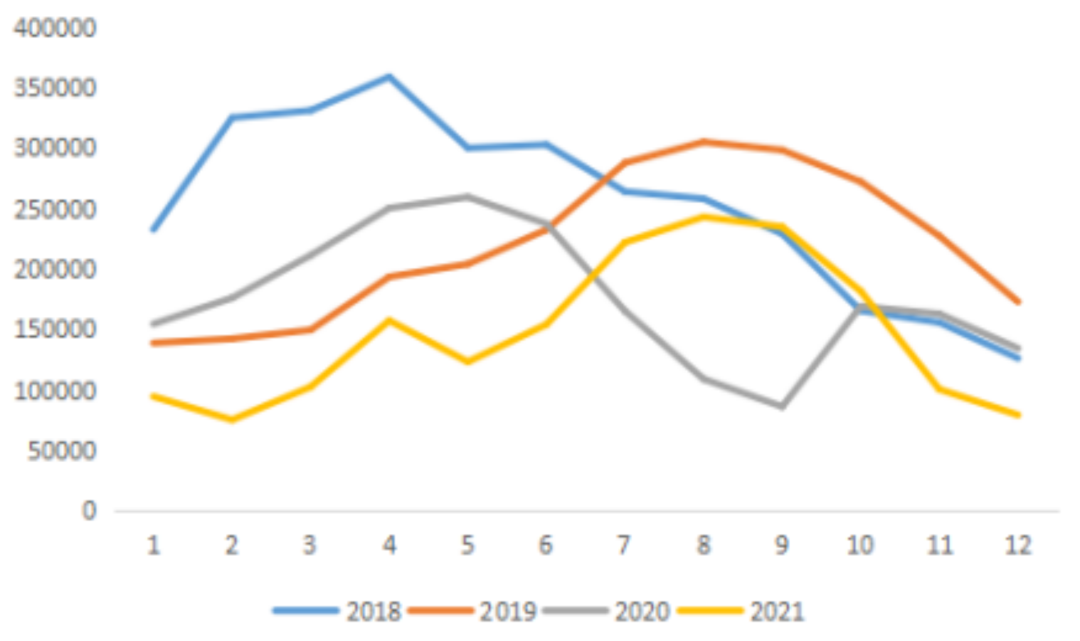

2021年全球铜显性库存呈现去库态势。至12月10日,三大交易所库存为17.59万吨,较年初减少8.91万吨。其中,LME铜库存年内减少2.62万吨,Comex铜库存年内减少1.77万吨,上期所铜库存年内减少4.53万吨。由于今年进口窗口大部分处于关闭状态,进口到港货源减少,导致上海保税区铜库存大幅去库,较年初减少了31万吨。总体看,全球铜显性库存整体仍处于近10年来的低位水平,但明年库存随着全球供应链的恢复以及供需趋松,可能开启累库进程。

图表16:中国铜库存:境内+保税区(万吨), LME铜库存(吨)

数据来源:wind,福能期货研究院 五.总结

综上所述,展望2022年,全球流动性收紧,通胀预期下行,给予铜价下行压力。基本面全球铜精矿新扩建超百万金属吨,冶炼产能大幅增加,供应趋于宽松。需求传统消费板块无亮点,新能源领域为铜消费的增量,但拉动有限,需求小幅增长。在低库存、财政政策宽松、基建托底的支撑下,铜价下跌但空间有限。值得注意的是冶炼产能集中在明年下半年释放,供应压力较大,预计2022年铜价前高后低走势,在60000-69000元/吨区间宽幅震荡,重心较今年下移。