核心观点

宏观:美国两党于12月底达成9000亿财政刺激计划,此次延续了前四轮的刺激计划,美国经济有望在刺激帮助下企稳回升。欧洲方面,央行释放流动性,决定在维持利率不变同时加码5000亿欧元紧急购债计划并延长9个月,市场预期资金宽松将进一步延续。

供应:2021年年中大型铜矿项目陆续投产。据SMM预测,全球铜矿产量增幅攀升至7.1%,铜精矿供应将呈现平衡或将出现小幅过剩状态。预计2021年中国电解铜增速近4%,全球电解铜产量增速近3%。

需求:未来几年最大增长点还是在新能源板块。其中新能源汽车方面,由于新能源汽车的单车耗铜量比传统汽车高出3-5倍,同时预计新能源汽车需求在未来3-5年会保持每年30%增幅,叠加充电桩的需求,故此预计汽车行业用铜量未来会达到一定增长。光伏与风电方面,参考国际铜协给出的数据,光伏2020年耗铜46.8万吨,2021年光伏增速20%计算,将增加用铜8.96万吨。风电2020年耗铜28万吨,按照复合增速30%计算,增加用铜8.4万吨,2021年总计能给全球带来1%左右的铜需求增长。

结论:预计2021年铜价走势呈现先升后降的趋势,开年由于宏观政策利好,叠加疫苗研发,新冠疫情有望控制,铜价震荡上行。后续矿山投产、隐形库存释放,叠加国内整体宏观流动性后期可能朝着边际收紧的方向迈进,铜价会出现一定程度的回调。

风险点:疫苗对变异病毒无效

第一部分

行情回顾

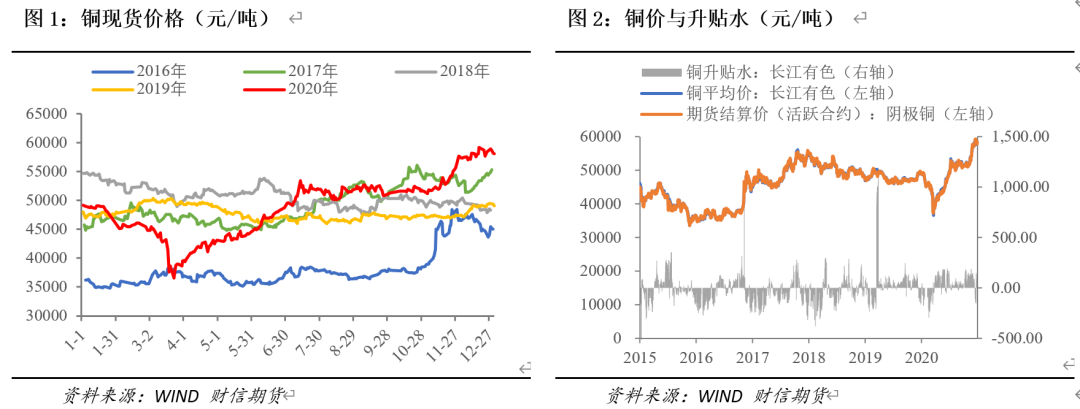

2020年铜价的走势呈V字形。一季度,受新冠疫情影响,国内各行各业都出现大面积停工,铜需求受到严重影响。沪铜价格迅速下行,3月下旬触底,长江有色现货价最低仅36570元/吨。二季度,国内全面复工,铜需求恢复。供应方面,受南美疫情影响运输,秘鲁铜供应紧张。同期各国纷纷出台各种经济刺激政策,在货币流动性大幅宽松的背景下,通货膨胀预期加强,包括铜在内的各类商品以及金融资产上涨。铜受益于宏观面利好与需求复苏,价格反弹逼近5万关口。三季度,欧洲疫情二次爆发,部分国家升级防控措施,再度封城,欧美经济复苏势头放缓,宏观紧张情绪再现,市场进入观察期,铜价在5万关口不断震荡。四季度,国外不断传出疫苗试验成功即将正式投入使用的消息,再加上美国大选尘埃落定,市场预计拜登上台之后将会很快推出新的经济刺激政策,资金流动性以及通胀预期有望进一步加强,金融市场情绪非常乐观,铜价不断创下新高,创下七年来峰值,长江有色现货价最高在12月达到59150元/吨。

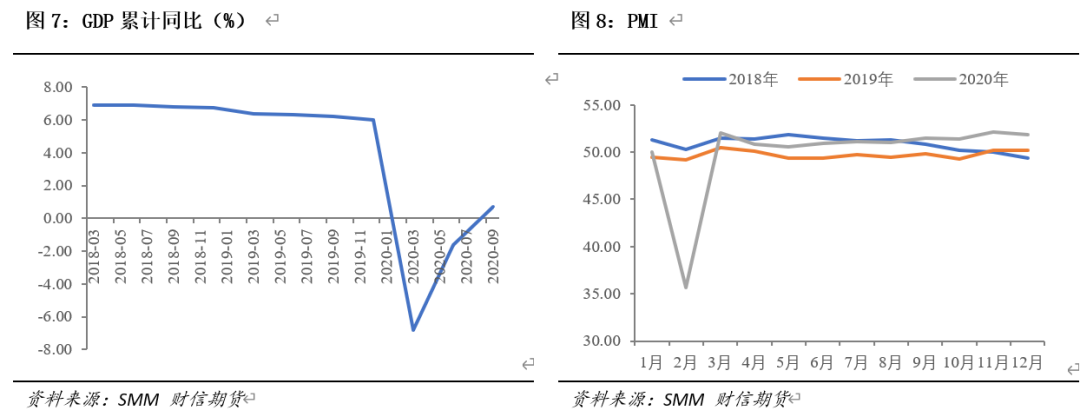

从基本面来看,2020年1-11月我国铜产量总计930.6万吨,进口量454万吨,出口量24.41万吨,净供应量共计1360.19万吨,同比增长19.15%。从需求端来看,2020年间线缆企业开工率于6月达到峰值之后,随着7至9月淡季的到来呈现出一定的回落,但由于此前提及的流动性相对宽裕的因素,使得4季度整体开工率仍然高于去年同期,国家电网全年总投资额低于2019年。但SMM数据显示,2020年电缆企业用铜量同比小幅上升。国内汽车行业因为疫情原因,年初产销量急速下滑,到了三、四季度逐步回升,达到8%左右的增长速度,但按照中汽协数据计算,全年销量同比仍有下滑。2020年由于出口走好,家电板块耗铜量据安泰科数据显示,同比小幅上升。

第二部分

宏观面

在经历了2020上半年新冠疫情的扰动之后,2020年二季度来各地纷纷出台刺激政策。在下半年中,国内经济活动有序复苏,3季度GDP增速达4.9%,PMI也自 2020年一季度以来持续稳步回升的态势。

至2020年四季度,宏观方面依旧不断传来利好消息,铜价在2021年始,依然有望维持高位。美国两党于12月底达成9000亿财政刺激计划,此次延续了前四轮的刺激计划,以居民、企业补助为主,美国经济有望在刺激帮助下企稳回升。欧洲方面,央行释放流动性,决定在维持利率不变同时加码5000亿欧元紧急购债计划并延长9个月,市场预期资金宽松将进一步延续。英国达成历史性的脱欧后贸易协议,脱欧之路迎来终点,消息刺激英国和欧洲股市上涨。中国方面,12月国内召开中央经济会议,基调基本符合市场预期,政策不会“急转弯”,不过2021年后期整体宏观流动性可能朝着边际收紧的方向迈进。

第三部分

供给端

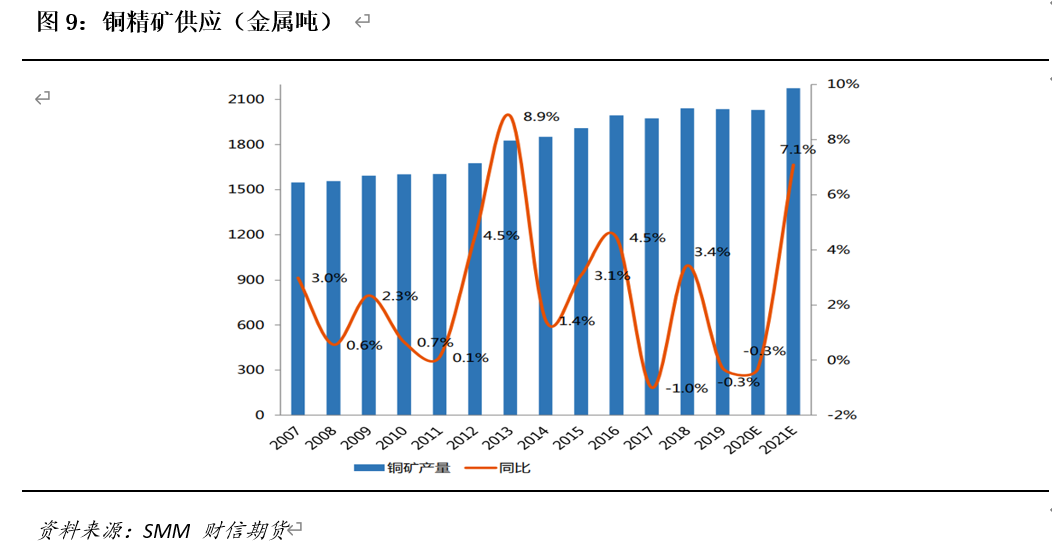

2020年由于疫情干扰,不少铜矿开发中断,导致全球铜矿开采减少约50万金属吨。铜精矿供应紧张 导致TC/RC持续位于50低位附近难见回升,冶炼厂亏损生产。随着疫情好转,疫苗研发传来好消息,2021年年中大型铜矿项目陆续投产。据SMM预测,全球铜矿产量增幅攀升至7.1%,铜精矿供应将呈现平衡或将出现小幅过剩状态。预计2021年中国电解铜增速近4%,全球电解铜产量增速近3%。

库存方面,2020年铜供应偏宽松,虽然显性库存较去年同期变化不大,但通过对2020年供应量及需求量的计算可推测产生了不少隐形库存。铜产业链相关企业在沟通中也表示,行业内有相关行为的存在。这从侧面说明,由于宏观政策利好,行业内仍看好2021年年初铜价。另一方面,后期将会有一部分隐形库存向市场释放。叠加2021年铜精矿供应增加,再生铜政策放开有利于再生铜进口,2021年后期铜价有可能因为供应过剩,出现下滑。

第四部分

需求端

从需求端来看,未来几年最大增长点还是在新能源板块。其中新能源汽车方面,由于新能源汽车的单车耗铜量比传统汽车高出3-5倍,同时预计新能源汽车需求在未来3-5年会保持每年30%增幅,叠加充电桩的需求,故此预计汽车行业用铜量未来会达到一定增长。光伏与风电方面,参考国际铜协给出的数据,光伏2020年耗铜46.8万吨,2021年光伏增速20%计算,将增加用铜8.96万吨。风电2020年耗铜28万吨,按照复合增速30%计算,增加用铜8.4万吨,2021年总计能给全球带来1%左右的铜需求增长。

线缆方面,为了实现在2030年碳排放达到峰值的目标,因此对于清洁能源的布局在未来的十四五规划中也将会是重点项目,而这其中也将会涉及对于现存电缆布局进行更新的需求,故此预计2021年将带来铜需求的小幅增长。

家电板块,由于家电行业作为地产后周期相关板块,其未来的产销量与地产销售以及竣工方面的情况息息相关,就地产竣工面积而言,2020年下半年总体恢复速度却并不十分理想,这或许会在一定程度上影响2021年家电的整体销售情况。

第五部分

结论

预计2021年铜价走势呈现先升后降的趋势,开年由于宏观政策利好,叠加疫苗研发,新冠疫情有望控制,铜价震荡上行。后续矿山投产、隐形库存释放,叠加国内整体宏观流动性后期可能朝着边际收紧的方向迈进,铜价会出现一定程度的回调。