本月沪铜主力合约2104一飞冲天,一度冲破7万关口,截止于2月26日,最终收于67950元/吨,涨幅17.16%

*宏观分析

1美元指数维持低位

图1:美元指数日K

资料来源:新浪财经新纪元期货研究所

2.全球整体宏观情绪趋于乐观

宏观上,随着疫苗的逐步推广全球新冠疫情明显得到控制,给予市场恢复的信心,在全球流动性比较充足的情况下,推升通胀预期;在中国农历牛年春节假期之际,美国1.9万亿美元刺激计划获得国会两院批准,是这一轮全球大宗商品较大程度上涨的直接驱动力。疫情方面,最近一周美国每日新增新冠确诊人数降到十万下方,疫苗接种带来的效果明显。国内方面,中国在节前公布的1月金融数据利多,1月贷款和社融增长创新高,显示社会融资需求旺盛,也说明央行确实维护了流动性宽松,未急于收紧货币供应。节中最好的消息是疫情控制良好,未见新的疫情发生,目前高、中风险地区已降到8个。加上春节留在工作地过年,预期今年节后复工节奏会较往年明显加快,传统的春节效应减弱。整体来说,经济增长势头远超预期,疫苗接种效果显现,宏观利多强劲。。

*基本面分析

1.1.铜精矿供给

世界金属统计局(WBMS)周三公布的报告显示,2020年1-12月全球铜市供应短缺139.1万吨,此前在2019年全年供应短缺38.3万吨。

2020年12月中国铜矿砂及其精矿进口188.5万吨,同比下滑2.25%,全年累计进口2178.8万吨,累计同比减少1.1%,这也是自2011年以来,中国铜矿砂及其精矿进口量出现再次负增长。

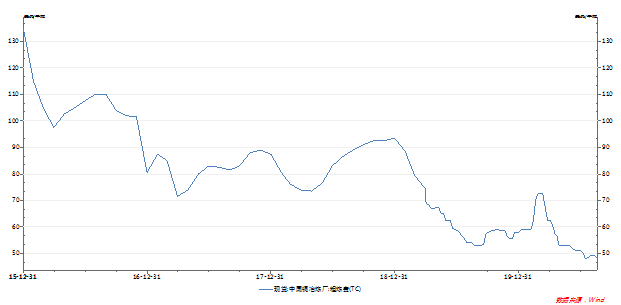

1.2.铜精矿TC持续下滑

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。

南美疫情导致大量铜矿、电解铜积压在港口,运不出来,铜面临供应短缺的局面,铜矿TC已经下跌至 42.08 美元/吨,利多铜价。

图2.中国铜冶炼厂TC

资料来源:WIND 新纪元期货研究

1.3.废铜供应紧张持续

2月初不少废铜制杆企业和黄铜合金企业已放假,原料采购大多数已经停止,叠加供废企业也有大部分员工及早返乡,贸易积极性低,货源流通偏少,导致废铜报价坚挺,个别厂家还在生产采购,但废铜总体交投冷清,市场处于休假状态。废铜杆由于废铜价格高和同行陆续停止出货,报价偏差加大且贴水幅度继续收窄。据SMM了解,春节假期前,再生铜进口节奏放缓,将到港时间安排至假期后,节后进口量或会快速上升,并且元宵后国内废铜市场将重新活跃,预期节后废铜供应先紧,接着逐渐充裕。

1.4.下游需求分析

电力:截至2020年12月,电源投资累积完成额 5244亿元,同比增幅收窄到29.20%,电网投资累积完成额4699亿元,同比降幅6.2%,今年电源电网投资都超预期完成目标任务。

2020年光伏新增装机48.2GW 创近三年新高。国家能源局公布2020年风光新增装机数据为48.2GW。此前,国家能源局公布的前三季度光伏新增装机数据为18.7GW,这也意味着第四季度光伏抢装了29.5GW。这也是自2017年53GW的装机高峰后,光伏新增装机再创近三年新高。

汽车:2020年我国汽车产销数据,全年产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%,降幅比上年分别收窄5.5和6.3个百分点。中汽协预计,2021年汽车销量有望超过2600万辆,实现恢复性正增长。

在新能源车方面,全年产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,增速较上年实现了由负转正。其中纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%;插电式混合动力汽车产销分别完成26万辆和25.1万辆,同比分别增长18.5%和8.4%;燃料电池汽车产销均完成0.1万辆,同比分别下降57.5%和56.8%,明年新能源汽车有望达到180万辆,同比增长40%。

空调:2020年12月空调产量为2152.5万台,同比减少2.9%。

2020年12月家用空调销量为1156万台,当月同比增加8%。

从产销量数据来看,空调生产延续高景气度,产量同比修复,关注四季度空调企业恢复生产情况,不过在房地产后周期时代,随着竣工面积和销售面积的增加,对空调的消费有望逐步增加。

1.5.库存情况

沪铜节后库存正常增加至 11.2 万吨,但对比去年同期的 29.8 万吨,少了 18 万吨的库存,LME可用库存只有 4.6 万吨。库存处于非常低的位置导致 LME 现货升水上升至 40 美元/吨,期货市场出现挤仓态势。

表1本月LME铜库存汇总

表2本月近期沪铜期货库存汇总

*总结与展望

近期铜价涨势如虹,首先全球显性库存低位水平,全球铜缺口下,南美运力依然影响供给,需求预期却受新增确诊显著减少的提振;其次,经济未修复政策收紧概率小,刺激政策预期拉涨,资金端和供应端通胀持续拉涨;再者,美元指数在主动和被动因素下走低。此番上涨主要基于以上因素。自2月初上行至今,沪铜主力合约已实现近20%涨幅,最高冲破70000关口。

从供需格局看,供给方面,作为产铜大国,智利、秘鲁两国发运干扰再超出预期。ICSG数据显示,2020年前十个月,全球精炼铜市场供应短缺482,000吨,而上年同期为供应短缺354,000吨。智利国家统计局(INE)2月初公布,12月智利铜产量下降8.7%至506,891吨。与此同时,秘鲁从2021年1月31日至2月14日,也由于9个大区被封锁,铜矿运输预计受到不同程度的影响,铜精矿装船日期一再后延后。

库存端,全球范围内的低库存仍然是市场看多的一大重要因素。LME全球铜库存在7.5万吨以下低位徘徊,COMEX铜库存续降至6万吨之下,在疫情可控世界主要经济体齐迈复苏步伐的情况下,铜消费增长带动库存去化的逻辑为铜价上行提供了坚实的基础。SHFE库存于2月10日录得7.86万吨水平,较去年同期几近腰斩,且国内今年春节前累库不及往年,今年春节长假,铜加工企业的放假时间分化明显,放假时间较短的企业主要集中在出口相关的家电,电子行业、服装箱包以及水暖行业,即漆包线、铜管、铜板带和铜棒等行业部分央企和国企,带头相应国家号召,根据企业生产的情况和职工意愿,鼓励员工就地过年,这些企业将在春节假期后优先、及时开工复工,对节后消费形成一定的信心支持。

需求方面,在清洁能源革命背景下,新的铜需求空间却已经被打开。铜的消费结构中电力行业占比最大,“碳中和”目标有望为电网投资带来新增需求。中国提出碳中和目标,将推动清洁能源投资加速,而配套的输入、输出、储能设备、电网等投资将带来铜的新增需求。此外,全球正步入电动车景气周期,预期整车产量及充电桩投放量将快速增长,带来铜另一新增需求。

综合来看,中国春节假期结束之后,铜需求爆发,而与此同时铜库存有限,因此将形成铜供给赤字。今年年初的库存起点非常低,这进一步加剧了一季度迄今为止出现的反季节性库存减少,其规模在近代历史上(2004年)仅出现过一次。这些趋势表明,在未来几个月内,出现短缺状况的风险很高,在这种情况下,铜的基本面前景仍然非常乐观。

不过沪铜主力合约于2月22日的涨停跟基本面并无太大关系,即便是经济复苏,目前也只是刚刚假期结束,下游开工还都没验证,但铜价已经比节前上涨近万元,这说明铜价短期上涨更多还是市场情绪的推动,近期在美国财政刺激和货币宽松延续利好下,市场十分看好未来的全球通胀。铜作为主要的大宗商品,配置价值极高,所以很容易被资金涌入持有,

风险点在于:短期内铜价上涨过度,诱发回调风险。

长期来看,铜价已经进入新一轮的上升周期,宏观、基本面利多持续共振,或有望冲击历史高点。