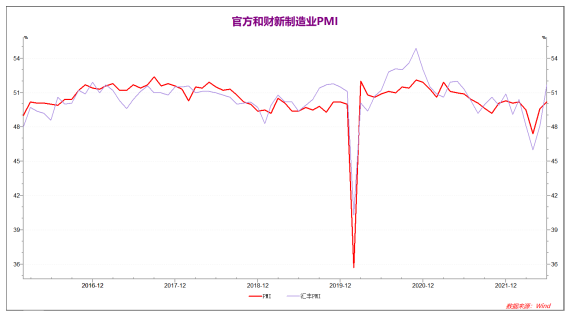

5月国内资金面明显宽松,国内经济情况大幅好转。6月官方制造业PMI重回50上方至50.2,财新制造业PMI更是大幅上升至51.7.汽车行业带动下,国内制造业大幅复苏,重回扩张区间。

美国的消费价格继续上升,高通胀对美国居民带来较大负面影响,而美国的消费支出总量不及预期,滞胀风险明显上升。

欧洲方面,俄乌冲突和对俄制裁导致了欧洲内部的继续分裂。在能源、碳相关政策等方面,欧盟内部出现了明显分歧。

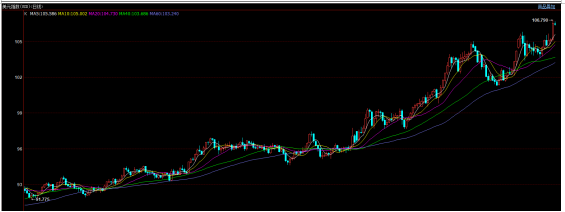

欧美经济前景黯淡,7月初欧元暴跌至20年新低,美元不断创20年新高至106.79.铜价从6月初的73000直线跳水至最低55510,技术上大幅破位,近2年的上行趋势宣告终结。短线市场情绪仍然偏弱,铜价呈现出波动率巨大和走势较弱的特征。后市可能需要宏观方面的利多消息刺激,铜价才会止跌企稳。例如美国非农就业数据和13日晚美国CPI数据(基本确定环比下降)。沪铜下方支撑55000点,上方压力70000。

一、 行情回顾

美国通胀居高不下,美联储加息预期不断推升。2022年5月初美联储加息50基点,6月加息75基点,预期7月再度加息75基点。市场受到较大压力,6月中旬加息至今铜价持续跳水,破位大跌。自2020年中以来,首次跌破55/89周均线支撑。中期铜价受制于65000点压力,走势仍然偏弱。

6月中旬,美国CPI再度爆棚创新高,美联储加息预期大幅上升,至6月15日美联储正式加息75基点,且7月很可能继续加息75基点,宏观方面的悲观情绪对市场形成重大影响。虽然现货端近期表现仍然偏好,但宏观方面利空不断,导致市场情绪极弱。欧美经济前景黯淡,7月初欧元暴跌至20年新低,美元不断创20年新高至106.79.铜价从6月初的73000直线跳水至最低55510,技术上大幅破位,近2年的上行趋势宣告终结。短线市场情绪仍然偏弱,铜价呈现出波动率巨大和走势较弱的特征。后市可能需要宏观方面的利多消息刺激,铜价才会止跌企稳。例如美国非农就业数据和13日晚美国CPI数据(基本确定环比下降)。沪铜下方支撑55000点,上方压力70000。

二、影响因素分析

1、国内经济数据初步好转,现货端总体偏乐观

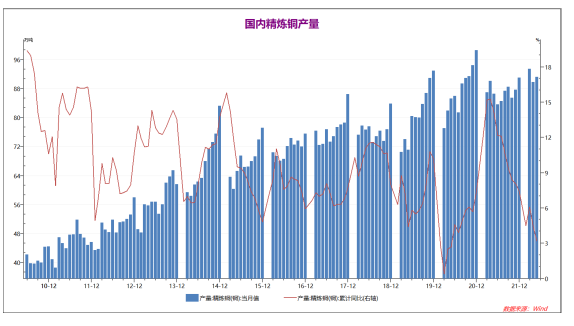

2021年全年国内铜产量累计同比上升缩窄至7.4%。22年1-3月国内铜产量同比小幅上升6.1%,4-5月铜产量同比再度下降,1-5月累计产量同比上升3.2%,铜供应可能小幅偏紧。

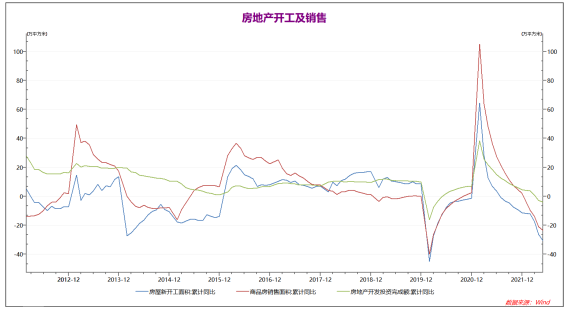

22年1-4月,国内房地产行业形势不佳,房地产开发投资同比转为下降,房地产新开工和销售面积同比大幅下降20%以上。5月房地产行业面临更加严峻的局面,房地产新开工面积同比下降30.6%,销售同比下降23.6%,开发投资完成额同比下降4%。虽然国内多地陆续出台政策支持房地产行业,但是房地产行业现状恐怕对国内铜现货需求产生一定影响。

2022年3-4月月受到疫情影响,官方制造业PMI大幅下降。5月官方制造业PMI大幅反弹至49.6接近荣枯线,而财新制造业PMI小幅反弹至48.1明显不及预期。政策效果显现,6月制造业继续好转,官方制造业PMI重回荣枯线上方至50.2,财新制造业PMI更是大幅上升至51.7。制造业复苏较快,需求端对有色金属存在一定支撑。

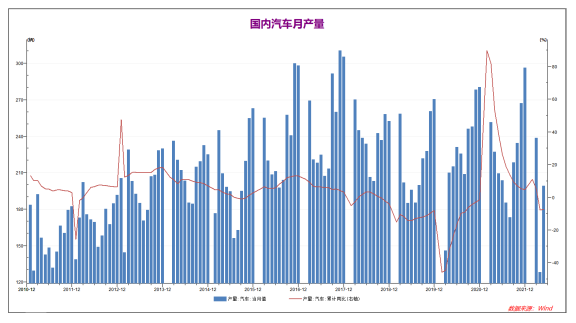

22年1-3月国内汽车产量累积同比上升4.9%。4月疫情导致汽车行业大规模停产,4月国内汽车产量缩减至3月一半左右。上海疫情过去后,汽车生产明显恢复,5月国内汽车产量环比大幅上升,1-5月国内汽车产量累积同比下降7.2%。未来国内汽车行业有望进一步复苏,可能有效带动国内有色金属消费。

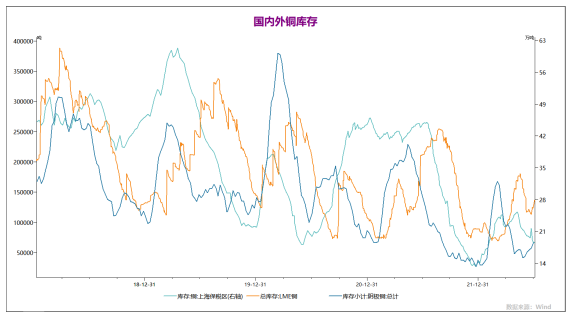

2022年6月上中旬,上期所铜库存小幅上升,而保税区和LME铜库存明显下降,目前全球铜库存均处于低位。6月最后一周至7月,受到半年末资金紧张和铜价大跌市场信心不足的影响,沪伦交易所铜库存小幅上升,而保税区铜库存小幅下降,铜库存总量仍处于较低水平。总体现货端情况偏乐观。

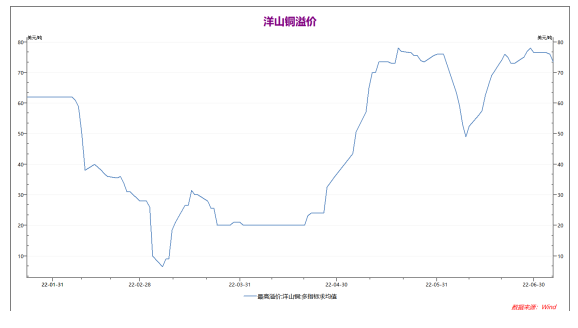

洋山铜溢价代表的是内外盘铜价强弱,以及国内企业进口铜的需求情况。2022年上半年,洋山铜溢价整体处于上升态势,6月28日达到77美元的近期高点,后略有回落。表明内盘铜价走强强于外盘,且国内现货端需求情况乐观,对铜价形成一定的支撑。

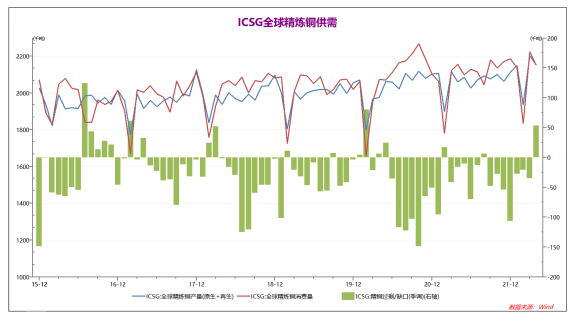

从ICSG公布的数据来看,2021-22年全球铜供需基本上均处于紧缺状态。但最新公布的4月数据,全球铜供需过剩50万吨。可能表明4月全球铜需求放缓,对市场信心造成了一定打击。

2、疫情受控政策陆续推出,国内经济触底反弹

6月份,制造业PMI为50.2,比上月上升0.6,重回临界点以上,制造业恢复性扩张。中国6月非制造业PMI 54.7,预期50.5,前值47.8。中国6月财新制造业PMI 51.7,预期50.1,前值48.1。中国6月财新服务业PMI 54.5,预期49.6,前值41.4,为2021年8月来最高。

统计局:中国1至5月城镇固定资产投资同比 6.2%,预期6.0%,前值6.8%。中国5月城镇固定资产投资环比 0.72%,前值-0.82%。中国5月社会消费品零售总额同比 -6.7%,预期-7.1%,前值-11.1%。中国5月规模以上工业增加值同比 0.7%,预期-0.7%,前值-2.9%。1—5月份,全国房地产开发投资同比下降4.0%。

中国5月社会融资规模 27900亿元,预期20150亿元,前值9102亿元。中国5月M2货币供应年率 11.1%,预期10.4%,前值10.50%。中国5月新增人民币贷款 18900亿元,预期13000亿元,前值6454亿元。

中汽协:2022年6月,国内汽车行业销量预计完成244.7万辆,环比增长34.4%,同比增长20.9%。

6月1日上海正式解封,全境基本完成复工复产。上海疫情受到控制后,国家持续出台政策,大力支持房地产、汽车和消费等领域。同时央行也多次重申将加大稳健货币政策的实施力度,5月国内资金面明显宽松,国内经济情况大幅好转。6月官方制造业PMI重回50上方至50.2,财新制造业PMI更是大幅上升至51.7.汽车行业带动下,国内制造业大幅复苏,重回扩张区间。经济复苏对有色金属需求存在利好,消费端对铜价形成托底效果。

3、欧美滞胀风险上升,市场情绪偏弱

2022年第一季度美国实际国内生产总值(GDP)按年率计算下降1.6%,较此前公布的修正数据下调了0.1个百分点。美国6月ISM制造业PMI 53,创2020年6月以来新低,预期54.9,前值56.1。美国6月Markit制造业PMI终值 52.7,预期52.4,前值52.4。美国5月份耐用品订单增加0.8%,预估为0.7%。美国5月工厂订单月率 1.6%,预期0.50%,前值0.30%。

欧元区6月制造业PMI终值 52.1,预期52,前值52。欧元区7月Sentix投资者信心指数录得-26.4,为2020年5月以来新低。欧元区6月CPI同比增长8.6%,续创历史新高,预期增长8.4%,前值增长8.1%。欧元区5月PPI月率录得0.7%,为2021年2月以来最小增幅。欧元区6月服务业PMI终值 53,预期52.8,前值52.8。

4-5月美国经济数据和就业数据出现波动,高通胀带来的经济压力显现。一季度美国GDP不及预期,6月美国制造业PMI不及预期。美国的消费价格继续上升,高通胀对美国居民带来较大负面影响,而美国的消费支出总量不及预期,滞胀风险明显上升。欧洲方面,俄乌冲突和对俄制裁导致了欧洲内部的继续分裂。在能源、碳相关政策等方面,欧盟内部出现了明显分歧。在通过了碳中和草案的情况下,欧盟又可能出台碳相关的货币政策。于是,市场一方面担忧美联储激进货币政策导致全球经济衰退,另一方面,欧洲的软弱态度又导致欧元出现大跌创出20年新低,美元不断创出20年新高至106.79.国际上宏观方面的利空不断,有色金属市场持续走弱,但国内情况和供需方面偏向利好。市场矛盾不断累积,后市若宏观方面出现利好消息,例如7月13日美国CPI几乎明确的下降态势,则可能带动市场中级反弹行情。

三、 后市展望

6月1日上海正式解封,全境基本完成复工复产。上海疫情受到控制后,国家持续出台政策,大力支持房地产、汽车和消费等领域。同时央行也多次重申将加大稳健货币政策的实施力度,5月国内资金面明显宽松,国内经济情况大幅好转。6月官方制造业PMI重回50上方至50.2,财新制造业PMI更是大幅上升至51.7.汽车行业带动下,国内制造业大幅复苏,重回扩张区间。经济复苏对有色金属需求存在利好,消费端对铜价形成托底效果。

4-5月美国经济数据和就业数据出现波动,高通胀带来的经济压力显现。一季度美国GDP不及预期,6月美国制造业PMI不及预期。美国的消费价格继续上升,高通胀对美国居民带来较大负面影响,而美国的消费支出总量不及预期,滞胀风险明显上升。欧洲方面,俄乌冲突和对俄制裁导致了欧洲内部的继续分裂。在能源、碳相关政策等方面,欧盟内部出现了明显分歧。在通过了碳中和草案的情况下,欧盟又可能出台碳相关的货币政策。于是,市场一方面担忧美联储激进货币政策导致全球经济衰退,另一方面,欧洲的软弱态度又导致欧元出现大跌创出20年新低,美元不断创出20年新高至106.79.国际上宏观方面的利空不断,有色金属市场持续走弱,但国内情况和供需方面偏向利好。市场矛盾不断累积,后市若宏观方面出现利好消息,例如7月13日美国CPI几乎明确的下降态势,则可能带动市场中级反弹行情。

6月中旬,美国CPI再度爆棚创新高,美联储加息预期大幅上升,至6月15日美联储正式加息75基点,且7月很可能继续加息75基点,宏观方面的悲观情绪对市场形成重大影响。虽然现货端近期表现仍然偏好,但宏观方面利空不断,导致市场情绪极弱。欧美经济前景黯淡,7月初欧元暴跌至20年新低,美元不断创20年新高至106.79.铜价从6月初的73000直线跳水至最低55510,技术上大幅破位,近2年的上行趋势宣告终结。短线市场情绪仍然偏弱,铜价呈现出波动率巨大和走势较弱的特征。后市可能需要宏观方面的利多消息刺激,铜价才会止跌企稳。例如美国非农就业数据和13日晚美国CPI数据(基本确定环比下降)。沪铜下方支撑55000点,上方压力70000。

文:张天骜从业资格号: F3002734投资咨询证号:Z0012680