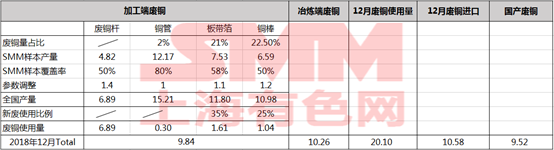

据SMM最新调研,12月SMM全国废铜消费量为20.10万吨,环比减少0.78万吨,减少3.76个百分点。废铜流向加工端9.84万吨,占比约49%;流向冶炼端10.26万吨,占比约51%。其中进口废铜消费量10.58万吨,占比约52.6%;国产废铜消费量9.52万吨,占比约47.4%。

12月加工端用废总量为9.84万吨,环比减少0.55万吨。12月沪铜价格持续走弱,月跌幅近3000元/吨,精废价差也一路下行,从月初1686元/吨下降到952元/吨.废铜贸易商捂货惜售,出货量明显减少,另一方面担心价格下跌,收废积极性也不高。受精废价差收窄影响,废铜消费继续转弱。据SMM调研数据显示,12月废铜制杆企业开工率为54.82%,环比减少4.04个百分点。预计1月份废铜消费将继续走弱。加工厂已经逐渐放假,废铜制杆行业放假相对更早,1月20号左右多已经停产,终端提货需求已经越来越弱,目前订单多为年后交货。另外,废铜拆解厂多在20号放假,废铜供给减少。1月份精废价差还在收窄,持货商仍表现捂货惜售,仅少量出货换现过节。

12月废铜冶炼量总计10.26万吨,环比减少0.24万吨,冶炼端用废量有所收窄,部分炼厂减少了废铜使用比例,采用粗铜进行替代。国内端现状基本稳定,环保力度依旧严苛,但是对于大型炼厂来讲不足以造成过多影响,小型炼厂则多在早期的艰难时期倒下。侧面来看,12月粗铜加工费基本维稳,临近年末交投较为清淡,月后有小幅走低,报1450-1650元/吨。

从全年情况来看,首先,目前在生产企业受环保的影响不大。目前环保对废铜产业的淘汰与整合已完成,许多小型的加工厂或冶炼厂因环保压力已经关停,但今年环保的严苛还是对废铜产业有很大的冲击,尤其对废铜拆解行业和冶炼行业。其次,国内废铜进口政策对国内废铜拆解行业影响较大,但总进口金属量减少不明显。“七类”进口废铜的减少导致2018年进口废铜实物吨同比减少约33%,但由于六类占比增加,进口废铜品位由37%上升至52%,折合金属量仅减少约5万吨。但对进口废铜拆解企业冲击较大,代表性地区如广东,拆解企业大量减少。最后,2018年铜价走低导致精废价差收窄,国内废铜持货商捂货惜售,对加工端废铜消费抑制作用更明显。2019年环保、进口废铜政策以及铜价走弱的压力仍存,废铜消费仍不乐观。 (上海有色 网 魏雪、孙子扬)