2019年5月中色铜产业月度景气指数报告

中国有色金属工业协会

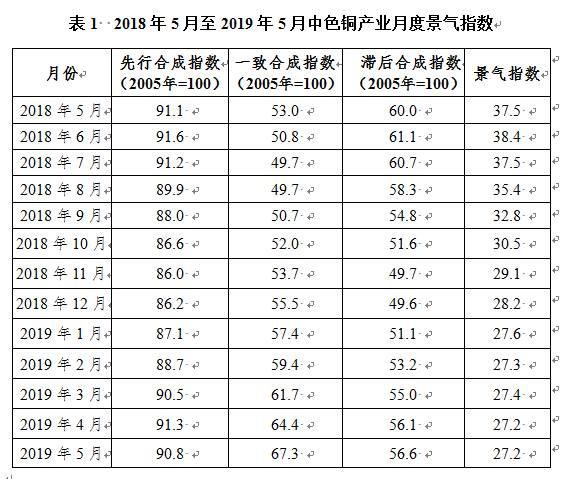

2019年5月,中色铜产业月度景气指数为27.2,与上月持平;先行合成指数为90.8,较上月下降0.5个点;一致合成指数为67.3,较上月上升2.9个点(近13个月铜产业月度景气指数如表1所示)。中色铜产业月度景气指数监测结果显示,铜产业景气指数位于“正常”区间下沿运行。

1、景气指数位于“正常”区间下沿运行

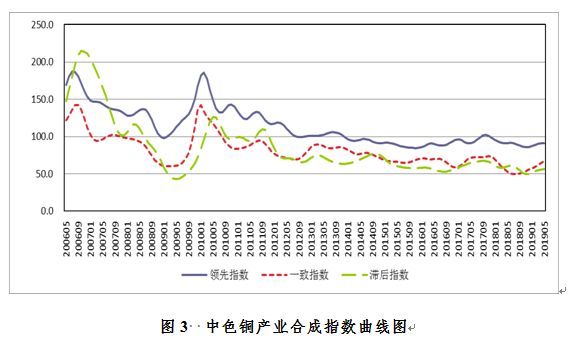

中色铜产业月度景气指数显示,2019年5月铜产业月度景气指数与上月持平,虽位于“正常”区间运行,但已接近“偏冷”区间上沿。中色铜产业月度景气指数变化趋势如图1所示。

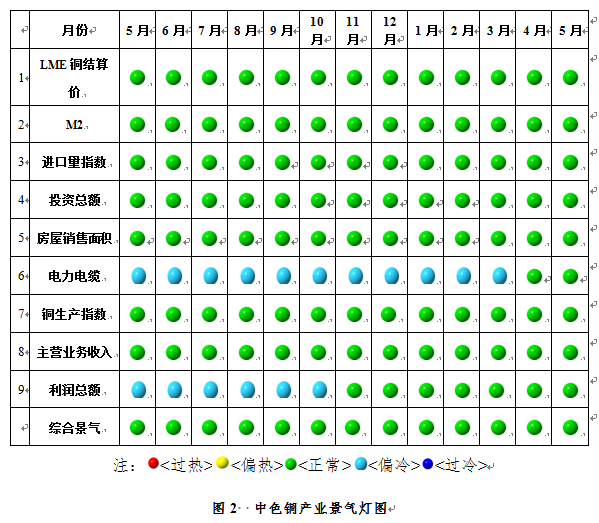

由中色铜产业月度景气信号灯可见(见图2),2019年5月,构成中色铜产业月度景气指数的9个指标,LME铜结算价、M2、进口量指数、投资总额、房屋销售面积、电力电缆、铜生产指数、主营业务收入、利润总额均位于“正常”区间。

2、先行合成指数小幅回落

2019年5月,中色铜产业先行合成指数为90.8,较上月下降0.5个点(见图3)。在构成中色铜产业先行合成指数的6个指标中2涨4降(季调后数据)。其中同比增长的2个指标是 M2和铜产业投资总额;同比下降的4个指标是LME铜结算价、进口量指数、商品房销售面积和电力电缆。

3、产业运行态势分析

5月,中国铜产业运行压力不减,产业运行呈现如下几方面特点:

一是受中美贸易摩擦加剧,市场避险情绪升温,铜价大幅下降。5月LME当月期和三月期铜均价分别为6028美元/吨和6049美元/吨,同比分别下跌11.6%和11.7%,环比分别下跌6.5%和6.3%。SHFE当月期和三月期铜均价分别为47326元/吨和47487元/吨,同比分别下跌7.4%和7.5%,环比分别下跌4.0%和3.9%。

二是铜冶炼产能扩张,增加精铜供给,精矿需求加剧,精铜进口同比下降。受中国新增铜冶炼产能陆续投产影响, 4月中国精炼铜产量74.0万吨,同比增长1.6%。冶炼产能增长带动铜精矿需求,4月,铜精矿产量12.1万吨,同比下降7.1%;中国精矿供给不足,铜精矿进口量同比增长,4月进口铜精矿实物量165.6万吨,同比增长6.8%。中国精铜产量增长,一定程度上弥补了国内精铜缺口,4月中国进口精炼铜29.5万吨,同比下降7.4%;1-4月累计进口精铜113.4万吨,同比下降3.2%。

三是消费有所分化,整体保持低速增长。4月中国铜材产量同比增长5.3%,1-4月累计产量530.9万吨,同比增长14.8%;1-4月电力电缆累计产量1495.9万千米,同比增长6.5%。终端消费领域,汽车产销双降,市场表现低迷;但空调、冰箱等产品产量同比均有不同程度增长。

四是精矿供应偏紧,加工费持续下行。全球精矿供应偏紧,叠加国内冶炼产能扩张,铜精矿需求增大,导致铜冶炼加工费持续下行。5月末,铜精矿现货TC报价61-65美元/吨,较4月下降4美元/吨。

综合而言,宏观经济形势及产业内运行压力不减,预计未来铜产业景气指数或将继续下降,并存在进入“偏冷”区间运行的可能。

附注:

1、铜产业景气先行合成指数(简称:先行指数)用于判断铜产业经济运行的近期变化趋势。该指数由以下6项指标构成:LME铜结算价、M2、铜产品进口量指数、铜项目固定资产投资总额、商品房销售面积、电力电缆产量。

2、铜产业一致合成指标(简称:一致指数)反映当前铜产业经济的运行状况。该指数由以下3项指标构成:国内铜产量、铜企业主营业务收入、铜企业利润总额。

3、铜产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铜企业流动资本余额、铜企业应收账款余额、铜企业产成品资金余额。

4、综合景气指数反映当前铜产业发展景气程度。景气灯号图把铜产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由9项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、生产指数,包括国内生产铜精矿金属含量、精炼铜产量和铜材产量。进口量指数,包括进口铜精矿含铜量、进口精炼铜和进口铜废碎料含铜量。

执笔:马骏