我们的观点:

由于用于冶炼和加工的废铜减少,国内铜供应缺口将在今年三四季度表现明显,推动铜价继续上涨。

我们的逻辑:

禁止进口“废七类”将产生两方面的影响:第一,流向冶炼环节的废铜减少,增加电解铜供应压力;第二,流向加工环节的废铜减少,增加电解铜需求。受此影响,修正后的2017年国内铜的供应缺口为20万吨。由于国内部分沿海地区降低或者削减“废七类”进口额度发生于下半年,所以年内铜的供应缺口在三四季度表现更为明显,这将推动铜价继续上涨。展望未来,中国禁止进口“废七类”对铜的影响将有可能在2018年集中爆发,如果这部分废铜无法顺利通过其他途径进入中国,预计将使得中国铜的供应缺口继续扩大,进而推动铜价重心再次上移。

我们的操作建议:

未来铜价将继续上涨,建议投资者可逢低建立多单,前期多单可逐步加仓。从技术上看,沪铜1711合约在52500元/吨附近支撑较强,投资者可参考此点位建立多单和加仓。

禁止进口“废七类”将产生两方面的影响:第一,流向冶炼环节的废铜减少,增加电解铜供应压力;第二,流向加工环节的废铜减少,增加电解铜需求。受此影响,修正后的2017年国内铜的供应缺口为20万吨。由于国内部分沿海地区降低或者削减 “废七类”进口额度发生于下半年,所以年内铜的供应缺口在三四季度表现更为明显,这将推动铜价继续上涨。展望未来,中国禁止进口“废七类”对铜的影响将有可能在2018年集中爆发,如果这部分废铜无法顺利通过其他途径进入中国,预计将使得中国铜的供应缺口继续扩大,进而推动铜价重心再次上移。

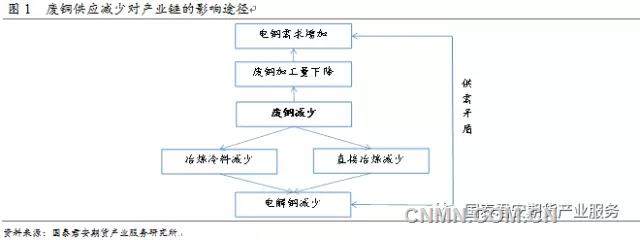

1.废铜供应减少对产业链的影响途径

在《从供应端分析禁止进口“废七类”对铜价影响》中,我们从供给端的角度论述了为满足国内废铜供应,禁止进口的“废七类”必须在国外拆解后进入中国,而国外拆解必然带来废铜成本的上升,这需要铜价大幅上涨带动精废价差扩大至足以覆盖“废七类”拆解增加的成本。而本文将从废铜需求端的角度,论述禁止进口“废七类”对国内铜供需的影响,由此判断未来铜价的运行趋势。

废铜在国内主要使用在两个方面:其一,废铜进入冶炼环节。部分大型冶炼企业将高品位的废铜加入闪速炉中作为冷料,以改善流动性和提高冶炼效率。另外,有些企业专门以废铜作为原料进行冶炼,其不同的冶炼工艺对废铜品位要求差别较大。但是,这两种不同的生产方式的最终都是将废铜供应转化为了电解铜的供应。其二,废铜进入加工环节。废铜可以直接用来生产铜杆和铜板带等铜材,替代部分电解铜的消费。

本文重点探索禁止进口“废七类”对铜供需的影响,我们认为禁止进口“废七类”后,废铜供应的减少将最终使电解铜的供需缺口大幅扩大。一方面,进入冶炼环节的废铜减少,最终限制国内电解铜的供应;另一方面,进入加工行业的废铜减少,将促使企业加大电解铜采购。那么,禁止进口“废七类”将导致的电解铜供应减少量以及需求增加量究竟为多少呢?本文将详细分析。

2.禁止进口“废七类”对铜供需的影响

为研究禁止进口“废七类”对电解铜供需的影响,我们要明确两个前提条件:其一,国内废铜供应受环保等条件限制,不会弥补国外废铜供应减少的缺口;其二,明确废铜流向冶炼厂和铜材企业的比例,对研究废铜替代品(流向冶炼的废铜替代品为粗铜,阳极板等,流向加工的废铜替代品为精铜)具有重要的作用。

国内废铜增加量不足以弥补进口废铜供应的减少。数据显示,2016年国内废铜供应量为145万吨,略高于2013-2016年国内废铜平均供应量141万吨,表明国内废铜供应增加量较少,这和国内日益严峻的环保政策密切相关。鉴于此,我们认为后期限制国内废铜供应的因素仍然存在,中央第四轮环保督查已于8月7日至15日在全国31个省市展开,多地废铜拆解被抑制,预计国内废铜下半年拆解难出现大的增量,估算2017年全年产量147万吨,较2016年仅增加2万吨。如果后期环保形势持续严峻,预计中远期国内废铜产量将持续受限。而进口方面,根据我们此前的分析,禁止进口“废七类”后,每年废铜供应量减少79万吨,远高于国内废铜增量。

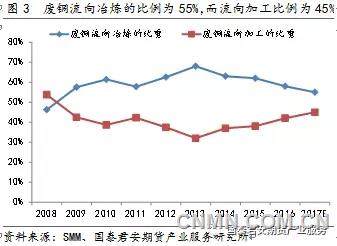

明确废铜流向冶炼厂和铜材企业的比例,对研究废铜替代品具有重要的作用。流向冶炼的废铜替代品是粗铜、阳极板等,而流向加工的废铜替代品是精铜。2014年以来,国内废铜流向冶炼厂的比例逐年下滑,而流向加工企业的比例连续上升。这主要是因为2015年7月实施的《资源综合利用产品和劳务增值税优惠目录》(以下简称“目录”),将经冶炼、提纯生产的再生金属的增值税退税比例规定为30%,这低于此前实施废铜进入冶炼环节50%的退税比例,降低了废铜的冶炼优势,其流向冶炼厂的比例从2013年的高位68%下降至2016年的58%。与此相同,该目录规定,废铜直接进入铜材加工增值税的退税比例亦为30%,而在此之前这部分废铜是没有退税的。这使得废铜流向加工行业的比例从2013年的低位32%上升至2016年的42%。这里面有一个疑问,即为什么政策的效果提前于政策发布的时间?我们的理解是,由于废铜的进口额度、税收返还等政策的周期较长,所以为保证政策的实施效果,政府在政策发布前一年就已经开始执行政策了。基于废铜流向冶炼厂和铜材企业的比例的变化,我们推断2017年废铜流向冶炼厂的比例为55%,而流向加工的比例为45%。

2.1 流向冶炼环节废铜减少,增加电解铜供应压力

假定进口“废七类”拆解后的废铜进入冶炼和加工的比例,和统计的全部废铜进入冶炼和加工的比例是相同的(即便有所不同,差异也不会很大)。如上文所述,废铜进入冶炼比例逐渐下降减少,这主要表现在废铜冶炼企业原料使用的变化。从表1中可以看出,使用废铜的冶炼企业要么关停,要么大量使用加工费尚处合理水平的粗铜和阳极板等。废铜作为冷料的使用量较少,暂不做讨论。我们认为,虽然废铜进入冶炼的比例逐渐减少,但由于禁止进口“废七类”的体量较大,影响废铜进入冶炼的量依然较高。根据禁止进口“废七类”后,废铜减少79万吨,进入冶炼比例55%计算,冶炼企业原料将减少43.45万吨。

当前,我们需要关注的问题是,废铜冶炼企业使用的粗铜或阳极板来自哪里?从冶炼的流程来看,阳极板来源于高品位的废铜,而粗铜并不是全部来源于废铜,这主要是因为铜精矿和品位相对偏低的废铜都可以冶炼为粗铜。那么现在的问题是,粗铜或阳极板是否会增加以弥补废铜供应减少的缺口呢?我们的结论是这种可能性非常小。首先,如上文所述,国内环保形式严峻,尤其是在第四次环保督查中,大部分中小型废铜拆解企业停产,增加了国内低品位废铜供应压力。并且,高品位废铜进入加工的优势更加明显,直接用于铜材加工可以节省成本1000元/吨左右,所以高品位废铜冶炼为阳极板的量不会增加;其次,全球铜矿生产隐忧依然存在,供应处于减速的状态(参见报告《底部夯实,多头行情发动》),预计2017年全球铜矿供应增速仅为0-1.5%,推断铜精矿更倾向于流向具有完整流程的铜冶炼厂;再次,我们需要关注国外的阳极板是否可以国内冶炼需求。从进口数据上看,1-6月份中国进口粗铜38万吨,较去年同期仅增加1万吨,究其原因主要是铜矿供应偏紧导致粗铜供应不足。鉴于此,影响国外粗铜供应的因素依然存在,下半年粗铜进口将持续受到抑制,预计全年进口量最高为72万吨,较2016年仅增加2万吨左右。

2.2 流向加工环节废铜减少,提高电解铜需求

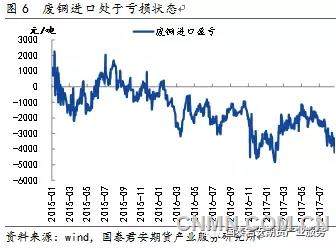

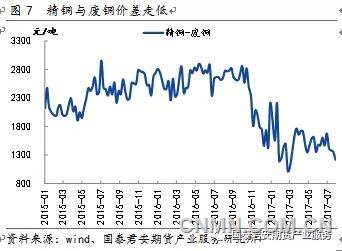

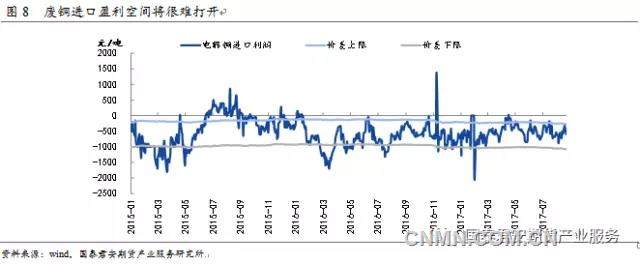

废铜与电解铜在铜材加工行业具有一定的替代性,以“废七类”拆解的废铜直接进入铜材加工的比例45%计算,禁止进口“废七类”后,进入加工铜材加工的废铜减少量将达35.55万吨。在上文中,我们已经指出国内废铜供应增幅放缓,那么“废六类”是否会增加进口以弥补“废七类”的供应不足呢?以1#废铜进口为例,当前1#废铜进口亏损为3500元/吨左右,高于精废合理价差1200元/吨,所以基于进口亏损的原因,企业不会增加“废六类”的进口以弥补因禁止进口“废七类”导致的废铜供应的减少。受此影响,国内废铜供应紧张,精废价差缩窄,预计随着废铜价格优势持续转弱,铜材加工企业将增加电解铜采购。从市场的反馈来看,已经有部分废铜加工企业增加电解铜的采购比例,以缓解废铜的供应不足。

同时,电解铜进口受限,无法缓解国内供应压力。海关数据显示,1-7月中国进口精铜182万吨,同比下滑21.5%,主要是因为精铜进口长时间处于亏损区间。随着下半年人民币连续升值,预计精铜进口盈利空间将很难打开,进口量将持续受限。根据海关数据推断,2017年总进口量将达到320万吨,扣除出口量约32万吨,那么全年净进口量为288万吨,低于2016年净进口量320万吨。

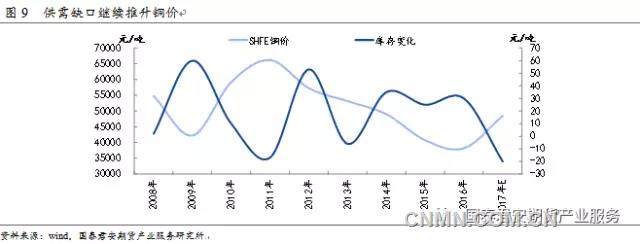

3.供需缺口推高铜价

综上所述,禁止进口“废七类”将改变中国铜的供需平衡。《从供应端分析禁止进口“废七类”对铜价影响》中指出2017年“废七类”进口减少量为20万吨,则修正后的2017年国内铜的供应缺口达到20万吨,如表2所示。由于国内部分沿海地区降低或者削减 “废七类”进口额度发生于下半年,所以国内铜的供应缺口在三四季度表现更为明显。研究表明,铜的供需平衡状况和铜价具有较强的负相关性,所以我们认为当前铜价上涨还未结束,预计还将继续攀高。展望未来,中国禁止进口“废七类”的影响有可能在2018年集中爆发,如果这部分废铜无法通过其他途径顺利进入中国,预计将使得中国铜的供应缺口继续扩大,进而推动铜价成交重心再次上移。