9月,中色铜产业月度景气指数为26.6,较上月上升0.6个点;先行合成指数为89.1,较上月上升0.1个点;一致合成指数为73,较上月上升0.4个点(近13个月铜产业月度景气指数如表1所示)。中色铜产业月度景气指数监测结果显示,铜产业景气指数位于“正常”区间下沿运行。

景气指数小幅回升

但仍位于“正常”区间下沿运行

中色铜产业月度景气指数显示,9月铜产业月度景气指数小幅回升,但仍在“正常”区间下沿。中色铜产业月度景气指数变化趋势如图1所示。

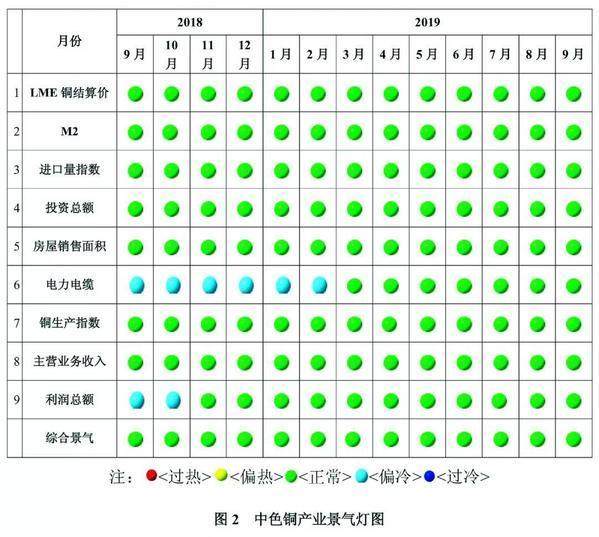

由中色铜产业月度景气信号灯可见(见图2),9月,构成中色铜产业月度景气指数的9个指标,LME铜结算价、M2、进口量指数、投资总额、房屋销售面积、电力电缆、铜生产指数、主营业务收入、利润总额均位于“正常”区间。

先行合成指数略有上升

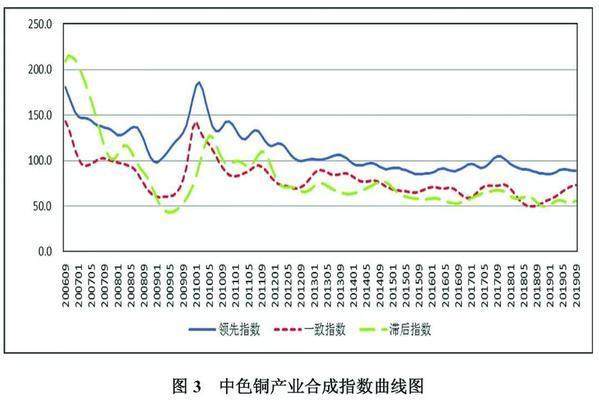

9月,中色铜产业先行合成指数为89.1,较上月上升0.1个点(见图3)。在构成中色铜产业先行合成指数的6个指标中4涨2降(季调后数据)。其中同比增长的4个指标是 M2、铜产业投资总额、商品房销售面积和电力电缆,同比分别增长8.1%、3.2%、3.2%和25.9%;同比下降的2个指标是LME铜结算价和进口量指数,同比分别下降5.6%和6.7%。

产业运行态势分析

市场方面,9月末,铜精矿现货TC报价53美元/吨~60美元/吨,较8月末有所回升,但仍位于2013年以来低位运行。铜精矿现货TC报价持续低位运行,受中国新增铜冶炼产能相继投产,铜精矿需求增大影响。

生产方面,铜精炼产能增长,且9月大型冶炼厂基本无检修计划,精炼铜产量持续增长。8月精炼铜产量80万吨,同比增长8.1%。1~8月累计产量615.2万吨,同比增长5.9%。8月,中国进口精炼铜29.5万吨,同比增长2.6%,环比下降0.8%。虽然8月精炼铜进口量同比增长,但整体看,受中国精炼铜供应增加影响,国内精铜缺口收窄,全年精铜进口量将一定程度放缓。

铜精矿供应上,8月中国铜精矿产量13.9万吨,同比增长3.6%。进口铜精矿实物量181.5万吨,同比增长9.4%。全球范围内,虽然铜精矿累计产量同比有所下降,但精炼铜产量受印度、智利等产量下降影响,精炼铜产量同比降幅大于铜精矿。

消费端,从已有消费数据上看,整体消费动力不足。但在9月铜消费旺季效应带动下,短期铜消费需求有所好转。8月,铜材产量169.8万吨,同比增长5.2%。电线电缆产量480万千米,同比下降1.7%。汽车产量同比依然下降,但降幅有所收窄。新能源汽车产销量同比大幅下降。空调产量同比有所下降。

产业效益上,受铜金属价格同比下跌影响,铜矿采选累计实现利润同比下降17.4%;铜冶炼累计实现利润同比增长6.6%,但销售收入利润率与2018年相比,下降0.35个点,至1.4%;铜加工累计实现利润24.3%。

综合来看,虽然本月铜产业景气指数略有回升,但受精铜供应增长,而铜消费动力不足。受此影响,产业运行压力依然存在。预计未来铜产业景气指数仍将在“正常”区间低位运行。