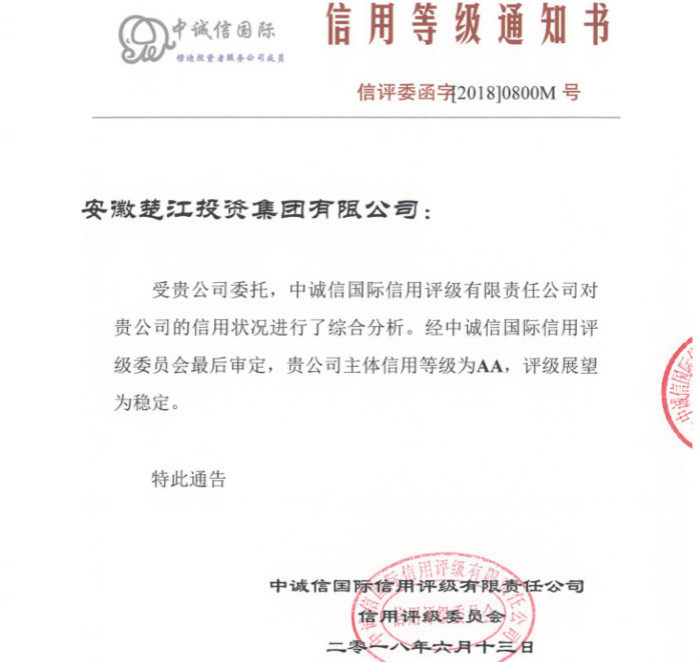

2018年6月13日,楚江集团公司收到中诚信国际信用评级有限责任公司信用评级委员会的通知,评定公司主体信用等级为AA,评级展望为稳定。此次集团公司获得中诚信国际信用评级AA级,是对集团公司近期发展所取得成果的肯定和对集团公司未来发展的信心。

在评级报告中,中诚信国际肯定了集团公司作为国内第一大铜板带生产企业具有一定的规模和技术研发优势、产品结构不断优化以及财务杠杆处于较好水平等优势。同时,中诚信国际认为集团公司在未来12—18个月内信用水平保持稳定。

中诚信国际信用评级有限责任公司始创于1992年10月,是经中国人民银行总行批准成立的中国第一家全国性的从事信用评级、金融债券咨询和信息服务的股份制非银金融机构,是国内规模最大、全球第四大评级机构,业务范围最广泛、信誉最好、资质最完备,在中国市场各类评价始终保持第一。