今年来商品市场,环保是一个热门关键词,国家大力支持发展循环经济,再生资源行业作为循环经济的重要组成部分,可以说是循环经济中发展较好的行业。再生铜是再生资源循环利用产业的重要领域之一,也逐渐被行业重视。但面对国家固废进口政策的调整,再生铜行业也面临着新的挑战。据SMM了解,今年已来仅有少数再生铜项目上线,而距离实际投产仍需时日。

近期新产能投建情况:

近期由山东金升集团接盘的年产30万吨再生铜冶炼项目有条不紊地推进复产各项工作,力争8月份恢复点火。

5月25日,我国最大的再生金属综合利用企业——中国金属资源利用有限公司与垫江县签署合作协议,拟在垫江县打造西部再生铜产业发展基地。该项目计划投资10亿元,主要建设金融仓储物流供应链总部基地和再生铜加工制造产业基地。项目计划8月开建,建设周期预计为1年。建成投产后,预计可实现年销售收入60亿元-100亿元,年贡献税收3亿元-8亿元。年产12万吨再生铜杆、铜丝、铜米生产线项目。

我国再生铜占比下滑 未来维持低位

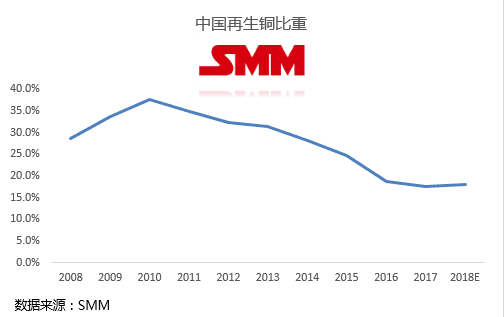

自2013年以来,全球每年再生铜产量平均约为400万吨,占全球精炼铜总产量18%左右。中国的再生铜产量接近200万吨,约占全球再生铜产量的50%。中国再生铜占比远高于世界平均水平,2010年接近40%,近几年有所下降。

中国再生铜对进口依赖度极高,2012年以前进口再生铜占再生铜总量的90%左右,近年来有所下滑。

SMM表示,目前再生铜项目相对较少,因环保、固废进口限制等问题,再生铜项目的外部环境并不好,再生铜比重也在逐年下降,预计2018年再生铜比重在18%左右,未来将会维持在这一水平。

再生铜产业发展现状

中国再生铜行业经过近年来的快速发展,已经形成了相对完整的产业体系,成为中国铜工业的重要组成部分。

从产量规模来看,中国再生铜行业近几年来稳步发展,2007年产量达到200万吨,2008年受金融危机影响产量有所回落,但仍在190万吨左右。2012年国内再生铜产量为275吨,同比增长14.5%,创历年新高。随后几年保持快速增长,到2015年,再生铜产量已达到305万吨左右。

从企业规模来看,发达国家再生铜企业一般只有几家、十几家,而中国数以千计,虽然中国再生铜产业整体已具有较大规模,但平均产能很小。截至2013年,年回收利用5万吨以上再生铜企业仅10余家。

从技术水平来看,经过近些年的发展,中国再生铜行业的技术装备水平有了明显提高,能源消耗、环境保护、清洁生产等在大型企业取得明显进步。但由于客观因素影响,中国再生铜行业整体技术装备水平仍相对较低。

环保监管持续加强

近几年,我国相继重新修订了《环境保护法》、《刑法》、《安全生产法》、《环评法》等法律法规,对非法生产、非法排污等违法行为的惩罚力度加大。从2016年7月到今年,每年都有不同批次的中央环境保护督察工作小组进驻国内主要城市进行环保督查。而安徽、山东、浙江为我国再生铜企业主要聚集地,环保监管的高压态势为广大再生铜企业敲了警钟。自2017年7月1日起,环境保护部开展为期1个月的打击进口废物加工利用企业环境违法行为专项行动,各级环保部门抽调420人,组成60个检查组,对全国1792家进口固体废物加工利用企业进行全面检查,结果发现1074家企业存在环境违法行为,企业违法比例达60%。其中广东清远85家七类废料定点企业,有67家被要求交回进口废物许可证。

绿色发展促进产业转型升级 创建废铜回收体系

业内人士认为,当前应充分利用国家相关政策的大力支持,加快创建国内再生铜原料的回收体系建设,通过利用互联网技术,将含铜废料产生源与回收利用企业对接,通过大数据分析优化回收网络布点和响应服务,打造以互联网平台为基础、线上线下紧密结合、优势互补的高效专业的回收体系,实现含铜废料的资源集聚。通过资本运作,实现产业整合,逐步形成再生铜产业集聚区,培育一批废铜资源绿色专业化的回收处理公司或产业联盟,争取做到回收专业化、规模化,并争取政策引导,通过市场化合作机制,使废铜资源进入规范企业再生利用。