伦铜冲破一万点 政策拐点尚未到

五一假期期间,当中国人民尽情享受小长假之际,全球市场却是重磅消息不断,大宗商品价格重心再上一个台阶,其中伦铜价格最高已突破10000美元,距离2011年高点10190美元仅差一步之遥。

在此背景下,高盛、美国银行和花旗等等国际大投行也再次上调铜价预期。高盛预计铜价将在6个月内触及每吨11000美元,而花旗预计明年将触及12000美元。多数分析师预计,在供给偏紧,需求向好的情况下,铜价可能会迎来新一轮的牛市行情。

然而市场也有不同的观点,国际铜研究小组(ICSG)近期表示,到2022年金属铜供应将会超过需求。ICSG预测,随着矿山供应的增加,今年金属的消费量几乎不会改变。该组织估计,预计2021年全球铜市场供应将过剩7.9万吨,2022年的过剩量将达到10.9万吨。ICSG在新闻稿里称,在连续三年产量基本不变后,2021年全球铜矿产量将同比提高3.5%,2022年的产量将同比提高3.7%。ICSG称,2021年全球产量预计高于去年受到限制的产量水平。此外,近期投产的铜矿也有助于供应提高。2021/22年度投产的主要项目包括刚果民主共和国的Kamoa Kakula,秘鲁的Quellaveco以及智利的Quebrada Blanca QB2。此外,未来数月还将有一系列中小型项目投产。

虽然市场对于供需面还存在一定的分歧,但考虑到五一节后首日国内大宗商品的集体上涨(郑煤、焦煤触及涨停,铁矿石、纯碱涨幅超6%)。以铜为代表的大宗商品的上涨驱动更多的是来自宏观政策的影响,主要包括两个方面:

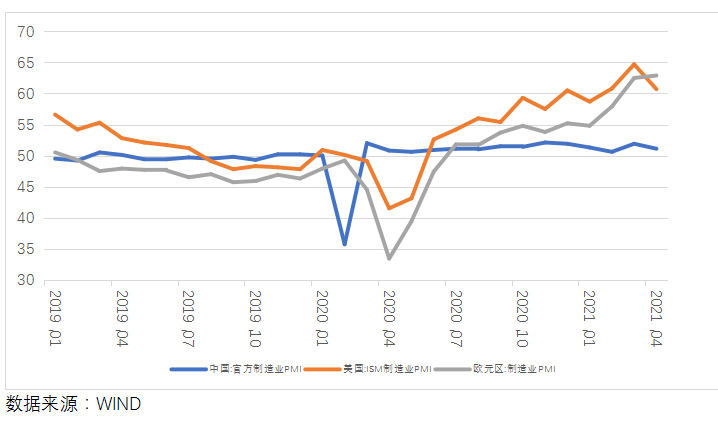

一方面是经济复苏预期,2020年新冠疫情爆发以来,由于应对措施得当,中国率先进入复苏阶段,欧美经济复苏迟于国内。我们以制造业PMI指标为例,中国制造业PMI于2020年3月份重回50%上方,美国ISM制造业PMI于2020年6月份重回50%上方,欧元区制造业PMI于2020年7月份重回50%上方,欧美比国内地区推迟了大约3-4个月时间。最新的数据显示,中国2021年4月份制造业PMI指数为51.10%,连续十四个月保持在50%荣枯线上方,复苏态势仍在延续;美国2021年4月ISM制造业PMI指数60.7%,处于历史相对高位;欧元区2021年4月制造业PMI终值为62.9,创出新高。按照目前趋势来看,国内经济数据未见拐点,国外经济数据处于复苏峰值附近;假设国内外经济复苏周期时间相近,国外的拐点也要比国内晚上3个月左右时间。另外,由于目前印度疫情严重,变异病毒的影响有所扩大,因此,全球经济持续复苏的时间点有望继续后延,至少在2021年四季度之前,经济复苏对大宗商品的预期支撑将持续存在。

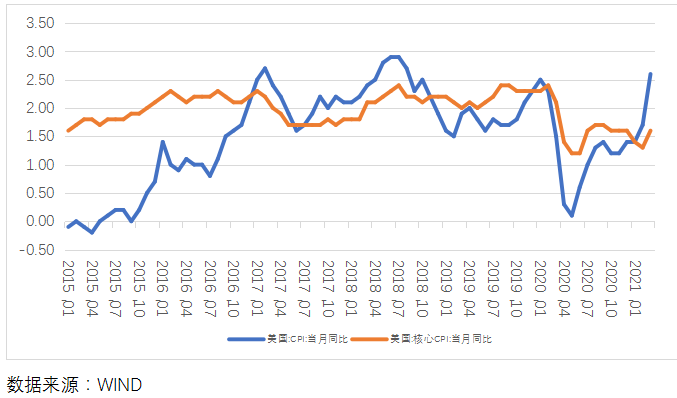

另一方面,为应对此次疫情,欧美方面祭出史无前例的“超级”量化宽松政策,并且到目前为止,欧美方面还没有要收紧货币政策的迹象。北京时间4月29日凌晨2点,美联储公布最新利率决议显示,基准利率将维持在0%至0.25%之间,并将保持每月1200亿美元的债券购买速度。在会后的新闻发布会上,鲍威尔重申了坚持宽松政策的承诺,并否认了此前市场传言,声明将不会缩减购债。鲍威尔在发布会上表示,美联储将等待通胀在一段时间内略微超过其2%的目标,然后再采取行动改变其宽松政策。他还指出,目前美国日渐复苏的经济状况距离美联储的目标仍很遥远。最新数据显示,美国3月未季调CPI年率2.60%,3月未季调核心CPI年率实际公布1.60%,离2%的目标尚有一定距离。美国就业数据也在逐步恢复,但离疫情前的水平仍有一定距离。整体来看,从近期主要央行议息会议结果来看,2021年年内货币政策宽松的总基调仍将延续。

2021年的市场注定是波澜壮阔,铜价也在向它的历史高点发起挑战,在宏观逻辑没有发生改变的情况下,我们将有幸见证属于铜价的历史性时刻。

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155