作者:美尔雅期货 有色分析师 张杰夫

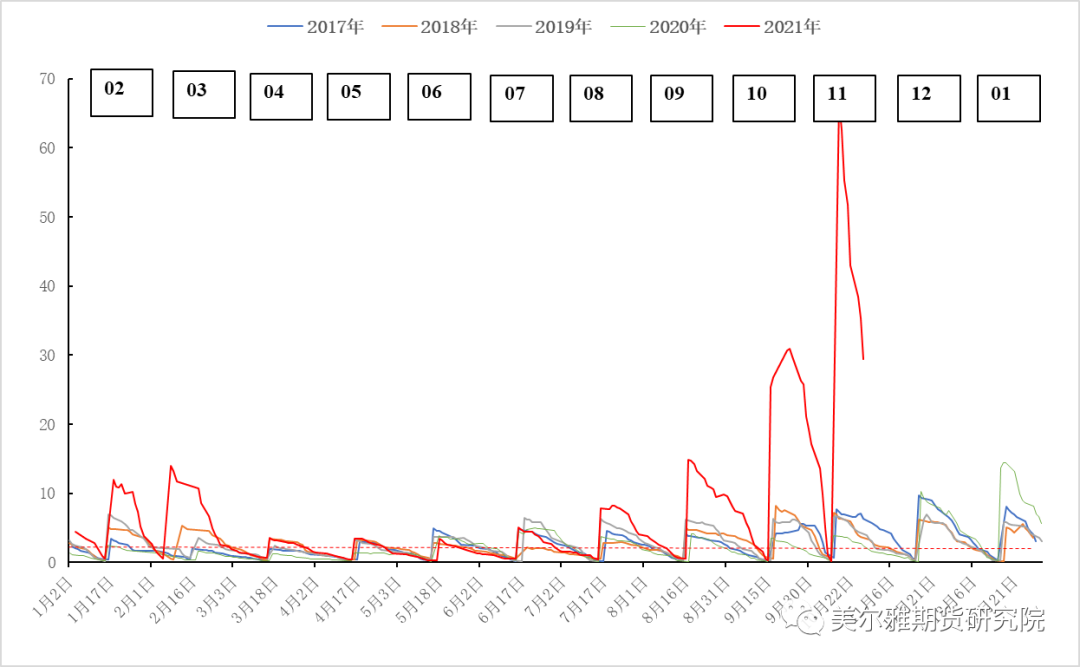

从5月高点跌落后的铜价经历了长达近四个月的震荡期,其主力价格在66000-72000区间反复震荡,波动率也随之收敛至20附近,随着宏观环境的逐渐变化,基本面定价的权重逐渐抬升,十月铜价再度向上,配合着全球铜库存紧张和LME挤仓风险的上升,短时间内铜价迅速上升至76000元/吨上方,波动率也升高至33附近,但情绪性的推涨难维持,政策调控的担忧使得价格短期冲高回落,波动率也回落至28,不过无论是价格还是波动率,当前依然是在前期震荡区间上方的。在三季度关于铜价是否转势的讨论中,我们的观点一直是铜价尚未转势,上行驱动在LME铜市场,目前来看,这种基本面驱动的快速变化演绎到极致,那么后市铜价还有哪些机会?或者说伴随着这一次的冲高回落的铜价真正要转势了吗?我们从以下几个方面进行分析。

图1:沪铜价格与波动率情况

一

通胀交易难持续,流行性边际拐点临近

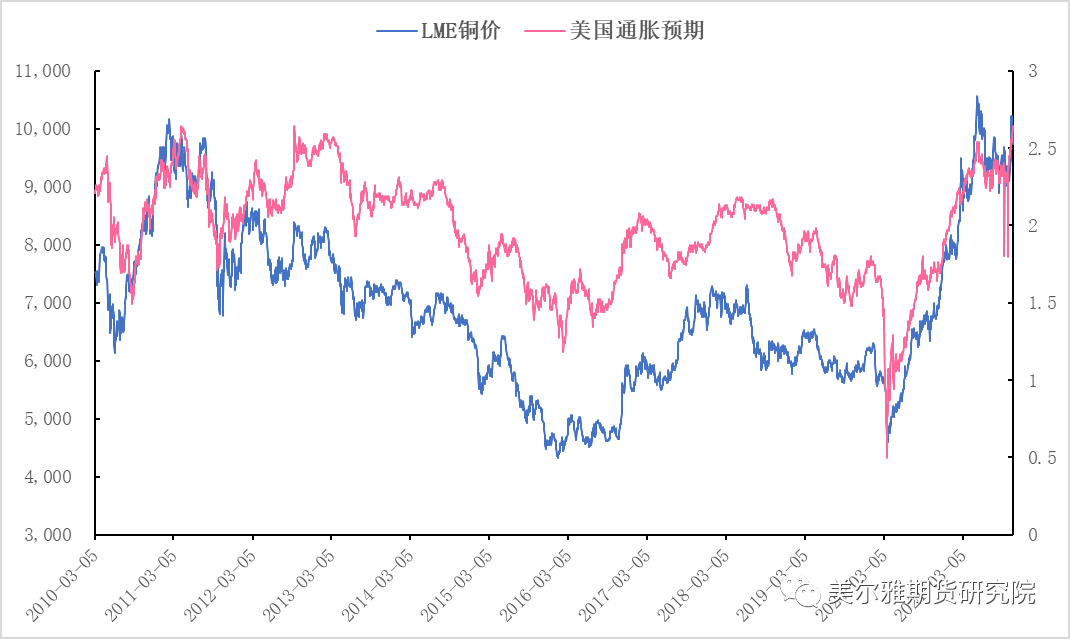

宏观方面的首要矛盾是流动性充裕和通胀预期交易还能否继续的问题。通货膨胀是流动性充裕的杀手,这一点毋庸置疑,但在美联储的平均通胀目标制和通胀暂时论的判断中,市场对于全面通胀的担忧下降直至近期实际通胀高烧不退, 9月实际通胀水平反弹至5.4%,“通胀暂时论”难被市场所认可,而美联储Taper预期基本已经Price in,关于缩债与加息的声音也越来越多,但在美联储尚未明显表态时,市场会对通胀预期进行看多交易, 0年期通胀预期从节前的2.35附近反弹至2.65,5年期通胀预期走高甚至走高至2.96,两者预期差进一步扩大,显示市场对于通胀短期难退的担忧,因此10月初的通胀预期重心上移,也对铜价起到了推动作用。但是往后看,这种通胀预期交易对价格的驱动力难有明显增强,不过通胀预期仍能在高位运行;如果我们对比5月的铜价与通胀预期同步上行的情况可以发现,当前经济阶段已经发生的明显变化,复苏强度明显减弱,更接近一种需求开始缓步回落,通胀高企的类滞胀时期,如果通胀预期持续走强势必可能会倒逼美联储的货币政策出现调整,流动性边际拐点提前到来,则宏观环境的压力继续增加,因此我们并不看好通胀预期交易尾声阶段其对价格的驱动。

图2:十年通胀预期升至2.69

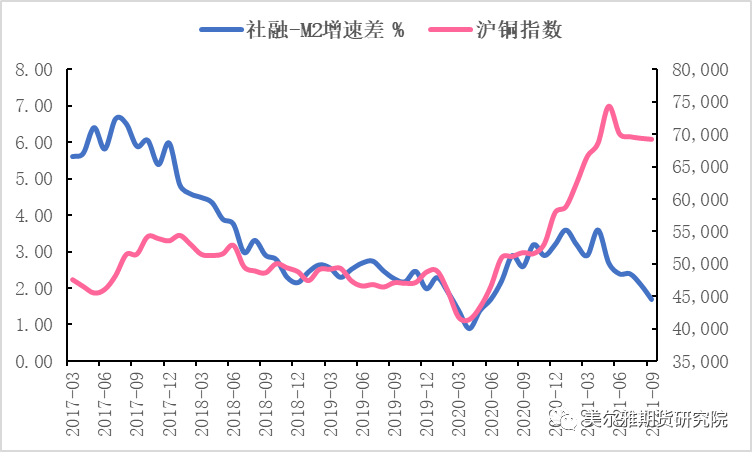

国内方面,尽管当前经济下行压力进一步增大,PPI与CPI剪刀差的扩大显示出下游挤出效应明显,PMI的弱势显示消费端承压,但货币政策并未有明显松动,国内地产融资高压政策影响下,货币需求端继续疲软,供给端稳中趋松,中国年内的流动性拐点或将后移,但PPI高企背景下,货币与财政两端的发力空间仍然受到一定限制。

图3:中国流动性与铜价

二

需求缺口仍存,中期难有实质性累库

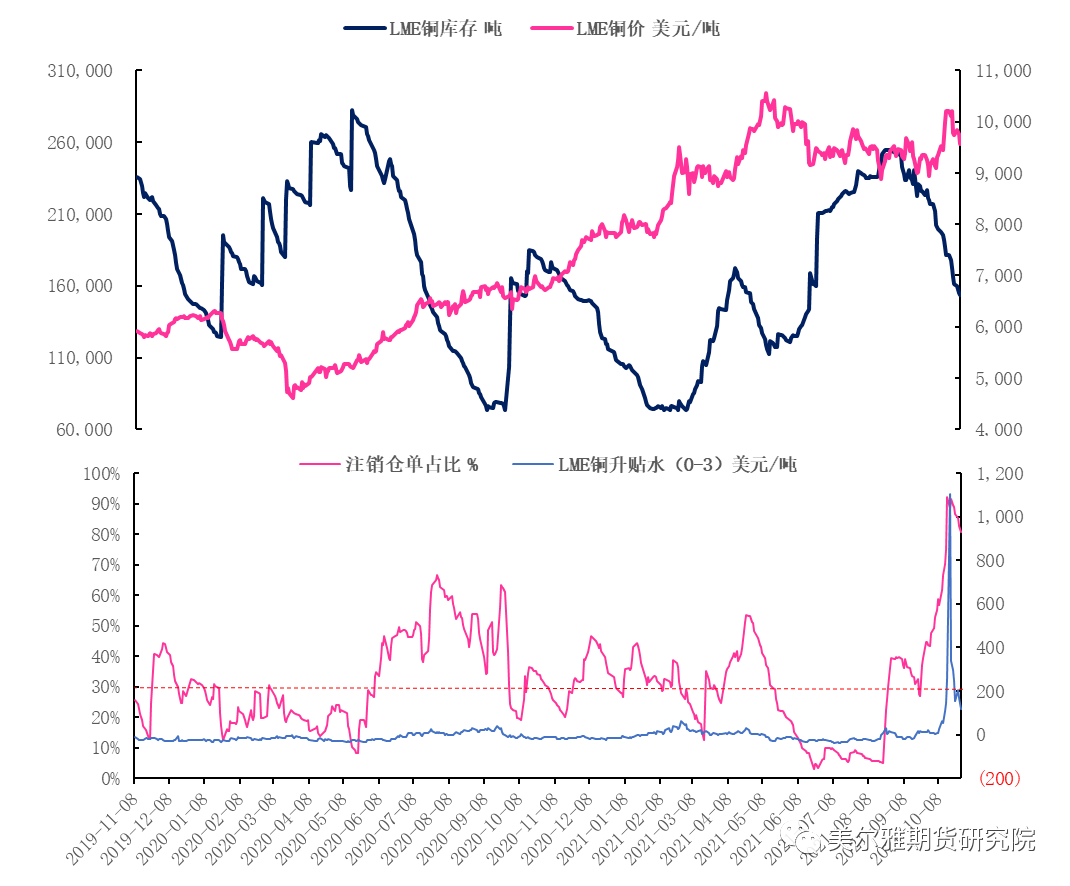

10月铜价上行的本体驱动我们认为不在通胀预期,而在基本面定价权重上升后的库存与现货相关指标驱动,前期国内相关指标已经体现出对价格很强的支撑,即便是在宏观压力进一步增大背景下,价格回调幅度也不大,国内的高升水低库存反应了两方面内容,一方面国内精炼铜产量增速放缓,且受到限电与环保督察扰动,经历近两年的低冶炼利润,精铜供给弹性进一步降低;另一方面从铜的终端需求数据来看,其实并没有那么悲观,且消费预期至少在未来三四个月内仍是有保障的,国内库存已经降至不足4万吨,仓单不足1.2万吨,加之近月合约持仓度集中,虚实比高位,面临一定逼仓风险。LME库存的变化也体现了这种挤仓风险上升的情况,前期由于中国进口窗口打开迎来拐点,不过随着欧洲市场疫情缓解和经济活动的进一步恢复,需求拉动下注销仓单占比从9月开始提高,直至近期涨至80%以上的高位,升水更是演绎到世纪新高的1000美元/吨以上,全球两大铜库存同向变化,供需缺口逐渐打开,LME驱动价格上行,国内限制价格下跌幅度。

图4:LME库存季节性(万吨)

图5:国内虚实比变化季节性

往后看,这种供需缺口会有收敛或者库存会有实质性累库吗?我们觉得年内很难见到实质性累库,并且有进一步降低的风险,当前供给端难以放量增长,四季度消费预期没有市场所预期的那么差,如果煤炭等能源品价格得到控制,PPI出现一定回落趋势,消费端仍有加速的可能,当前的全球总库存(含保税区)已经贴近历史低位水平,保税区没有足够的库存运往国内,而LME自身的降库趋势还将延续,那么如果后期基本面占优背景下,仍有驱动铜价上行的空间。

图6:全球显性铜库存(含保税区)

综合来看,宏观驱动与基本面驱动两股力量在当前存在博弈,本轮价格回落至7万附近,国内政策压力较大,煤炭价格的持续下行显示我国保供的决心,在政策扰动加大的行情背景下,其实可以类比5月下旬开始政策调控,5月下旬政策着力点是有色钢材等工业品,10月下旬着力点是煤炭等能源品,中国方面在大宗商品定价权的能力在增强,往后看,四季度政策调控初见成效后终究要回归市场,铜价从供需角度看仍有向上空间,驱动仍然是库存,但依然不要过度乐观,寻找安全边际建多的盈亏比和胜率相对较高,对于行情走势的一个基本判断仍是短期下探后将有所反弹,后期到了前高附近压力较大或有所回落,其背后是前期基本面驱动占优,后期宏观驱动占优。