北京时间11月4日凌晨,美联储将贴现利率维持在0.25%不变,于11月启动缩债计划,每月资产购买规模减少150亿美元,将于12月加快缩债步伐。美联储将每月国债和MBS购买量分别调整至700亿和350亿美元。(此前分别为800亿和400亿美元)。通胀方面,美联储强调通胀上升的原因预计是暂时的。供应、需求失衡导致价格上涨。经济增长方面,美联储认为经济活动和就业继续加强,但经济前景面临持续风险。受疫情影响最严重的行业正在复苏,复苏路径继续取决于疫情发展。

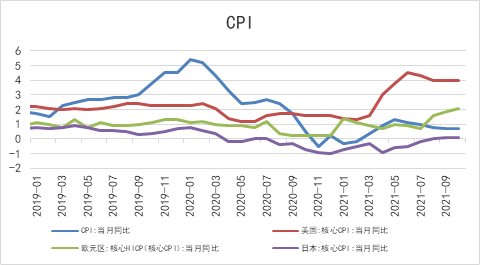

整个美联储利率决议声明稍显鸽派,也基本符合市场预期,美元指数在声明公布后并未跳涨,反而是稳定在了94以下。由于非农就业和GDP数据都在第三季度表现良好,高通胀将会成为美联储未来将面对的最为棘手的问题。自今年4月起,美国的核心CPI一直维持在3%以上,在今年6月甚至一度达到过4.5%。时至今日,美国的通胀仍然没有缓和的迹象。这和美联储2%的通胀目标相差甚远,也是美国政府无法接受的。所以我们认为在高通胀的背景下,美联储或尽快完成缩债,整个宏观层面对铜价的影响是略微偏紧,形成一个较弱的压力位。

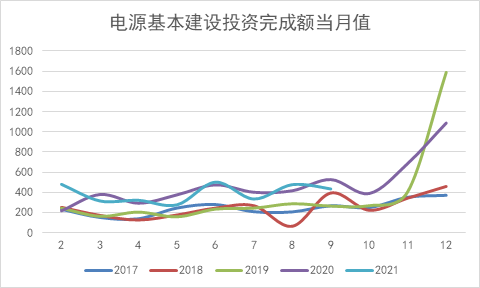

在风险事件落地后,铜的主要交易逻辑就回归基本面。从铜的供给端来看,截止到今年9月,铜矿供给增加,但是阳极铜、精炼铜、未锻轧铜材的进口均较历史同期偏低,整个铜元素的进口呈稳定偏紧的状态,在第四季度或无法得到较大的改善。需求端或将在年末发力。参考近两年的电源投资、电网投资完成额,每年的11月和12月都会出现季节性拉升,因此市场预期今年在前三季度相对较为平稳的情况下,年末会出现一定程度上的需求刺激。

结合目前的走势,美联储缩债的计划或使得铜价在7.4万元每吨附近形成一个较弱的压力位,而基本面则会在6.8万元每吨附近提供一个较强的支撑位。在不出现黑天鹅事件的前提下,这个格局或将维持到年末。多头投资者可以考虑在支撑位附近逢低做多。

数据来源:WIND、南华研究

作者:南华期货咨询服务部

夏莹莹 Z0016569、肖宇非 F3080728