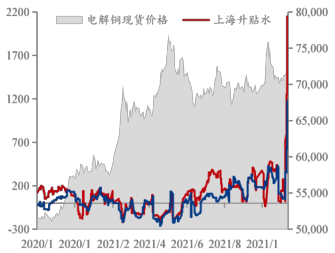

国内铜现货大幅升水,创2014年以来新高

上周五(11月19日)Mysteel上海地区1#电解铜现货成交价格72425元/吨,较上周四涨2185元/吨;好铜升水2400元/吨,较上周四涨925元/吨;平水铜升水1900元/吨,较上周四涨825元/吨;湿法铜升水1800元/吨,较上周四涨625元/吨。

上周铜升贴水快速冲高,创下2014年以来新高,国内现货升水高企主要是由于国内社会仓库加上保税库累计库存仅剩下26.63万吨,处在历史低位,且海关在上周初限开发票一定程度影响进口铜报关,进一步支撑国内抄底库存格局。

上海、广东市场电解铜升贴水走势图(元/吨)

资料来源:我的有色网 华联期货研究所

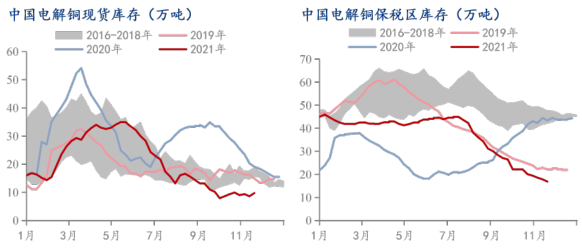

我国铜库存已经降至历史低位,LME六大工业金属齐现现货升水

11月19日,我国铜社会库存加上保税库累计库存仅剩下26.63万吨,已经下降至历史低位。

11月19日中国电解铜现货库存9.33万吨,周环比增0.96万吨;上海库存5.74万吨,周环比增0.55万吨;广东市场库存1.51万吨,周环比增0.22万吨,江苏市场库存1.53万吨,周环比增0.02万吨;国产铜仍受检修以及冷料短缺影响产量方面影响,产量环比下降,加上国内铜炼厂对LME的交仓也减少了部分国内的供应,冶炼厂对上海地区发货偏少,市场整体货源依旧较低。年底有控税事件发生,对目前进口铜影响较大,预计未来一个月到货量仍有一定减少。广东地区电解铜库存由于市场升水过高,下游难有消费导致,市场库存增加,多数以长单库存为主,流通货源持续紧缺。保税区库存较低,清关量有限。

11月19日保税区库铜库存共17.3万吨,周环比减1.4万吨。其中上海保税区16.6万吨,周环比减1.1万吨,广东保税区0.7万吨,周环比减0.3万吨。上周进口窗口扭亏转盈,最大盈利超过2000元/吨,主要得益国内高升水,吸引外贸铜清关进口铜,但进口铜清关量一般。海关暂停进口增值税发票开具事件令国内现货贴水飙升水至2000元/吨,现货进口盈利空间仍驱使进口商不断从保税仓库中搬运货物至国内,带动保税区库存继续下滑;发票问题未得到解决,近期清关进口量或仍将有限。

上周LME六大工业金属的现货价格自2007年以来首次同时升至高于期货价格的水平,从铜铝锌到铅镍锡六种工业金属十多年来首次罕见地同时发出供应紧张的警告,这预示着在交易所库存急剧下降、供应链延迟、生产中断以及从建筑业到消费电子产品的工业商品需求激增的背景下,买家正在为获得亟需的金属而支付溢价。

我国电解铜社会库存和保税区库存(单位:万吨)

资料来源:我的有色网 华联期货研究所

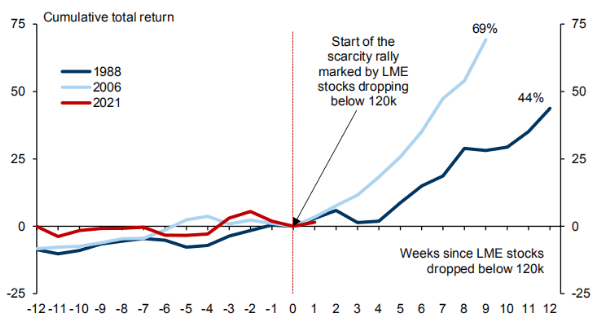

库存极低,铜价有可能飙升至更高的水平

过去三周,伴随着全球铜库存继续下滑,铜价并未站上新的高度,而是在每吨9500-10000美元之间维持震荡。对于接下来的走势,今年以来持续唱多铜的高盛仍然认为,尽管铜价在整个冬季预计会呈现宽幅震荡行情,但全球铜库存目前处于创纪录的低水平,而2022年多个季度的库存赤字将会再次使铜陷入持续短缺风险,这强烈暗示,铜价需要大幅上涨才能实现更可持续的供需均衡。

铜矿开采与废铜供应不足:高盛追踪的占全球铜供应量约70%产量的公司,由于等级降低、生产中断和维护,大多数公司的业绩报告低于预期,新开工数量停滞不前,第三季度产量同比下降了1%,预计下半年产量仅增加1%,并且还有降低2022年产量指引的趋势。此外,在之前铜市场吃紧时期,废铜通常能提供短期缓解——废铜回收占全球精炼铜产量的20%和半成品铜消费量的近30%。但高盛认为,当前的短缺程度远超废铜回收系统提供额外供给的能力。与铜矿开采类似,很明显,废铜供应从年中开始大幅收紧。

隐形铜库存相对较低:市场上普遍存在的一个假设是,大量的电解铜以非标准仓单的形式存在,如果现货库存真的出现枯竭,这些非标准仓单最终可能会和LME空头头寸进行交割。毫无疑问,基本金属市场中的隐形库存是一个重要的考虑因素,但高盛表示,有强有力的证据表明,铜市场的隐形库存相对较低。首先,近期历史上LME价差收紧阶段都会激励LME铜库存交割,但是当前我们没有看到这一幕,这表明可随时交付到LME地点的单位数量减少。其次,基于剔除中国净进口后的精炼铜余额和现货库存趋势,我们得出结论:从2017年至今,中国以外的隐形非标准仓单减少了210万吨。第三,更具体地说,2020年初以来的LME非标准仓单系列数据显示,库存从2020年4月的峰值18万吨下降到今年9月的仅2.9万吨。

铜需求比表面上所显示的要强劲:尽管铜市场极度紧张,但投资者仍对铜持谨慎态度的一个主要原因是,他们担心铜需求疲软最终将使市场走软。支持这一观点的主要数据点是,中国的精炼铜需求明显疲软。从二季度开始,中国精铜需求同比出现不同程度下滑,但考虑到2020年收储的因素,以及一季度的表现,1-9月精铜累计消费998万吨,累计同比增幅1.16%,需求表现并不差,和2019、2018年比需求增加更加显著。高盛的中国经济学家预计,在2022年和2023年期间,中国市场铜的完工量都将增长,考虑到新开工时间有大约2年的延迟,房地产行业对铜的需求将继续增长。

高盛预计2022年铜价将达到每吨12000美元甚至更高水平。随着库存继续减少,市场将被迫采取越来越严厉的措施,以防止库存完全耗尽。重要的是,2022年一季度的季节性盈余可能还会暂时缓解明显的库存短缺局势——通常铜市场在农历新年后会有一个盈余期。过去五年,全球现货铜库存在第一季度平均增加了31万吨。但这应该被视为暂时的缓解,高盛预计在2022年剩余的时间里,累计赤字将达到58.7万吨。与此同时,高盛预计,按照目前铜库存的下降速度,到明年2月,现货库存有可能接近枯竭,这代表了一种前所未有的短期基本面前景。因此,高盛预计到2022年铜价将保持在每吨12000美元的均衡水平,但鉴于今年以来市场价格扭曲的程度,铜库存可能在过渡期间达到极低水平,根据铜市场此前类似的情况,铜价有可能飙升至更高的水平。

LME市场库存短缺与对应的价格反应关系

高盛全球投资研究 华联期货研究所

结论及现货商策略

根据以上分析,虽然前期铜市受各种因素影响走势较为反复,但由于预计明年铜矿开采与废铜供应不足,当前国内外铜库存都已经处于长期低位,按照目前铜库存的下降速度,到明年2月,现货库存有可能接近枯竭,而全球需求则继续增长,因而明年铜价有可能大幅上涨。

结合当前现货大幅升水或者说期货大幅贴水的情况下,铜贸易及加工企业如果当前现货库存不高,可在期货市场上买入以增加库存;如果当前库存较高,可采取卖出现货,买入期货的方式降低持有成本。

黄忠夏

投资咨询从业证书号:Z0010771