宏观压力持续 基本面持稳 沪铜冲高回落

上周沪铜期价呈冲高回落之势,这一方面是受中美宏观经济环境的变化影响;另一方面则是受供需基本面的影响。

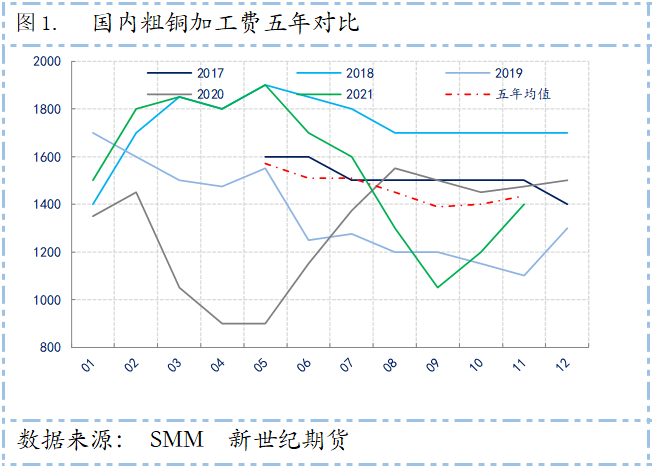

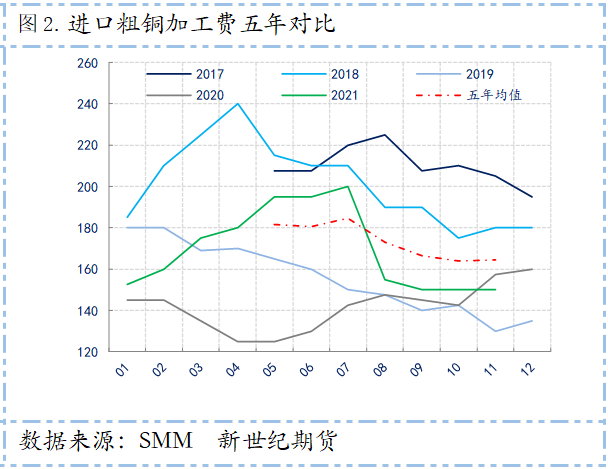

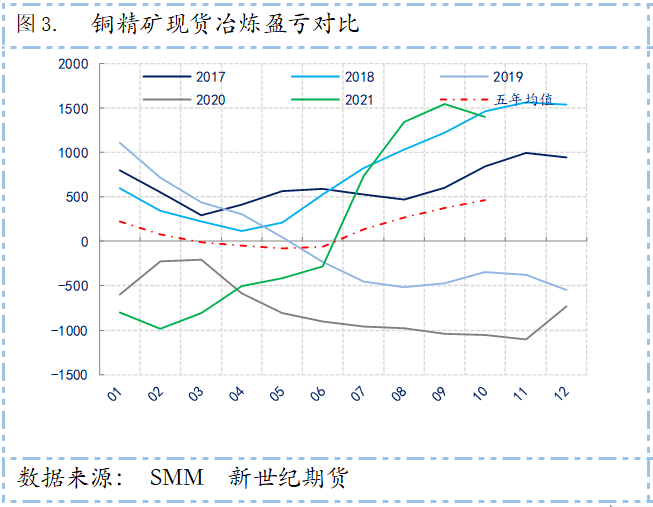

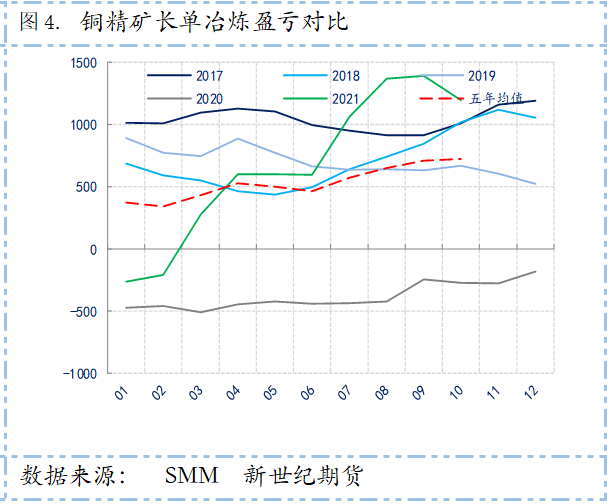

从供应端来看,一方面,当前不管是国内粗铜还是进口粗铜的加工费仍处于五年历史同期相对较低的位置,且有进一步下滑的可能性,叠加当前的长单谈判呈现胶着状态,可以预计明年的供应或将进一步收紧;另一方面,从当前国内铜精矿冶炼厂的利润来看,虽利润有所回落,但仍处于五年历史同期的高位,利润的高企将驱动炼企提高生产的积极性,但在当前原料供应收紧的情况下,炼厂产量难有实质性提高。

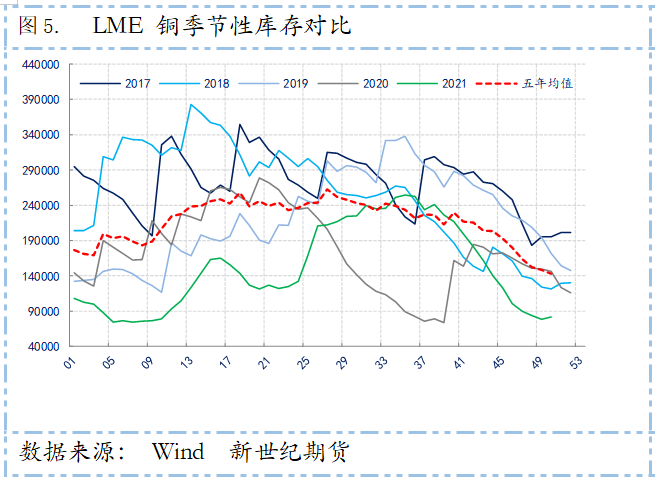

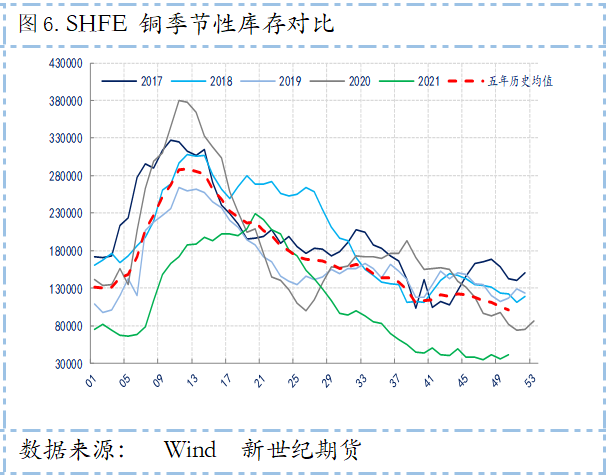

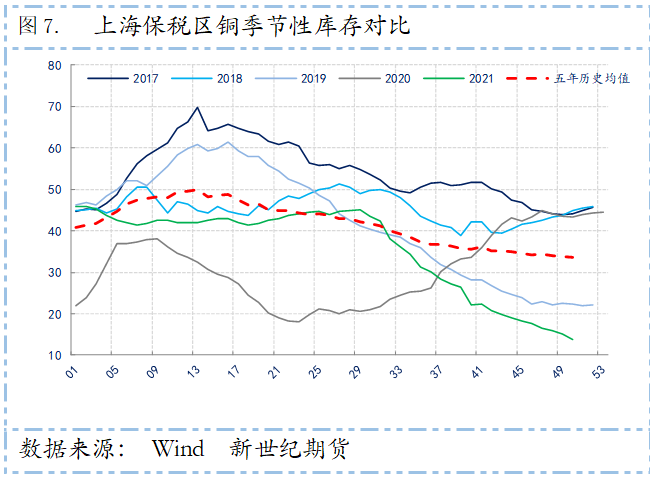

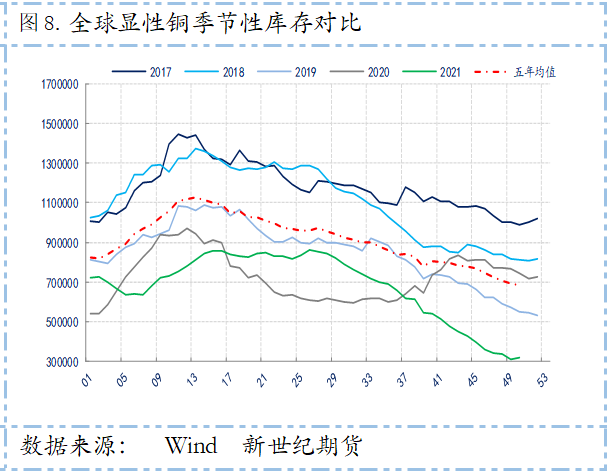

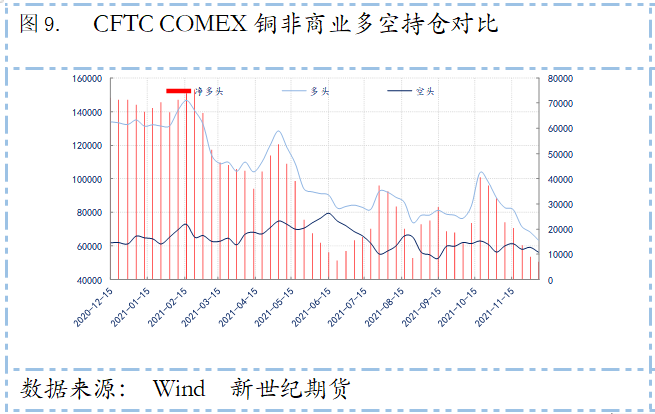

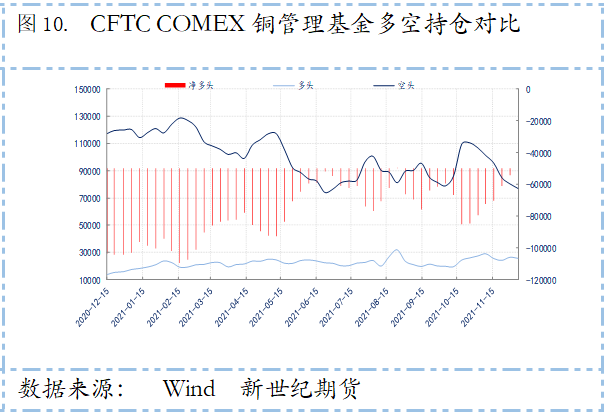

从全球显性库存变化来看,一方面,LME库存与SHFE库存均处于五年历史同期的相对低位;另一方面,当前上海保税区库存仍处于五年历史均值下方,在计入交易所的总库存后仍处于五年同期低位水平。此外,从CFTC的持仓变化来看,非商业的净多头小幅减少,基金的净多头持仓小幅回升。

整体来看,虽然当前国内市场供应维持充裕,而下游在进入消费淡季后需求有所下降,但随着全球铜开发投资的减少,全球铜供应增速将进一步放缓、国内电网“十四五”需求的启动,铜价在中长期仍将呈现震荡上行之势。

从趋势交易策略来看,我们认为,虽然宏观面与基本面均呈现中性偏空,但铜的短线可逢低加多,中线多单仍可谨慎持有,从套利交易策略来看,一方面,从跨期套利的角度来看,短期之内以观望为主;另一方面,从跨品种套利角度来看,多铝空铜与多锌空铜策略可以继续持有。