摘要

* 美联储紧缩步伐加快将会促使美元走强,不利于未来大宗商品价格。而国内经济增长下行压力加大,近期国内财政和货币政策明显趋于宽松,市场出现了预期降息的声音。

* 长期而言,精矿供应预计稳定增长,精铜供应增长也有望维持稳定。境外需求逐步恢复;国内地产和家电行业将拖累铜需求,而预计交通设备和基建投资将拉动铜需求。有观点认为今年基建投资增速需达到8%,才能完成5.0-5.5%的GDP增长目标,因此国内基建投资的力度和形成实际商品需求的节点将很大程度上影响铜价变动趋势,需要重点关注。

* 短期而言,目前距离春节不足一个月时间,需求逐渐步入每年需求最清淡时期,铜价可能表现疲弱。全球低库存将延缓铜价回落力度。

正文

01

美国流动性收紧,国内趋宽松

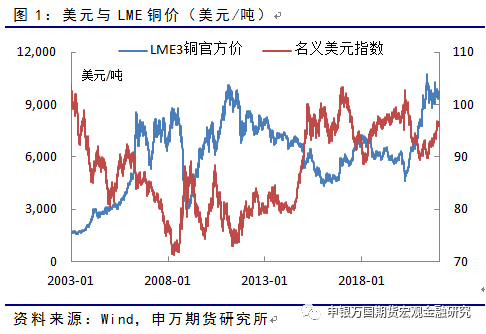

最新公布的美联储会议纪要显示,大多数议员认为通胀风险偏向上行,与上次缩表相比,本轮缩表速度需要加快。布拉德公开表示“3月份加息是绝对可能的”。市场预期2022年将加息3次,预期2023年加息3次。

由历史数据来看,美元与铜价存在明显的负相关性。强势美元将不利于铜价,意味着铜价将承受美元预期走强带来的压力。

而国内经济增长下行压力加大,主要受地产行业下行的拖累,国内PMI仅略高于荣枯线,叠加近期国内个别城市封城抗疫,加重市场的悲观预期。近期国内财政和货币政策明显趋于宽松,市场出现了预期降息的声音。另外,今年稳增长需要基建发力已成为市场共识。今年在精矿供应预期稳定的情况下,作为铜需求最大国家---中国的基建投资力度和形成实际需求的时点,将大概率决定铜价的走势和节奏。

02

全球铜矿供应保持稳定

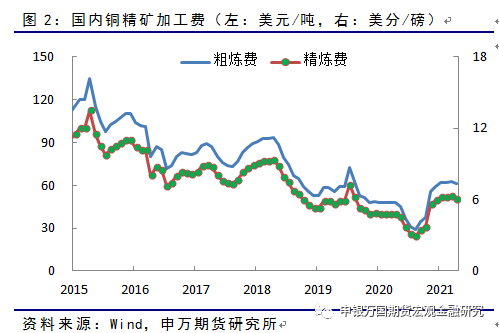

根据国际铜研究小组的数据来看,全球2021年三季度精矿产量1565.5万吨,较2020年同期增加3.86%;同期全球精炼铜产量(原生+再生)共计1851万吨,同比增加2.12%,呈现稳定向好的势头。

新年度铜长单精矿粗炼和精炼加工费为65美元/6.5美分,好于市场预期;另外现货精矿加工费延续数月高于60美元/吨上方,也验证了精矿供应明显改善。去年现货精矿加工费最低曾达到20美元/吨,导致国内冶炼企业检修明显增加。

03

国内步入需求淡季

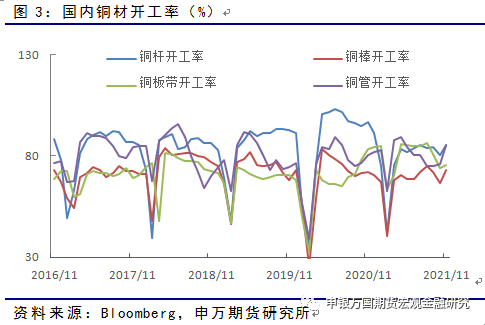

每年2月份铜材开工率是当年最低的月份,2021年2月份铜杆、棒、板带和铜管开工率分别降至42%、40%、64%和63%,仅相当于正常月份的一半。目前距离春节不足一个月时间,铜需求步入每年需求最清淡时期,通常铜材开工恢复在2月份下旬。

由铜材开工率来看,2021年整体状况不如2020年,也弱于2019年。趋弱的形势与宏观经济承压的表现相一致。以恒大事件为代表,地产行业在1、2季度表现疲弱并拖累经济是市场共同的预期,目前市场对今年上半年铜需求预期较为悲观。

04

全球库存处于低位

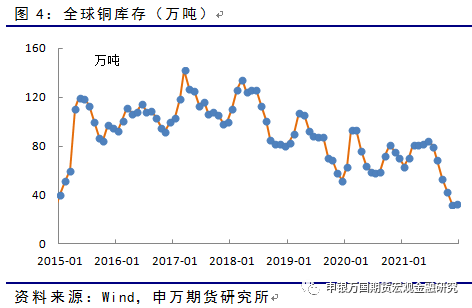

截止报告日,LME库存为8.6万吨,上期所库存3.8万吨,上海保税库为14.1万吨,加上COMEX铜库存,全球库存为33.1万吨,处于六年来低位。LME期限结构表现为反向结构,而上期所则表现为正向结构。

05

下游基建将成为关注的焦点

地产行业:去年四季度百城土地供应面积明显下降,同比下降32%;去年前11个月累计开工面积同比9%负增长;施工面积增速降至6.3%;竣工面积延续两位数正增长。数据表明,房地产企业加快资金回笼,减少土地储备,意味着今年1、2季度房地产开工和施工数据将表现疲弱,并拖累经济增长成为市场共识。

交通设备行业:乘用车销量已连续7个月同比负增长,而新能源汽车去年前11个月累计同比增长180%。在乘用车总体表现疲弱的情况下,带动交通设备行业对铜需求增加近10万吨。预计2022年新能源汽车产量延续向好势头。另外,为适应新能源汽车的快速发展,充电桩建设也有望进一步增长。

家电行业:空调产量去年前11个月累计同比增加11.4%,增速逐步放缓;冰箱产量则出现-0.2%的负增长。家电行业总体呈现疲弱态势。

基建投资:有机构测算,2022年我国要实现5.0-5.5%的GDP增速,基建投资增速要达到8%左右甚至更高,而2021年基建仅约为1%的正增长。市场预计基建投资可能在清洁能源、数据中心、高铁轨交、5G等方面加大投资,这均对铜需求拉动有明显的贡献。国内基建投资的力度和形成实际商品需求的节点将很大程度上影响铜价变动趋势,需要重点关注。

06

小结

美联储紧缩步伐加快将会促使美元走强,不利于未来大宗商品价格。而国内经济增长下行压力加大,近期国内财政和货币政策明显趋于宽松,市场出现了预期降息的声音。

长期而言,精矿供应预计稳定增长,精铜供应增长也有望维持稳定。境外需求逐步恢复;国内地产和家电行业将拖累铜需求,而预计交通设备和基建投资将拉动铜需求。有观点认为今年基建投资增速需达到8%,才能完成5.0-5.5%的GDP增长目标,因此国内基建投资的力度和形成实际商品需求的节点将很大程度上影响铜价变动趋势,需要重点关注。

短期而言,目前距离春节不足一个月时间,需求逐渐步入每年需求最清淡时期,铜价可能表现疲弱。全球低库存将延缓铜价回落力度。

申银万国期货有限公司

分析师:李野

从业资格号:F0285557

投资咨询号:Z0002369