2月10日,沪铜主力合约2203收盘报价73030元/吨,涨幅3.97%,突破前期震荡区间,日内上涨近3000元;LME0-3铜再度升破10000美元/吨关口。铜价高位震荡数月后再度走强,本次上涨驱动类似于去年10月那一次上涨,但宏观环境,海外挤仓水平却难同日而语。

一

本次上涨驱动因素分析

本次铜价的大幅上行我觉得可以概括为:在美联储部分官员对于三月加息幅度难达到50Bp的表述中,加息预期缓和,铜的低库存矛盾被放大,LME有再度向挤仓方向发展的预期,铜价因此获得较强上行动力。

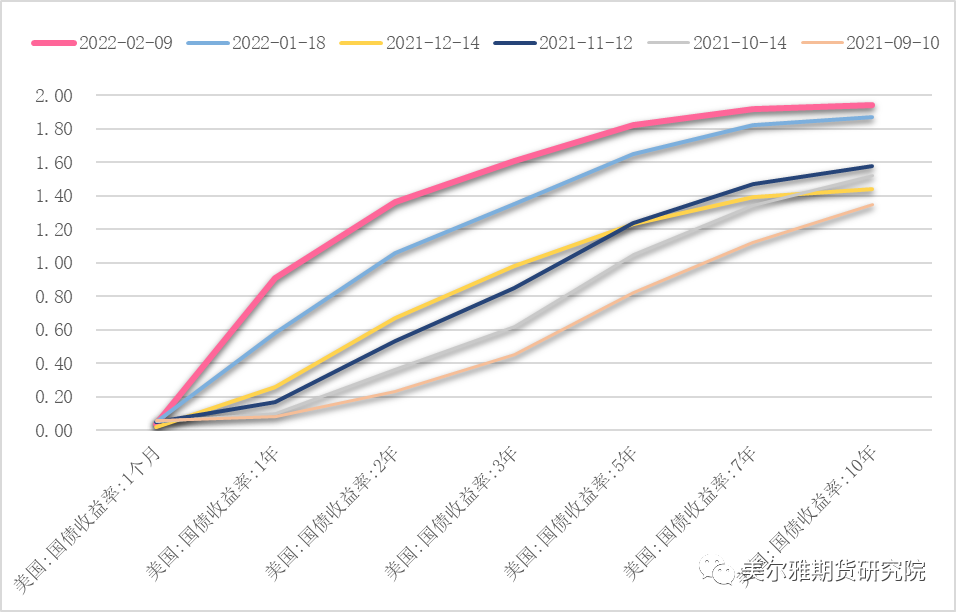

铜价在70000附近震荡数月,主要是加息预期走强后,通胀预期水平难以继续驱动铜价上行,而面对可能的全球流动性拐点,美联储在议息会议上的持续鹰派以及美元的偏强表现,铜价上方出现压力。从美债市场所反映出的加息预期来看,市场对三月加息50BP,年内加息4次充分交易,可以观察到的是2年期美债收益率的大幅上行以及美债收益率曲线的进一步平缓;而在昨晚美联储部分官员发声,三月加息50BP难度较大,或有25BP的加息幅度,尽管当前还未做实,但还是一定程度缓解之前较强的加息预期,美联储部分官员或认为当前经济状况还不足以承受50BP幅度;同时国内方面对于社融需求的反弹抱有较高预期,宏观层面的压力是趋松的。

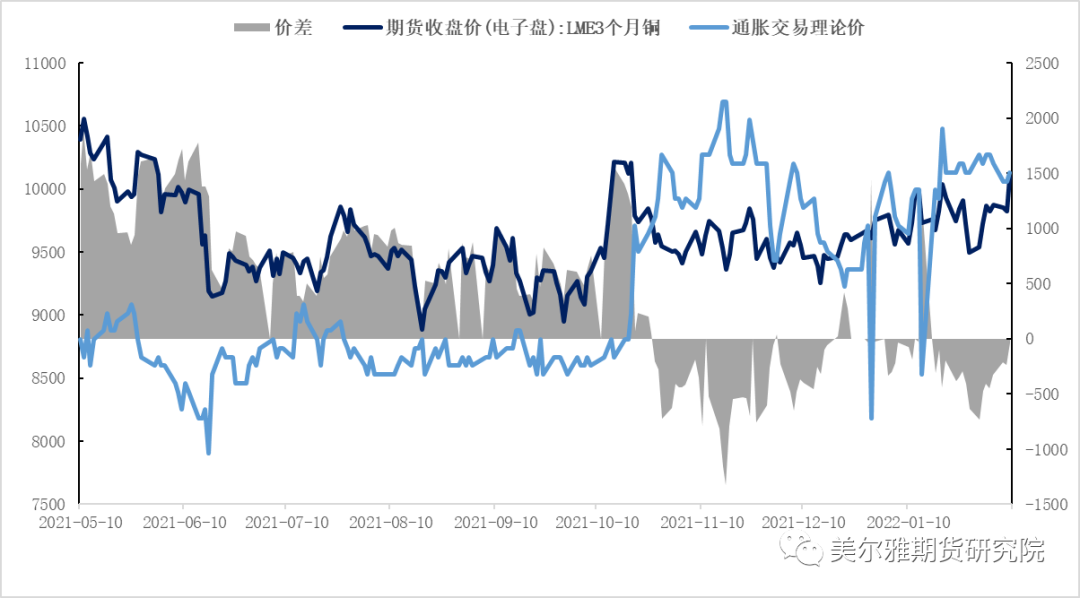

图1:美国通胀预期仍处于高位震荡阶段

图2:美债收益率曲线平缓

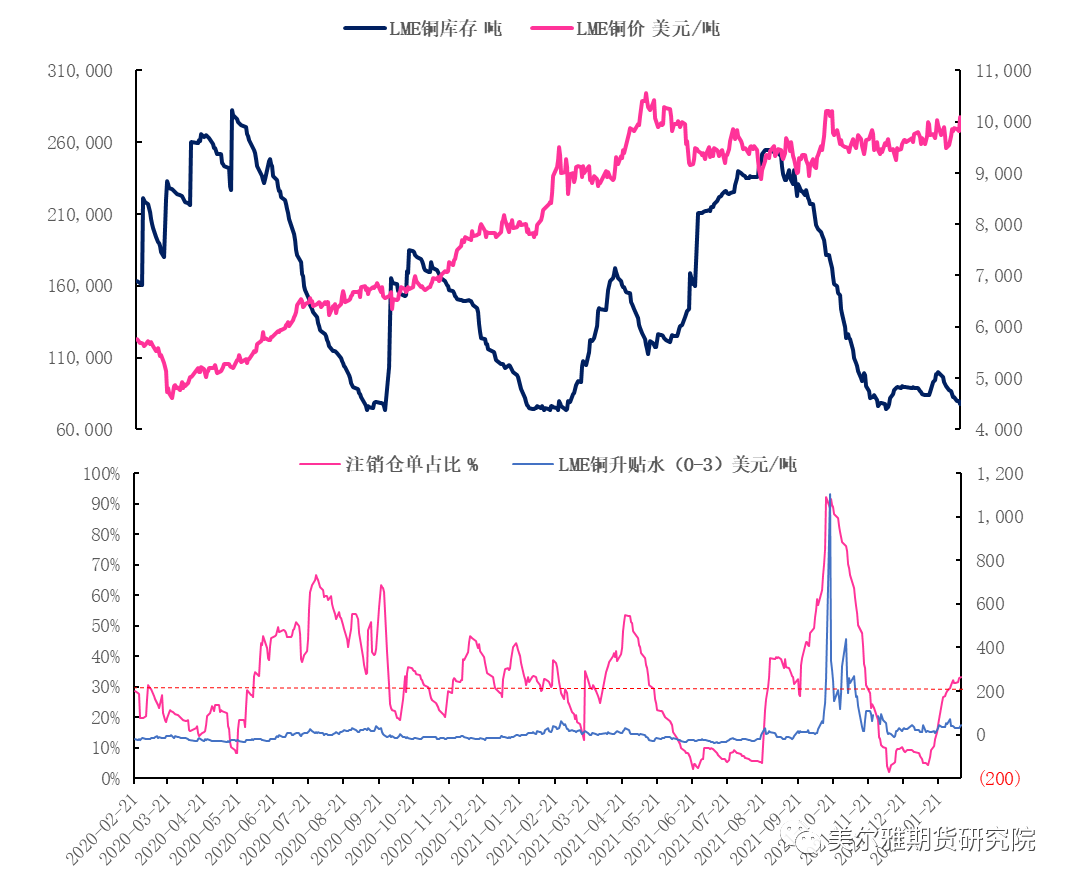

在压力趋松的背景下,铜的低库存矛盾被放大,并且主要是由LME带动。春节期间LME铜库存先增后减,且减的速度较快,当前LME铜库存7.73万吨,春节期间去库1.4万吨,铜库存处于历史低位水平,与此同时有更多的基本面指标显示欧洲地区供需偏紧,其中注销仓单占比提升至30%以上,升水从10美元/吨附近抬升至44美元/吨,库存的去化以及注销仓单比例较高,市场担忧供应短缺带来的挤仓驱动,带动铜价大幅上行。

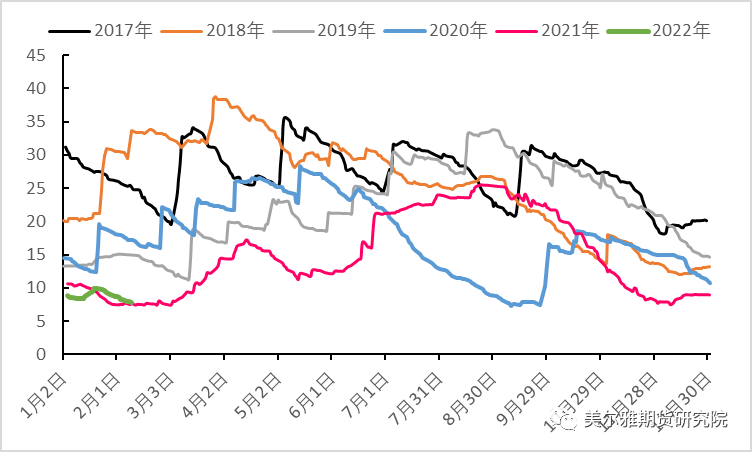

图3:LME铜库存季节性

图4:海外现货供需偏紧表现

二

后市走向和驱动变化

往后看,宏观层面的缓和可能仍难延续,且压力的释放或要到3月后。当前市场加息预期反复带来资产价格的不定向波动,今日晚间将有美国CPI数据出炉,如果数据超出预期值或将带动加息预期的进一步走强;从美债10-2利差来看,该指标继续下探,反应经济增速出现放缓,制造业PMI多数出现高位回落也难以驱动长期铜价的进一步上行,美联储加息与缩表选择仍是基于通胀水平的,因此宏观层面的加息预期仍将反复。基本面来看,国内下游尚未完全恢复,社会库存仍处在累积阶段,铜价快速拉升不利于下游企业补库进行订单生产,如果本轮有LME铜带动的铜价涨势过快,不排除国内重启抛储操作;LME端的挤仓强度逊色于去年10月,去年10月铜价由70000涨至76000,注销仓单,现货升水纷纷创下历史新高;从这个角度本轮挤仓预期驱动是低于去年10月的;另外国内当前精废价差利于废铜消费,废铜加工企业复工后将对精铜有一定替代量。因此我们不对本次价格持续上行持乐观态度,当前价格或已逐步进入阻力区间,价格在74000和10月高点附近或有阻力产生,不建议继续追多,密切关注今日美国CPI 数据,明日国内库存数据,以及LME库存的走向。

作者:美尔雅期货 有色分析师 张杰夫