3月国内经济受到疫情因素影响较大,官方和财新制造业PMI均大幅下滑跌破50的荣枯线。3月份固定资产投资、消费品零售和规模以上工业增加值等经济数据均出现了一定的下滑。一季度国内GDP同比增长4.8%,去年5.5%的经济目标面临较大挑战。在欧美经济数据进一步好转之下,目前市场预期美联储2022年内将可能加息200基点以上,市场情绪明显受挫,美元大涨至102点上方的新高。下一轮美联储加息是在5月4日,五一后市场行情将可能出现明显波动。4月中下旬,在美联储连续加息预期和国内疫情压力等多项利空之下,铜价从高位回落,目前回到中期上升趋势线72500附近。后市国内疫情逐步稳定后,现货需求有望逐步走强,中期铜价延续小幅乐观。而美联储下次加息将会在5月4日,预计加息落地后,铜价整体偏强。但需注意俄乌冲突及中美关系等事件因素,短线重点关注国内疫情情况。沪铜上方压力75000,下方支撑72000.

一、 行情回顾

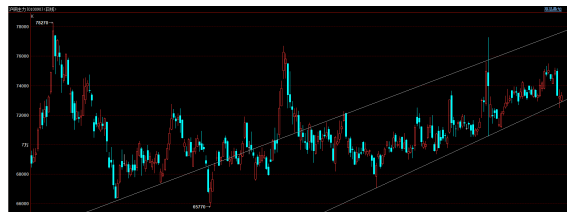

2021年6月至10月铜价一直在趋势线附近运行。8月下旬沪铜一度跌穿中期上行趋势线,10月冲高回落再度回到中期趋势线附近。2021年10月底至今,铜价延续7万点附近区间震荡走势。但在近期国际能源价格大涨和高通胀刺激之下,伦铜开始逐渐走出重心缓步上移的震荡上行格局,并创出新高。考虑到4-5月传统旺季到来,中期铜价小幅乐观。

春节后宏观基本面主要受到俄罗斯地缘政治因素的影响,能源价格大幅上升,铜价小幅上行。2022年3月15日美联储加息25基点符合预期,利空出尽后市场整体较强。但4月中下旬,在美联储连续加息预期和国内疫情压力等多项利空之下,铜价从高位回落,目前回到中期上升趋势线72500附近。后市国内疫情逐步稳定后,现货需求有望逐步走强,中期铜价延续小幅乐观。而美联储下次加息将会在5月4日,预计加息落地后,铜价整体偏强。但需注意俄乌冲突及中美关系等事件因素,短线重点关注国内疫情情况。沪铜上方压力75000,下方支撑72000。

二、影响因素分析

1、宏观及基本面因素小幅乐观

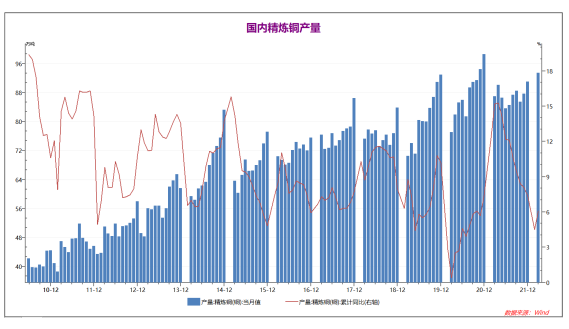

2021年10月开始限电,国内铜产量小幅下降,10月能源问题缓解后国内铜产量小幅上升,但较20年同期仍显不足。2021年全年国内铜产量累计同比上升缩窄至7.4%。22年1-2月国内铜产量同比小幅上升4.5%,3月铜产量上升,1-3月同比上升6.1%,供需基本平衡。

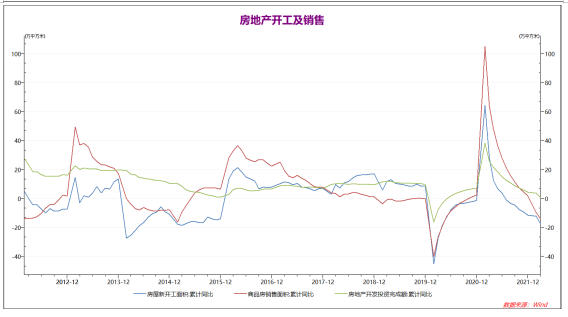

相对于2019年,2021年全年国内房地产新开工面积下降12.5%,房地产销售面积上升4.5%,房地产开发投资完成额上升11.7%,四季度国内房地产行业呈现出较为明显的景气度下降。22年1-2月,国内房地产新开工面积和销售均出现了同比明显下降,降幅在10%左右。3月房地产行业局面继续恶化,各项数据同比明显下滑。房地产行业面临严峻局面,国内多地陆续出台政策支持房地产行业。房地产行业现状对国内铜现货需求产生一定影响。

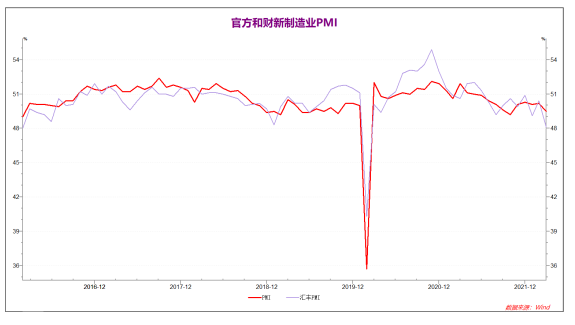

2022年一季度国内制造业PMI小幅反弹,2月官方制造业PMI小幅上升至50.2,财新制造业PMI反弹至50.4,均表现出积极走势。但3月受到疫情影响,官方制造业PMI大幅下降至49.5跌破临界点,财新制造业PMI也大幅下跌至48.1。国内制造业情况不佳,4月疫情仍未有明显好转,宏观基本面存在一定压力。

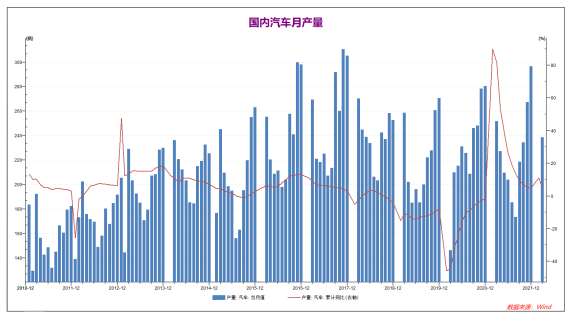

2021年全年国内汽车产量明显上升,同比2020年上升4.8%,较19年同期约上升3.3%。国内汽车行业整体情况小幅乐观。22年1-2月国内汽车产量同比上升11.1%,国内汽车行业景气度较高。3月汽车行业受到疫情影响,产量明显下降,1-3月产量累积同比升幅缩窄至4.9%。4月疫情继续上升,产量可能继续下降。

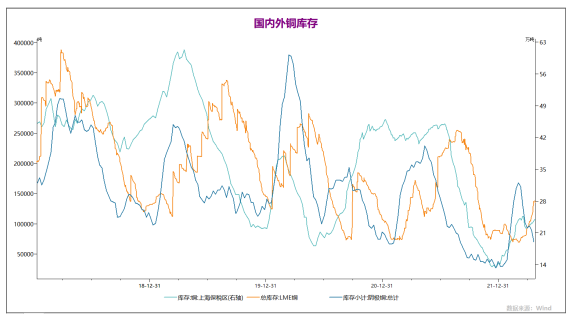

2022年1-2月国内进入淡季,国内外铜库存出现明显分化,伦铜库存小幅下降,而沪铜库存和保税区库存出现了较为明显的上升。3月国内现货出现明显回暖,沪铜和保税区铜库存均出现明显下降,伦铜库存小幅上升。4月沪铜库存大幅下降,伦铜库存小幅上升,5月国内旺季行情有望逐步展开。

2021年12月底铜现货回到平水附近,表明随着国内市场逐步进入淡季,现货需求转弱。而2022年1-2月国内现货升水再度小幅上升,尤其是3月期现货端市场均表现强势,4月现货升水再度扩大至400点上方,现货端信心较强,对铜价形成支撑。

2、国家政策托底,国内经济稳定运行

统计局:一季度GDP同比增长4.8%。中国3月份社会消费品零售总额同比-3.5%,预估-3%,前值1.7%。中国1至3月城镇固定资产投资同比 9.3%,预期 8.4%,前值 12.2%。中国3月份规模以上工业增加值同比增长5%,预估4%,前值7.5%。3月份,全国城镇调查失业率为5.8%,比上月上升0.3个百分点。中国3月官方制造业PMI 49.5,预期49.8,前值50.2。中国3月官方非制造业PMI 48.4,预期50.3,前值51.6。中国3月官方综合PMI 48.8,前值51.2。中国3月财新制造业PMI 48.1,预期 49.9,前值 50.4。1-2月国内经济走势延续增长,其中,工业增加值、消费品零售和固定资产投资数据均保持小幅增长,但增速低于2021年全年数据。而房地产相关数据不及预期,房地产开发投资小幅增长,而销售和新开工面积均同比下降超10%。3月国内经济受到疫情因素影响较大,官方和财新制造业PMI均大幅下滑跌破50的荣枯线,服务业PMI则受到疫情影响更大,下滑幅度更大。同样的,3月份固定资产投资、消费品零售和规模以上工业增加值等经济数据均出现了一定的下滑。一季度国内GDP同比增长4.8%,去年5.5%的经济目标面临较大挑战。市场对国家基建投资存在较强预期,5月国内疫情逐步缓解后,有色金属消费端有望迎来明显增长。

3、国际疫情逐步减退,宏观因素主导市场

美国4月Markit制造业PMI初值:前值 58.8,预期 58.2,公布 59.7。美国4月Markit服务业PMI初值:前值 58,预期 58,公布 54.7。欧元区3月CPI同比上升7.4%,初步数据为上升7.5%。美国上周首次申领失业救济人数18.4万,预期为18万,前值为18.5万。

法国4月份制造业采购经理指数初值报55.4,分析师预估53.7。德国4月制造业PMI初值54.1,预期54.5,前值56.9。欧元区2月工业产出环比 0.7%,预期 0.7%,前值 0%。由于疫情和假期因素,2022年1-2月欧美经济数据仍然承压。3月国际疫情下降后,欧美经济数据全面回暖。3月15日美联储正式宣布加息25基点,符合预期,3月市场整体情绪较好。而美联储在面对高通胀数据时表示,下一轮加息可能应当加息50基点。在欧美经济数据进一步好转之下,目前市场预期美联储2022年内将可能加息200基点以上,市场情绪明显受挫,美元大涨至102点上方的新高。下一轮美联储加息是在5月4日,五一后市场行情将可能出现明显波动。

三、 后市展望

1-2月国内经济走势延续增长,其中,工业增加值、消费品零售和固定资产投资数据均保持小幅增长,但增速低于2021年全年数据。而房地产相关数据不及预期,房地产开发投资小幅增长,而销售和新开工面积均同比下降超10%。3月国内经济受到疫情因素影响较大,官方和财新制造业PMI均大幅下滑跌破50的荣枯线,服务业PMI则受到疫情影响更大,下滑幅度更大。同样的,3月份固定资产投资、消费品零售和规模以上工业增加值等经济数据均出现了一定的下滑。一季度国内GDP同比增长4.8%,去年5.5%的经济目标面临较大挑战。市场对国家基建投资存在较强预期,5月国内疫情逐步缓解后,有色金属消费端有望迎来明显增长。由于疫情和假期因素,2022年1-2月欧美经济数据仍然承压。3月国际疫情下降后,欧美经济数据全面回暖。3月15日美联储正式宣布加息25基点,符合预期,3月市场整体情绪较好。而美联储在面对高通胀数据时表示,下一轮加息可能应当加息50基点。在欧美经济数据进一步好转之下,目前市场预期美联储2022年内将可能加息200基点以上,市场情绪明显受挫,美元大涨至102点上方的新高。下一轮美联储加息是在5月4日,五一后市场行情将可能出现明显波动。春节后宏观基本面主要受到俄罗斯地缘政治因素的影响,能源价格大幅上升,铜价小幅上行。2022年3月15日美联储加息25基点符合预期,利空出尽后市场整体较强。但4月中下旬,在美联储连续加息预期和国内疫情压力等多项利空之下,铜价从高位回落,目前回到中期上升趋势线72500附近。后市国内疫情逐步稳定后,现货需求有望逐步走强,中期铜价延续小幅乐观。而美联储下次加息将会在5月4日,预计加息落地后,铜价整体偏强。但需注意俄乌冲突及中美关系等事件因素,短线重点关注国内疫情情况。沪铜上方压力75000,下方支撑72000.

文:张天骜从业资格号: F3002734投资咨询证号:Z0012680