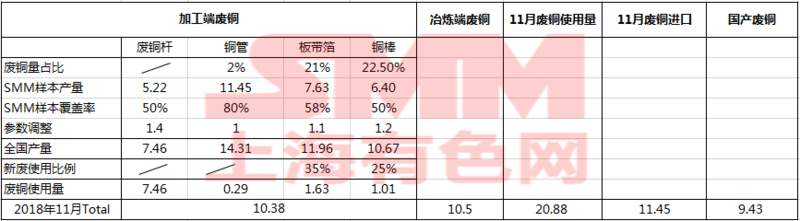

据SMM最新调研,11月SMM全国废铜消费量为20.88万吨,环比增加0.06万吨,增加0.33个百分点,与上月基本持平。废铜流向加工端10.38万吨,占比约49.7%,流向冶炼端10.50万吨,占比约50.3%。其中进口废铜消费量11.45万吨,占比约54.8%,国产废铜占比约45.2%。

11月加工端用废总量为10.38万吨,环比减少3900吨。11月沪铜价格震荡走弱,重心略有下移,精废价差也随着价格的下跌略有收窄。根据SMM调研数据显示,11月平均精废价差1589元/吨,较10月下降151元/吨,但仍维持在1500以上的高位,持货商出货比较积极,但由于目前处于消费淡季,加工端受需求疲软影响,废铜使用量环比回落。据SMM调研,11月废铜制杆企业开工率为59.37%,环比减少2.17个百分点,主因北方受天气影响基建开工减少,终端企业成品库存增加,导致铜杆订单回落明显,废铜制杆需求也相应减弱。

11月废铜冶炼量继续走高,总计10.5万吨,环比增4600吨,增幅4.6%。主因10月份的价格走高令部分吃进口废料的厂家加大进口,11月到货明显增加,废铜原料占比提升。国内方面,江西地区的环保力度尚可,国内废铜继续输出,废铜冶炼企业生产积极性较高,造成了11月废铜冶炼粗铜量继续攀升,国内粗铜加工费维持高位,高点至到场价1700元/吨。

按照我们之前的了解,当精废价差在1500元以上的时候,企业用废铜比例会增加,但四季度并没有很明显的感觉到废铜对精铜的替代效应,分析来看主要有以下原因。首先,进入冬季,国内环保趋严,尤其是在北方地区,企业用废铜受到限制,前期因环保问题已经出现许多废铜制杆企业关停;其次,今年实行的限制废七类进口政策使的进口废铜减少,国内废铜供应体系还不完善,尤其是前端回收拆解领域,在价格下跌时捂货惜售。在国产废铜无法维持正常供应的情况下,进口废铜的限制政策使得废铜供给变得不稳定,出于这方面的考虑,一些企业在转而使用精铜后,即使后期精废价差拉大也不再转变回来,从而导致四季度的废铜替代效应减弱。 ( 魏雪、孙子扬)