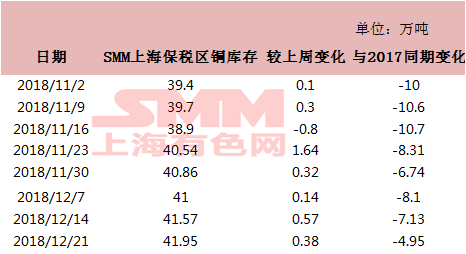

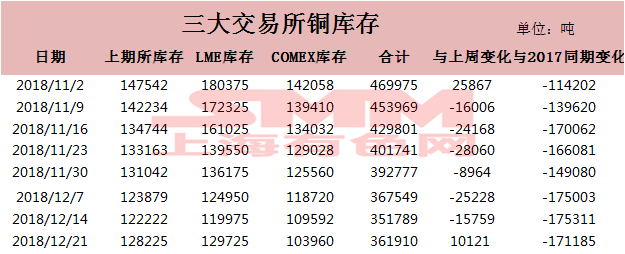

2018年在H1消费不弱、精铜替代废铜、海外精铜产量减少等背景下,年内全球精铜库存一路下滑。截止12月21日 三大交易所库存、保税区库存皆处于相对历史地位,三大交易所库存累计36.2万吨,上海保税区库存41.95万吨,合计库存仅约78万吨,比年初减少25吨,SHFE、LME库存均处于历史地位,部分冶炼厂近几个月有出口的情况,但是LME库存和保税区库存并未大幅增加,且考虑海外消费并不强劲,SMM预计电解铜很可能成为隐形库存。

但是2018年下半年终端消费比较差,家电行业内外销比例约为6:4,外销因为贸易战关税的影响行业有抢出口的现象,消费前置,但是占比6成的内销却下滑严重,自7月以来产销量持续下滑;外销抢出口导致的产量增加并未能弥补内销的下滑。汽车行业也由于国家取消购置税的原因,零售减少明显。电力行业投资2018年前10个月下滑近8个百分点。由于终端消费较差,叠加全球经济经济增速的下调,市场对于宏观经济担忧情绪提升,导致近期的低库存并未能支撑铜价的回升。