摘要全球主要央行为遏制通胀而大举加息,流动性收紧引发铜领跌有色工业品。供需面短期无利好驱动,沪铜有望继续下行,价格重心回落至60000-65000元/吨。

一、全球央行大规模加息下铜价进入下行周期美国5月CPI同比上涨8.6%,创下40年来新高。高通胀促使美联储加快加息节奏,6月美联储议息会议上确定加息75bp,为1994年以来最大单次加息幅度。随着鲍威尔在半年度货币政策报告中释放坚定抗通胀的决心,市场预计美联储将在7月份再次加息75bp的概率高于90%。与此同时,欧央行宣布结束量化宽松时代,全球流动性进一步缩紧。铜具有较强的金融属性,与美元指数负相关,2020年以来市场流动性宽松推高的铜价,有望随着加息缩表逐步回吐涨幅。同时激进的紧缩货币政策也引发市场对未来经济衰退的担忧,来自宏观面的利空压制是本轮铜下行的主要驱动。

二、铜供应趋于宽松

2.1. 铜矿供应保持宽松

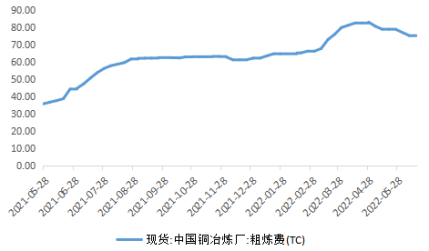

2022年一季度全球大部分铜企由于铜矿品位下降、罢工及新冠疫情等因素,产量均出现了下滑的情况。根据全球主要的21座铜企最新的产量指引数据,预期2022年铜矿增量为52.8万吨,整体来看供应仍然是相对宽裕的。二季度现货TC指导价为80美元/干吨,环比增加10美元/干吨,也显示出2022年矿端供应有着相对趋宽的预期。秘鲁的Las Bambas铜矿,是世界上最大的铜矿之一。出于安全考虑,此前Las Bambas的生产被暂停近两个月,但上周铜企已与当地社区就终止抗议活动达成协议,Las Bambas铜矿生产运输逐渐恢复正常,供应端扰动平息。为了完成年度的产量指引,2022年下半年大部分铜企的铜精矿开采料加速,矿山投产的体量持续增加,整体保持铜矿供应宽松水平。

图表1:TC加工费(美元/干吨)

数据来源:WIND,福能期货研究院

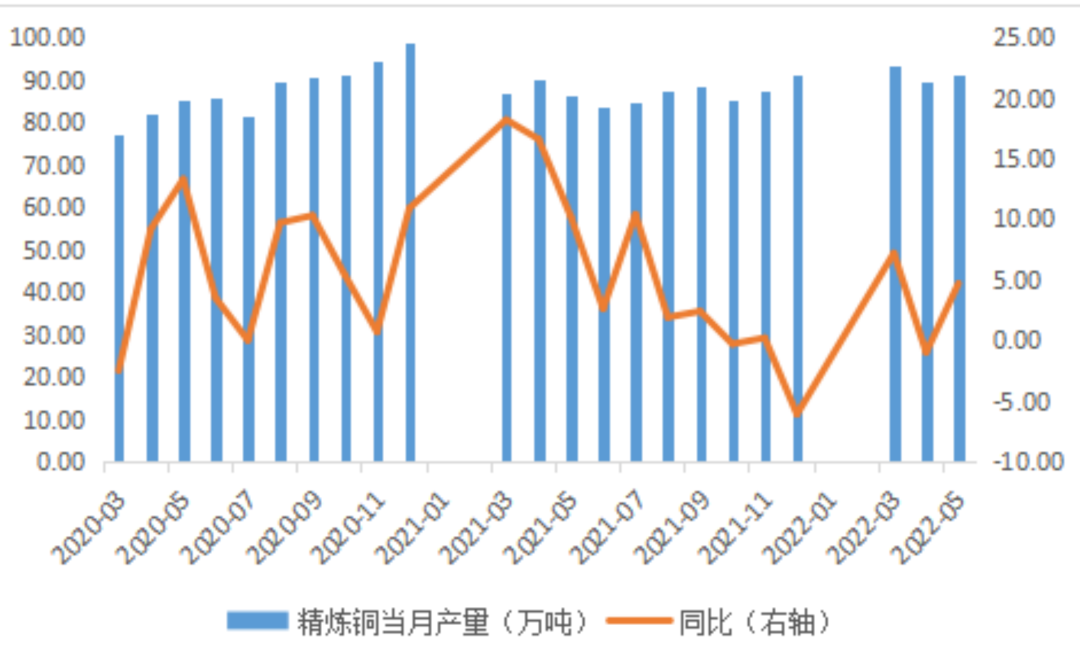

2.2. 国内电解铜产量稳步攀升

5月份国内电解铜产量受冶炼厂集中检修影响,导致产量位于低位运行。步入7月,国内铜冶炼厂集中检修期逐渐进入尾声。随着后续富冶,铜陵扩建项目陆续投产,叠加山东3家冶炼厂复产,下半年国内电解铜产量将稳步攀升。

图表2:电解铜产量(万吨)

数据来源:WIND,福能期货研究院

2.3. 进口窗口逐渐打开

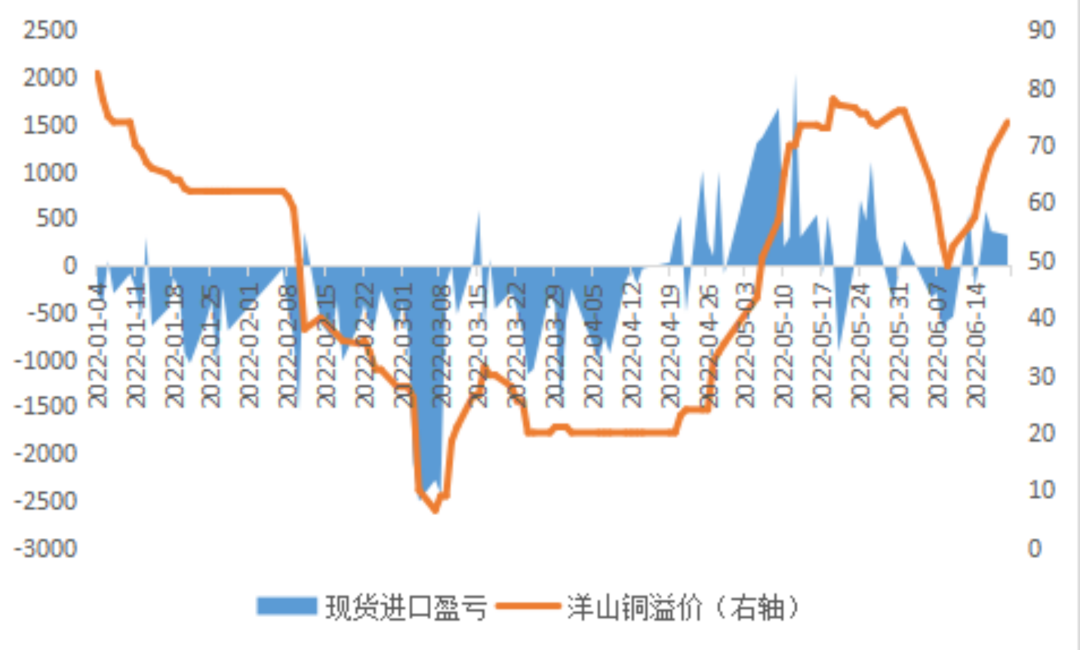

进口方面,在全球加速加息的背景下,市场悲观情绪导致内外盘铜价双双下跌,但国内在稳增长政策的支撑下,跌幅不及外盘,造成比价回升,洋山铜溢价大幅上涨。截至6月20日,现货进口盈利321元/吨,推动外贸市场采购需求。上周国内进口窗口逐渐打开,进口货源的流入对国内的供应会有进一步增加。

图表3:现货进口盈亏(元/吨)

数据来源:SMM,福能期货研究院

三、铜消费颓势难改

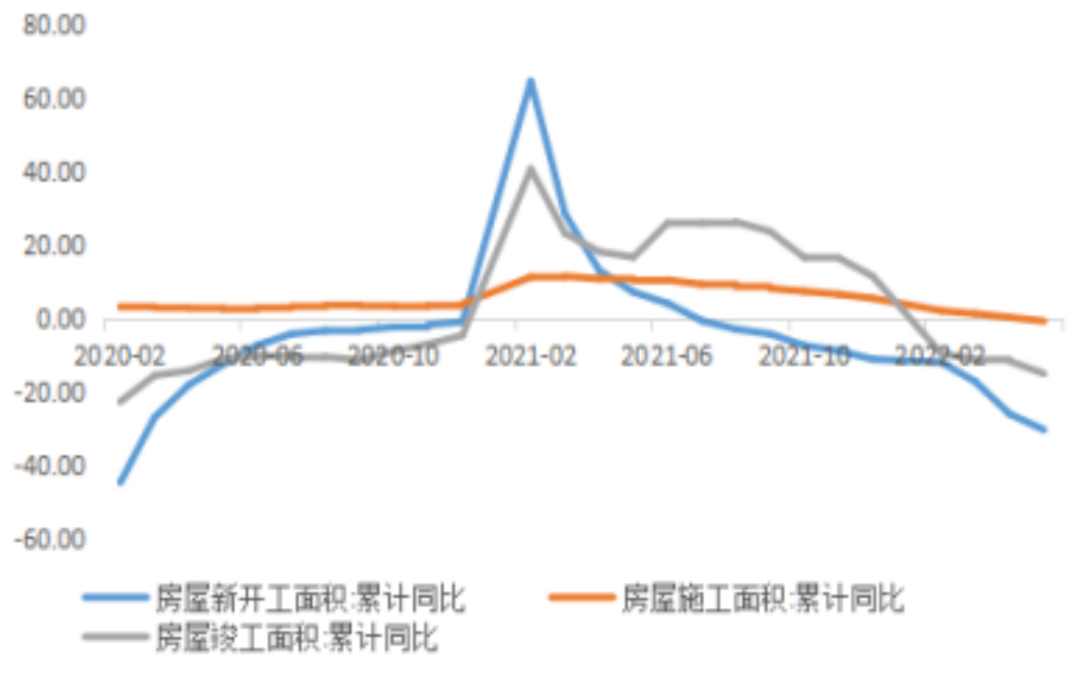

从终端领域的来看,国内铜的消费未见明显起色,除了以电网为主导的基建在疫情缓解以后,开工率有所回升,其他领域没有看到大的改善迹象。截至6月,2022年新增专项债已完成年度发行量的72%,后续基建相关的新增订单将减少。而房地产开竣工跌幅扩大,2021年1-5月,全国房屋竣工和新开工面积累计同比增长分别为-15.3%和-30.6%。市场对地产信心不振,今年房地产下行趋势难改。整体来看,下半年电网对铜消费起托底作用,但仍很难挽回地产及其相关行业带来铜消费颓势。

图表4:电网投资完成额、房地产开竣工同比

数据来源:WIND,福能期货研究院

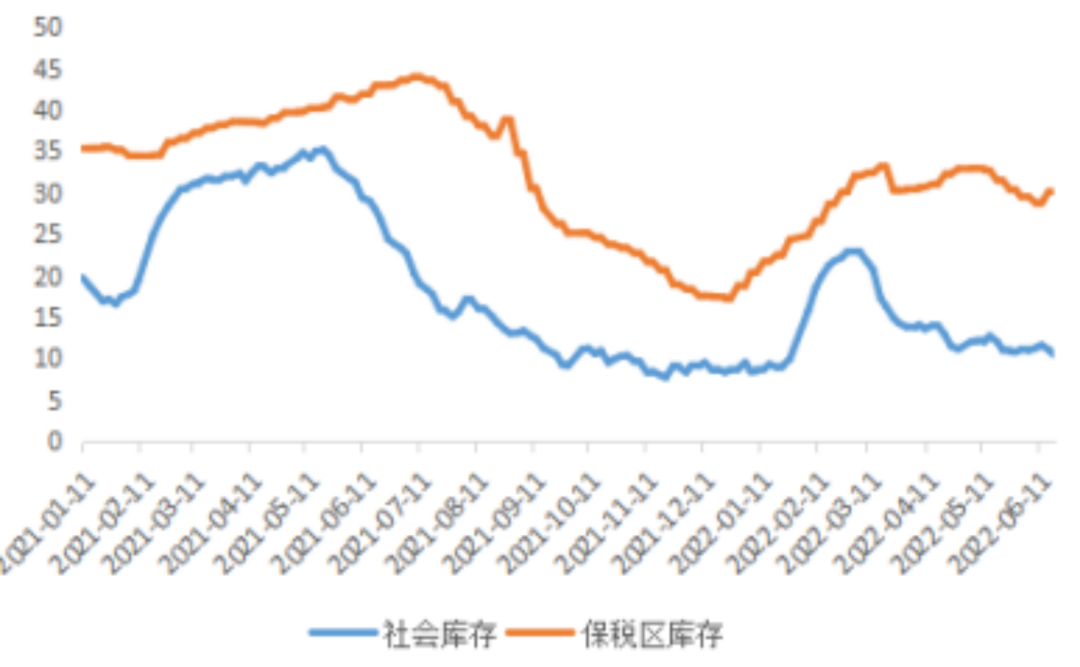

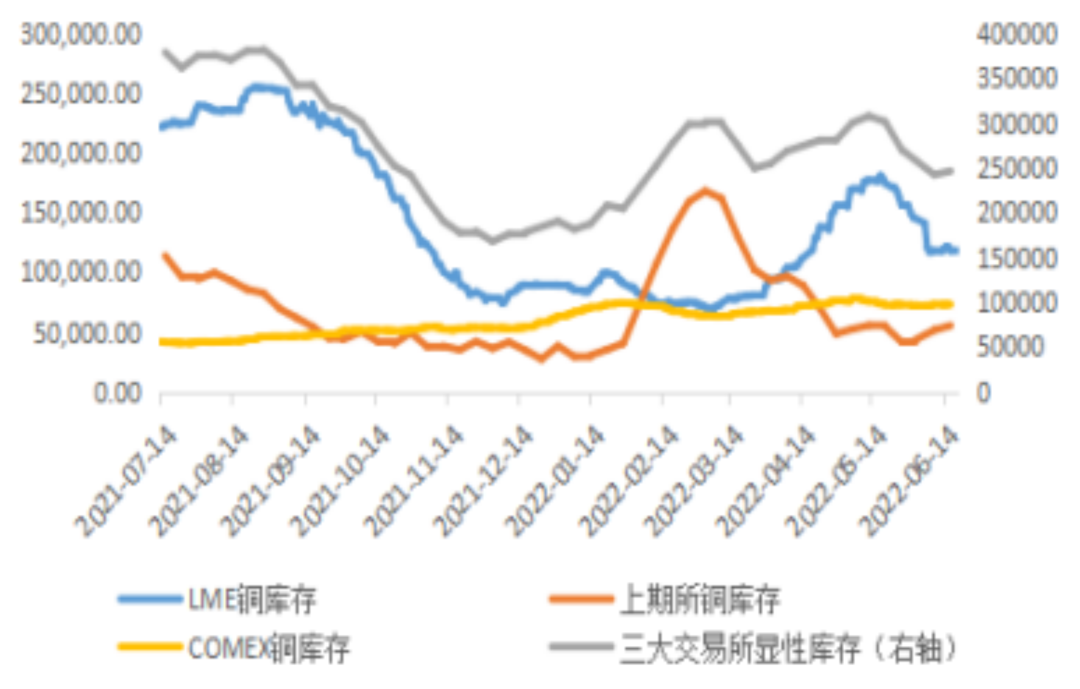

四、库存方面

截至6月17日,三大交易所库存为24.62万吨,较年初增加5.59万吨。其中,LME铜库存年内增加2.91万吨,Comex铜库存年内增加1.07万吨,上期所铜库存年内增加1.7万吨。总体看,全球铜显性库存整体较年初有明显回升。截至6月20日,铜社会库存为10.36万吨,环比上周一下降1.21万吨。主要为上周铜价持续下跌,下游企业补货所致。总体来看下游补货的意愿并不是很积极,在国内电解铜产量及电解铜进口增加的背景下,若消费未能跟上的话,未来库存可能会增加。此外,考虑到受铝锭重复质押风波带来的影响,铜融资贸易可能走弱,不可流通库存或将释放,导致现货市场供应增加,从而对铜价造成不利影响。

图表5:中国铜库存:境内+保税区(万吨), 三大交易所库存(吨)

数据来源:SMM, wind,福能期货研究院

五、展望

总体来看,全球进入加息周期,流动性收紧,引发经济衰退担忧,同时供需面也无利好驱动,预计铜将继续下行。盘面上看,沪铜主力2021年6月至今一直在68000-75000区间震荡,当前已回落至区间下沿附近,关注技术破位情况。预计沪铜价格重心有望回落至60000-65000元/吨。