报告要点:

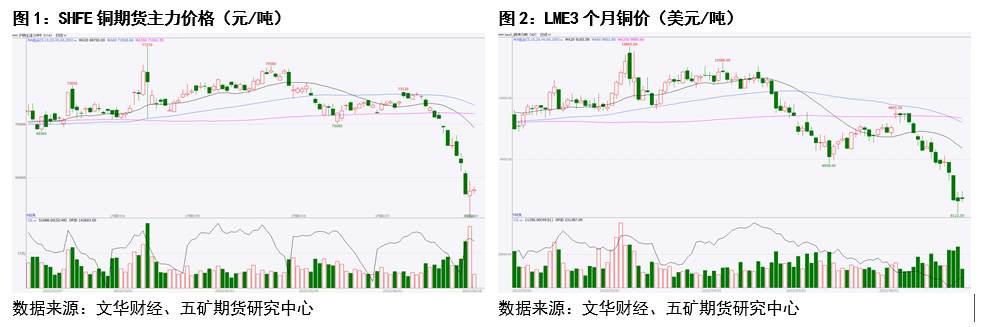

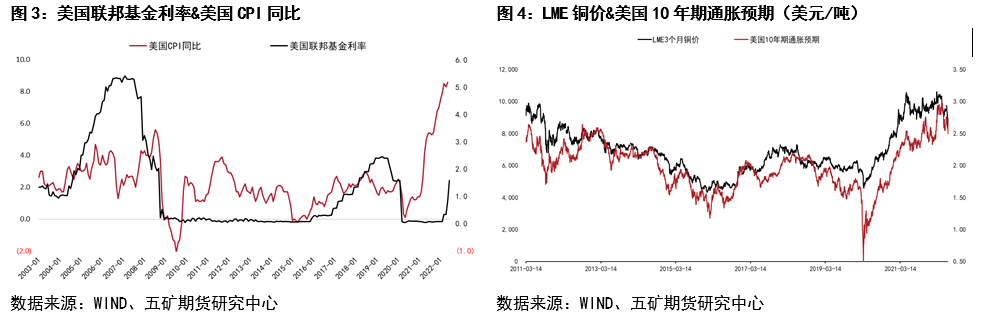

6月份铜价持续下跌,伦铜从月初的9437美元/吨最低跌至8122美元/吨,最大跌幅接近14%;沪铜从月初的71740元/吨最低跌至61620元/吨,最大跌幅14%。与4月下旬开始的那轮下跌不同,本轮铜价下跌期间,人民币贬值幅度并不明显,因此内外盘下跌节奏较为一致。

6月份铜价大跌为宏观情绪主导,产业供需边际走弱也促成了价格的大跌。

往后看,美联储紧缩周期将给未来经济和铜需求带来较大压力,铜价的宏观大方向指引依然偏空。短期来说,随着通胀预期回落,美联储有可能回归到不那么激进的加息节奏中,加之国内需求可能的边际改善、低库存支撑和盘面悲观情绪释放,铜价有望逐渐企稳甚至阶段反弹。

6月份铜价持续下跌,伦铜从月初的9437美元/吨最低跌至8122美元/吨,最大跌幅接近14%;沪铜从月初的71740元/吨最低跌至61620元/吨,最大跌幅14%。与4月下旬开始的那轮下跌不同,本轮铜价下跌期间,人民币贬值幅度并不明显,因此内外盘下跌节奏较为一致。

01

下跌的原因

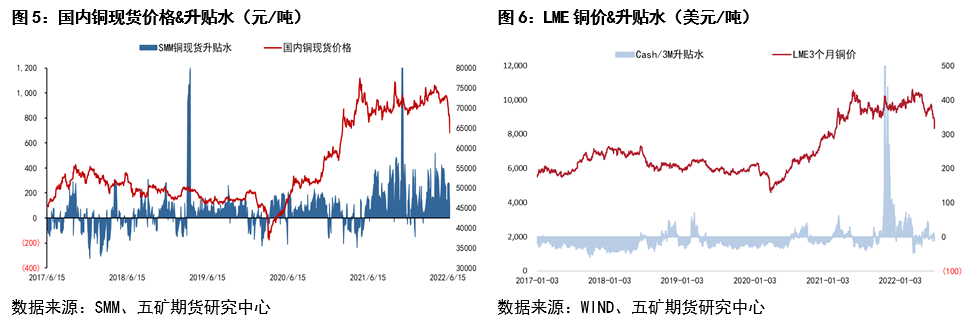

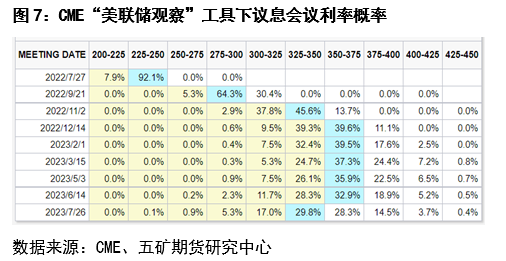

本轮铜价大跌为宏观情绪主导。本月10日,美国公布了5月份CPI数据,数据创年内新高且接近40年高位,超预期的通胀数据导致美联储加速紧缩预期增强,铜价跌势启动。随后月中的美联储议息会议上,美联储将加息幅度提高到75bp,且表现出极强的控制通胀的决心,市场预期美联储在7月的议息会议上大概率再加息75bp,快速的紧缩预期引发通胀预期走低、经济衰退担忧加剧,铜价快速下杀。

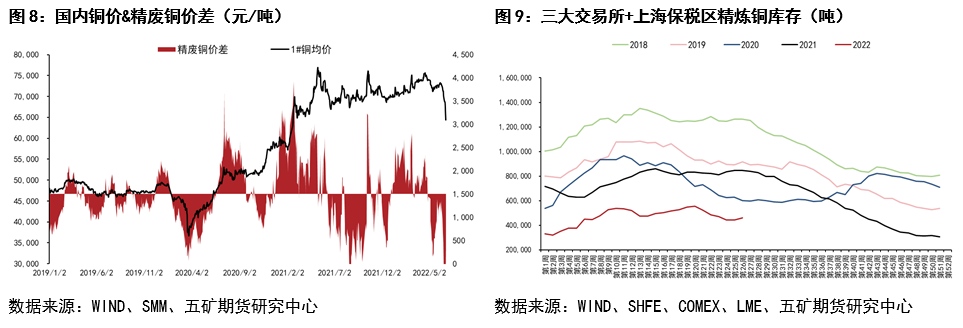

供需面边际走弱也促成了本轮铜价大跌。国内方面,6月冶炼产能从之前的检修减产中恢复,进口窗口打开使得进口货源流入增加,供应边际增多。供应增多的同时需求表现偏弱,在本轮下跌过程中,下游买盘并不积极,现货升水在本轮价格下跌过程中震荡走低,境内库存边际回升。海外方面,6月10日五矿资源公告Las Bambas重启矿山生产与精矿运输,海外铜供应干扰降低,在铜价下跌过程中,LME现货市场同样疲软,现货对3M升水表现不佳,LME铜库存降幅不明显。

02

后市怎么看?

宏观层面看,美联储较快加息、缩表仍将给未来经济和铜需求带来较大压力,铜价大方向依然偏空。短期而言,随着通胀预期回落,美联储有可能回归到不那么激进的加息进程中。根据CME“美联储观察”,美联储7月份议息会议加息75个基点的概率从6月21日的95.7%下调至6月27日的92.1%。一旦政策收紧节奏边际放缓,铜价可能迎来阶段喘息。

产业层面看,国内铜下游需求一定程度上仍受疫情影响,不过随着地产、汽车等领域宽松政策陆续落地及铜价下跌,相关用铜需求有望边际改善。从精炼铜和废铜的替代关系看,精废价差持续处于低位,相对有利于精炼铜消费。海外方面,铜的远期需求因为经济预期较差而偏弱,但短期低库存状态延续,有望给予铜价一定支撑。

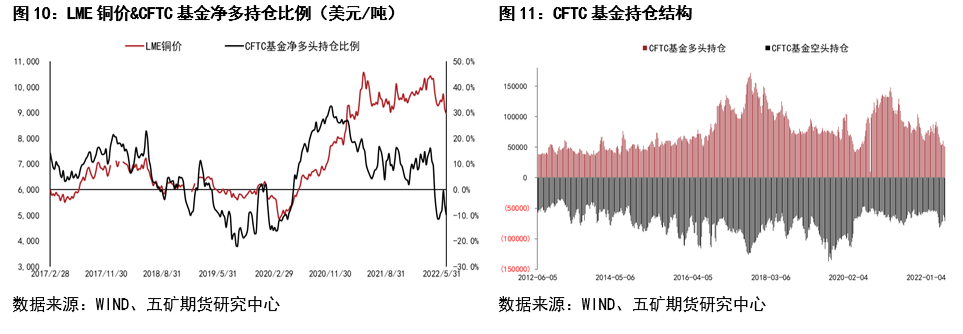

市场情绪层面看,截至6月21日,CFTC基金持仓为净空19891手,投机空头氛围较浓。持仓结构上,多头持仓处于相对低位,空头持仓处于中间偏高位置,短期铜价快速下探后,持仓更可能发生的变化是空头获利了结,悲观情绪释放后市场氛围有可能阶段缓和。

03

小结

6月份铜价大跌为宏观情绪主导,产业供需边际走弱也促成了价格的大跌。

往后看,美联储紧缩周期将给未来经济和铜需求带来较大压力,铜价的宏观大方向指引依然偏空。短期来说,随着通胀预期回落,美联储有可能回归到不那么激进的加息节奏中,加之国内需求可能的边际改善、低库存支撑和盘面悲观情绪释放,铜价有望逐渐企稳甚至阶段反弹。

有色分析师

吴坤金

从业资格号:F3036210

投资咨询号:Z0015924