概述

*行情回顾:2022年以来,受宏观能源通胀及地缘政治因素影响,基本金属价格均经历较大波动。先后经历俄乌关系紧张,以及通胀下整体经济增速担忧,有色金属市场价格高位回落。

*宏观风险偏好回落与供需不及预期:下半年铜价将长期面临着全球通胀和美联储紧缩货币政策的压力以及国内方面经济刺激政策效果的显现导致的需求回升驱动,铜价重心将继续走弱,伦铜大致运行区间在 7300-9000美元,沪铜大致运行区间在 5.7-7万元。金融市场风险偏好不稳的极大限制,需要警惕短期部分品种价格双向波动加强风险,建议投机客户在市场动荡中勿重仓豪赌,加工企业以锁定利润套期保值为主,注意风险控制与资金管理。

宏观经济政策

海外政策全面收紧,衰退风险逐步增加

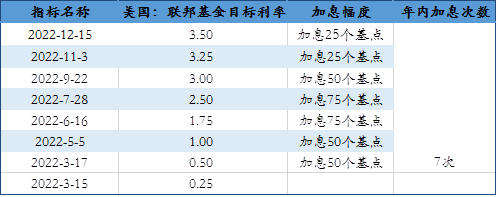

美国联邦储备委员会宣布上调联邦基金利率目标区间75个基点到1.5%至1.75%之间,以遏制通胀再度飙升。这也是美联储自1994年以来最大加息幅度。市场担忧美联储继续激进加息或将严重冲击美国经济。落脚到本轮加息,不同于往的加息,美联储在开始加息后仍在不断释放加息预期的信号。并且承认大幅度的加息可能使美国经济陷入衰退,同时再次强调美联储降低通胀的决心,这可能意味着美联储还将开展多次超出市场预期的加息计划,导致市场悲观情绪的延长。本轮美国的通货膨胀主要是由于新冠疫情以及俄乌冲突导致生产、运输环节的降速,工人失业后没有迅速返回劳动力市场,能源价格上涨大幅提升了交通运输中产生的燃料价格,加剧了供应链的紧张,给通胀带来了额外的上行压力。在此背景下,美联储不得不把今年的工作重心转移到抑制通胀上。通过加息抑制需求端以及改变通胀预期。

美联储预计加息时点

突如其来的国内疫情

2022年二季度以来,由于奥密克戎毒株多个亚型的大范围加速传播,国内疫情呈现点多、面广且持续时间长的特点,对我国包括有色金属在内实体产业的开工效能、物流成本、供需平衡和交易活跃度等都产生不同程度的影响。就国内需求方面来看,本轮疫情对直接面对终端的下游加工行业影响较大,行业产能利用率普遍出现明显下降,尤其是多地因疫情需要而陆续采取的封城措施,区域严防外溢波及多个铜产业链上的重要生产地区,尤其4-5 月份,华东、华南地区的产销和运输出现间歇性停摆情况有色产业在运输严重受限的情况下产需明显乏力。就铜产业为例,4-5月由于原料成本高企、需求扰动冲击、物流受阻等多种不利因素几乎全部进入有色加工这一环节,使本就利润率较低的有色加工行业苦不堪言。

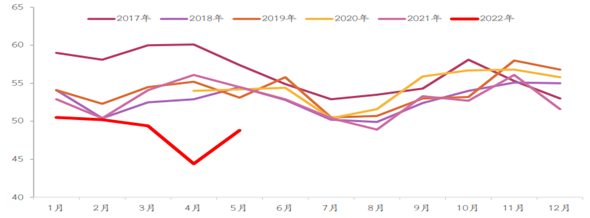

中国物流景气指数:新订单

俄乌地缘引发供应担忧

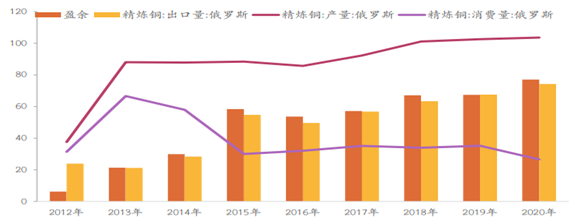

从被制裁角度考虑。据ICSG数据显示,2020年俄罗斯精炼铜产量103.6万吨,占全球精炼铜(原生+再生)产量的4.2%,精炼铜消费量26.6万吨,盈余77万吨,实际对外输出77.6万吨;2021年俄罗斯精炼铜产量预计降至95万吨,占全球精炼铜产量的4%左右,精炼铜消费量将增长至30万吨,盈余约65万吨,实际对外输出46.3万吨。

俄罗斯精炼铜产出及出口量

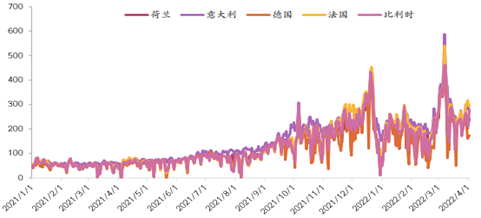

从能源角度去考虑。目前欧洲的精炼铜产量约392万吨,欧盟的精炼铜产量约266万吨,成本的快速上升可能导致铜冶炼企业减产不得不在考虑之中,能源和电力危机在一季度铝锌冶炼方面有所体现。

欧洲电价

供需方面的影响因素

铜矿产能增速放缓,趋向宽松

从铜资源周期来看,世界铜矿资源分布不均,主要集中于智利、秘鲁等拉美地区,去年因疫情导致秘鲁和智利经济衰退风险较大导致全球最大的两个铜产出国铜矿运营受到影响,同时受到海运紧张导致铜矿运输受到压制。2021年伴随铜价再次走强,预计全球铜矿资本开支将再度步入恢复性增长期,但疫情反复袭扰,叠加俄乌纷争超预期升级,全球铜矿供给恢复节奏明显受阻,现阶段依然处于弱恢复周期,铜矿产量回升仍较缓慢。此,但预计总量依然受限;一方面是好的项目比较 稀缺,另一方面经历了上一轮产能过度扩张带来的过剩压力,目前行业较为谨慎。国际铜研究组织(ICSG) 在5月份快报发布的初步数据显示,2022 年第一季度世界矿铜产量同比增长2.6%,其中铜精矿产量同比增长约2.2%,湿法冶炼电解铜产量同比提高4.7%。2022年,刚果金的Kamoa-Kakula、印尼的 Grasberg、 中国的Qulong、智利的 Chuquicamata 等等陆续投产。因此,下半年铜矿产能继续释放的情况下,铜矿供应方面大概率持续增加,整体保持宽松水平。

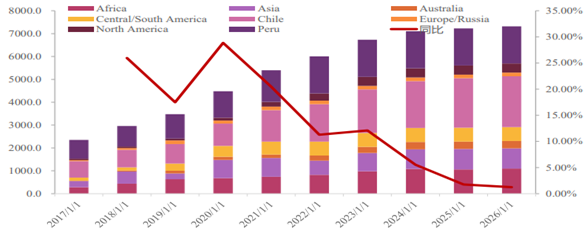

全球铜企新项目供应预测

供应压力主要在下半年

铜精矿在精炼铜原料中的占比在80%以上,而中国作为精炼铜产销头号大国,铜冶炼企业的原材料主要依赖国外进口,而近几年来中国冶炼产能却处于快速扩张阶段,此消彼长下使得进口铜精矿加工费低迷,中国冶炼企业持续面临“原料紧张利润微薄”的窘境。2022年铜精矿长单加工费Benchmark敲定为65美元/吨与6.5美分/磅,较2021年上涨15美元/吨与0.55美分/磅, 2022年2季度CSPT敲定TC地板价为80美元/吨,环比上涨10美元/吨。铜冶炼利润随TC和硫酸价格上涨而快速上扬,5月31日全国硫酸(98%)市场价947元,较2021年年底上涨 78%,整体维持在高位水平。硫酸价格在疫情后周期大幅上涨,冶炼副产品收益丰厚,创下副产品收益多年新高。采用现货铜矿冶炼厂利润由年初的500 元/吨上涨至当前的2500元/吨,使用长协铜矿冶炼厂利润则由年初的500元/吨上涨至当前的1500元/吨。

利润高企,但是冶炼段产量并没有如预期般宽松。1-5月精铜产量同比下降主要是由于山东部分冶炼厂因为信贷等问题出现产能收缩,企业检修的相对集中,以及复产产能的延迟,这使得冶炼厂开工率在4 月和 5 月出现明显下降,预计在下半年国内集中检修逐步结束,上海地区复工复产,以及新增产能的陆续投产,精铜产量将有较快增长。

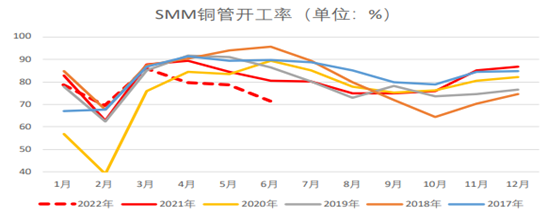

铜冶炼厂开工率持续走低

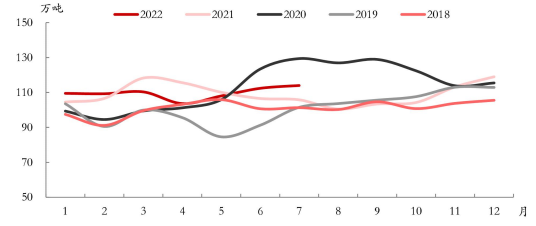

传统淡季将至,空调产销收敛

中国铜终端消费需求主要来自电力(46%)、建筑(18%)、家电(16%)、交通运输(11%)、和电子领域(7%)。由此可见,电力基建、房地产是国内铜消费需求的主力军。今年上半年国内表观需求预计约645万金属吨,去年同期约在656万金属吨,同比下降约10.4万金属吨,侧面验证了终端需求的收缩。

电线电缆开工率

铜材:今年4月受华东疫情爆发影响,铜材企业开工率大幅下挫,而随着国内疫情好转以及复工复产稳步推进,5月铜材企业开工率有所回升,但回升力度偏弱,开工率整体仍低于往年同期水平。

电网:电力行业是国内精铜消费占比最大的行业。2022年国家电网投资5000亿元推动电力基建,该投资额已达到历史最高水平,比去年4730亿元的计划投资额增长5.2%。上半年的电网电源投资增速还未能完成目标,其中有部分二季度疫情导致开工下降的 因素,预计下半年,电网投资将恢复增长,为铜的需求端提供强烈支撑。

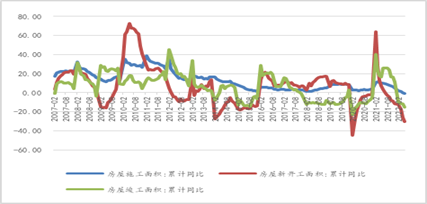

房地产:5月房地产市场表现有所修复,开发投资及销售数据出现较大涨幅,地产开发投资环比增加14%,商品房销售面积环比增长25.8%。但从趋势性数据来看,房地产市场仍然偏冷,1-5月房地产开发投资同比下降 4.0%;房屋新开工面积同比下降30.6%,其中住宅新开工面积同比下降31.9%;房屋竣工面积同比下降15.3%,其中住宅竣工面积同比下降14.2%。由于上半年的疫情,房地产市场极其疲软,同时影响到家电行业。虽然下半年房地产行业得到政策支持,但下行压力仍然较大。对铜的需求带来负面影响。

家电:海关数据显示,1-5月份累计出口空调约 2853 万台,同比下降约 7.8%,二季度降幅显著扩大,一季度降幅在2.1%左右。总体上看,由于疫情影响增强,二季度无论是内销,还是外销,降幅均有所扩大。销量下降的核心原因,除了疫情的冲击之外,整个行业的需求受经济周期、地产周期影响也较为明显。

房地产新开工和竣工面积同比

碳中和背景下,新能源行业迎来新机遇

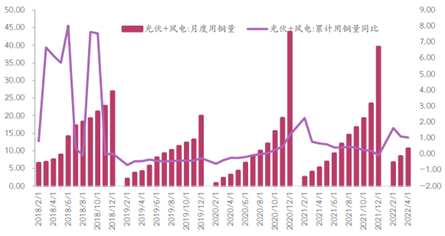

光伏和风电:1-5月新增发电装机容量52.98GW,同比增加42%,其中光伏新增装机容量23.71GW,同比增加139%,风电新增装机容量10.82GW,同比增加39%,光伏和风电新增装机容量占比约65%。铜对于太阳能的收集,存储和分配至关重要,铜良好的导电性和耐用 性可提高光伏电池和模块的效率以及性能。随着国家基建、电力投资进一步加码以及清洁能源政策的不断推进,未来风电和光伏的发展将成为电力领域拉动铜需求的新动能,预计下半年电力领域对铜的需求效应明显提升。

汽车:5月汽车产销分别达到192.6万辆和186.2万辆,环比增长59.7%和57.6%,同比下降5.7% 和12.6%,降幅比上月分别收窄40.4%和35.0%点;1-5月汽车产销961.8万辆和955.5万辆,同比下降9.6%和12.2%。1-5月新能源汽车产销分别达到207.1万辆和200.3万辆,同比增长均为1.1倍,市场占有率达到21.0%。与传统车相比,新能源汽车多了电源及电力驱动装置,电池、电机及绕组线使得其对铜需求增加。由于气候及能源危机前所未有的严峻,越来越多的国家政府已经把应对气候及能源危机转化为国家战略,全球范围内正在加速形成“碳中和”以及“新能源发展“的共识。

在碳中和背景下,光伏、风电、新能源车作为可再生能源的主力军。新兴领域的铜需求表现仍然可观,已经占到铜总需求的10%左右,但由于传统领域需求的下调,新兴领域铜需求仍然不能扭转整体的供需格局,但是可以改变过剩的量级,将给未来铜需求带来新的增长点,从而影响价格回调的幅度。

风电光伏累计用铜量

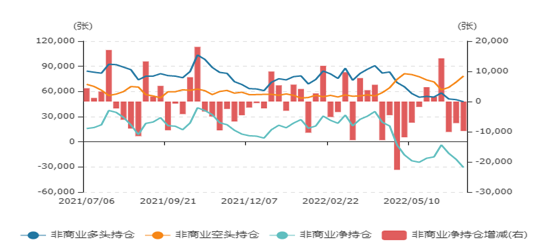

投机基金多翻空

进入2022 年,尽管LME炒作其他金属供应问题,炒作伦铜低库存问题,Comex 铜基金净多头并没有突破1-4 万手这个波动区间,4月下旬Comex铜基金净持仓由多转空,欧美货币政策转向带来的边际收紧压力开始显现。这也是铜价由强转弱的转折点。

非商业持仓

结论:衰退预期强化,铜价重心下移

上半年全球铜矿供应依然受到干扰事件影响,产量不及预期,预计下半年铜矿供应将增速增长。废铜供应压力缓和,冶炼厂集中检修结束,供应对铜价带来的支撑将缓慢减弱。需求端,上半年国内大部分领域的终端需求都出现了疲弱的情况,由于高通胀以及全球货币紧缩,海外需求快速放缓;以及国内疫情的因素,也有海外需求回落带来的出口订单下降。随着国家基建、电力投资进一步加码以及清洁能源政策的不断推进,未来风电和光伏的发展将成为电力领域拉动铜需求的新动能,预计下半年电力领域对铜的需求效应明显提升。其他传统领域房地产和空调预计整体保持平稳,需等待房地产政策刺激效果的显现。

下半年铜价将长期面临着全球通胀和美联储紧缩货币政策的压力以及国内方面经济刺激政策效果的显现导致的需求回升驱动,铜价重心将继续走弱,伦铜大致运行区间在7300-9000美元,沪铜大致运行区间在 5.7-7万元。金融市场风险偏好不稳的极大限制,需要警惕短期部分品种价格双向波动加强风险,建议投机客户在市场动荡中勿重仓豪赌,加工企业以锁定利润套期保值为主,注意控制风险与资金管理。

风险提示

1. 经济复苏超预期,尤其是地产复苏超预期。

2. 国内通胀超预期,对货币政策空间形成抑制。

本文作者:中金财富期货研究所 李小薇

期货从业资格证书号:F0270867

期货投资咨询从业证书号:Z0012784