作者:美尔雅期货 有色分析师 张杰夫

7月26日,主力换月后的沪铜2209合约收于58890元/吨,涨幅3.03%,这是铜价持续下探53400元/吨低点后开启超跌反弹之路的第二次涨幅超过3%。铜价自56000元/吨平台反弹,逐渐脱离底部区间。本轮上涨属性我们认为是超跌反弹和估值修复,驱动主要来自于国内基本面的偏强表现和宏观利空情绪的缓和。

图:沪铜主力合约价格日K线

1

驱动及其演变

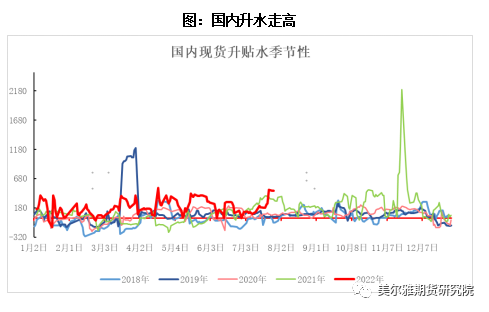

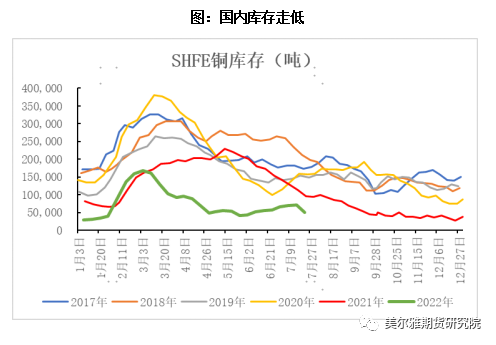

我们在之前的文章中提到,铜价止跌迹象要看国内现货补库意愿,海外将持续处于利空状态,另外关注宏观情绪持续发酵后的缓和。目前来看,国内基本面情况在近两周的演变中,是一个偏强的姿态,给予了价格支撑并在大幅去库升水走高的背景下构成了价格超跌反弹的驱动。

铜价持续下跌,现货交投经历了三个阶段,6月开始下跌的铜价并未激发现货补库意愿,买涨不买跌的交易习惯另宏观杀估值的铜价表现中没有寻得任何基本面支撑,表现为铜库存累升,升水下滑;接着进入7月中旬附近,现货观望情绪浓,但持货商开始挺价,有零星补库发生;最后进入7月中下旬,铜价企稳震荡,现货补库意愿抬升,下游开工率回升,升水走高,库存在7月18-7月25日期间共去化3.77万吨铜,去化速度快,幅度大,去化后库存水位偏低,在宏观逻辑交易缓和之际,基本面逻辑发挥支撑作用,并由短期供需预期引导价格反弹。

这一基本面驱动后期的发展方向我们也可以做一个推演,下半年国内供需环境较上半年比在供需两端都有加强,供给端来看,6月中国电解铜产量为93.2万吨,同比上涨11.35%。上半年累计生产精炼铜533.3万吨,同比增长3.47%,6月单产已经回到月产90万吨以上水平,下半年新增投产比较集中,后续月单产重心仍将继续抬高。需求端,国内需求预期出现改善,主要集中于电力基建领域的新增投资力度较大且会产生一定的实物工作量;地产端下半年尽管仍将构成拖累,但在竣工下行周期中政策调控和刺激有望使得其下行斜率有所放缓。因此我们觉得下半年国内是一个供需双强的格局,不过供给略强于需求,如果进口窗口持续打开,进口铜流入有望使得缓解我国铜库存紧张局面。

第二个是宏观衰退预期交易,加息提速交易的缓和,经过了一轮对金属金融属性的打压,目前衰退预期和加息提速均未继续发酵,随着欧美制造业PMI的持续回落,加息路径提速的落空给了市场情绪缓和的空间,市场预期了美联储7月加息75BP的情形,且已经反应在价格中,100BP的概率在下降,而50BP的概率在上升,美元指数升值压力得到缓解,宏观利空出尽后发酵空间有限,空头也出现了比较明显的止盈离场迹象,价格得以企稳。往后看,宏观主要交易逻辑仍不会发生变化,但7月议息会议我觉得不会是一次持续施压的会议,符合预期属于利空落地,8月宏观事件影响空窗期,可能仍有基本面来主导价格波动,宏观估值来确定上下限。

2

估值修复的空间

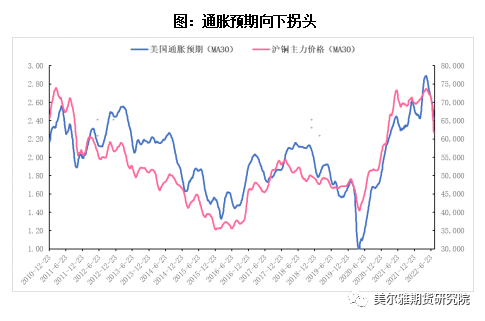

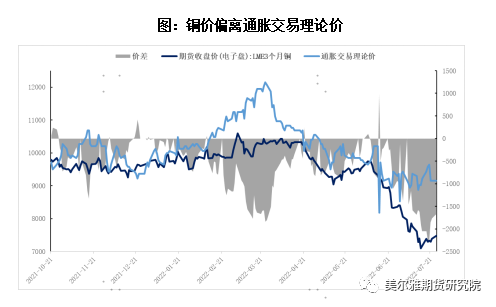

铜价本次超跌反弹,从理论上来说我认为是估值修复,是对通胀预期估值水平的再修复。尽管美国6月CPI续创新高录得9.1%,超市场预期;核心CPI同比增长5.9%,也高于预期,但在美联储调整加息路径后通胀预期则已经提前出现明显回落,引导铜价持续下探。

如果四季度前很难再见到缓慢的加息,联邦基金利率上限将快速上升,在年底甚至有望达到3.55%。不过由于铜价大幅下探,我们认为已经交易了7月加息75BP的情形,如果议息会议加75BP则大概率符合市场预期,通胀预期可能不会明显回落,2.3%的通胀预期对应60000-62000附近的铜价,铜价当前实际值偏离通胀预期交易的理论值,存在估值修复预期。

3

后市看法

从时间上来说,7.28 左右美国议息会议落地,之后的 8 月份是宏观政策事件的空窗期,议息会议加息幅度在75BP或50BP中二选一,中长期利空确定,短期利空将进一步出尽;此时由基本面觉得价格波动,宏观估值觉得其上限,因此从上文基本面分析和宏观演变的时间节奏来看,铜价估值修复仍有时间。

从空间上来看,通胀预期下行交易中铜价超跌,铜价存在估值修复预期,如果美联储议息会议符合预期,通胀预期暂不会出现明显回落,仍将在2.3%附近运行,对应铜价60000-62000元/吨的估值水平较为合理,铜价向上仍有空间。

综合来看,7月中旬-8月国内需求预期出现改善,下游补库意愿抬升,库存下降升水走高有望推动价格反弹;长期来看,铜价仍处在宏观衰退预期交易的大逻辑中,金融属性被大幅打压后,工业属性的由强到弱的变化是相对较慢的,关注海外需求萎靡的深度和时间。短期以继续反弹走势对待,62000附近后考虑加强保值操作。