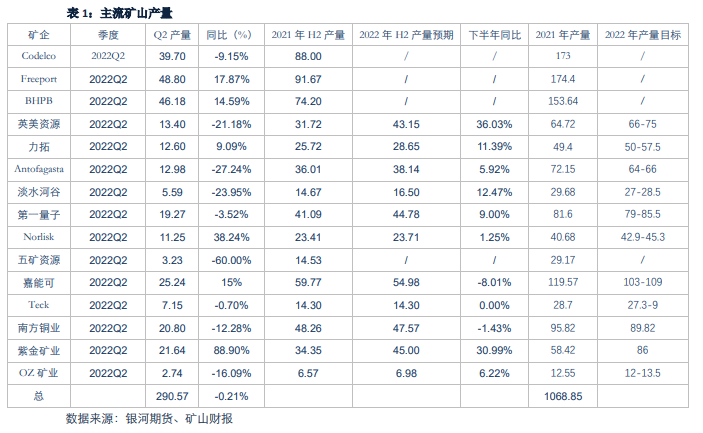

近期海外矿企陆续公布了 2022 年二季度产量报告,根据我们统计,大部分主流矿企产量出现下滑,产量下滑的主要原因在于矿山老龄化、智利缺水、社区封锁以及矿山检修等;但是新扩建矿山投产非常顺利,综合来看,二季度铜矿产量基本上与去年持平。多数矿企预计 2022 年铜矿产量会出增长,原因是一方面卡莫阿二期、Quellaveco 等大矿山投产顺利,另外一方面是 Cuajone 等铜矿复产、Escondida 铜矿品位回升,矿端干扰减少。

一、主流矿企 2022Q2 产量以及下半年产量预期

1、新老矿山产量此消彼长,二季度几无增量

根据矿企发布的二季度财报显示,多数矿企产量出现下降,下降的原因为矿山老龄化、智利缺水、工厂检修以及社区封锁等,五矿资源、英美资源、淡水河谷等企业产量下降的非常明显。不过新扩建的矿山产量释放非常顺利,卡莫阿不断超预期投产,Grasberg 等铜矿产量释放一如既往的顺利。新老矿山产量此消彼长,整体来看与去年同期持平。

五矿资源铜矿产量下降 60%,Las Bambas 社区抗议导致该矿山停产超过 50 天。社区同意终止抗议活动,并参与由政府领导的对话过程后,矿山生产于 2022 年 6 月 11日恢复,矿山已经恢复满负荷生产。但是现在对话仍然在进行中,由于与社区中断和正在进行的对话过程相关的不确定性,MMG 暂时撤销了对 Las Bambas 的 2022 年指导。

南方铜业下面的 Cuajone 也是因为社区抗议活动,从 2 月 28 日开始停产,铜停产了 50 多天,该矿山产量下降了 26.3%,另外南铜下面的 Toquepala 矿山、La Caradad 矿山由于品位下降等原因同比降幅都在 20%左右。

英美资源二季度铜产量下降 21.18%,由于旗下矿山铜矿品位都出现了不同程度的下滑,以及智利缺水影响矿山生产,各个矿山的产量均有下降,秘鲁 Los Bronces 铜矿、智利 Collahuasi 铜矿、智利 EL Soldado 铜矿产量分别下滑了 24%、16%、32%。

Antofagasta 面临着同样的困境,2022Q2 产量同比下滑了 27.24%,其中 LosPelambres 和 Centinela 铜矿产量分别下滑了 47.51%及 26.16%,这两座矿山产量下滑的原因同样是因为铜矿品位下滑及缺水等问题,同时,Los Pelambres 矿山 5 月 31 日检测到精矿管道泄漏,也影响了一部分产量,管道现已修复。

Codelco 二季度产量下滑了 9.15%,旗下 Chuquicamata 和 Ministo Hales 矿山产量均下降了 19%,产量下降的原因都是因为矿山老龄化,其中 Chuquicamata 铜矿地上部分已经开采了百年,已经接近枯竭,去年产量下降了 8 万吨,该矿山正在逐步的转向地下开采。

淡水河谷产量损失也非常惨重, Salobo 铜矿因为工厂检修的原因产量下降了23.5%,下半年检修还会持续;Sossego 由于球磨机检修的原因,二季度产量下滑了67.5%,本次检修持续时间长达 4.5 个月,远超过原定的 45 天预期。

不过 Freeport、BHPB、力拓、紫金矿业等矿企实现了正增长,这些矿企的产量增长多数是因为新扩建矿山的产量投放。Freeport 的 Grasberg 铜矿地下项目投产一如既往的顺利,今年上半年产量已经达到 35.7 万吨,同比去年增长 30%左右;紫金矿业的卡莫阿二期今年三月份投产,比原计划提前四个月,根据我们了解,卡莫阿月产量已经达到 3 万吨(去年底 1.8 万吨),紫金 Q2 产量增长 88.9%。BHPB 和力拓的产量也出现了回升,原因是两者共同控股的 Escondida 铜矿产量止跌回升,该矿山去年因为品位的问题减产 17 万吨,也是去年减产量最多的铜矿,今年由于 Escondida 铜矿移向高品位矿区开采,该矿山产量从 4 月份开始出现明显的回升,BHPB 预计 Escondida 的产量2023 产量会增加 8-10%。

2、 下半年铜矿将走向宽松

从矿企的产量指引来看,多数矿山对下半年抱有乐观预期,主要是得益于新扩建项目的顺利投放及老矿山干扰的减少。

英美资源的 Quellaveco 铜矿已经有铜精矿产出,今年下半年预计产量会达到 10-15万吨。Quelleveco 铜矿平均年产量前五年为 33 万吨,前十年铜当量年产量为 30 万吨,前三十年为 24 万吨。

紫金矿业今年产量预期 86 万吨,将比去年增加 47%。主要的增量来自于卡莫阿铜矿及 Timok 铜矿。其中卡莫阿铜矿今年预期产量位 29-34 万吨,按照卡莫阿的投产进度,很可能会达到目标产量上限。Timok 铜矿的投产进度也是超出预期,今年预计会达到 10.4 万吨,明年达到满产 13.5 万吨,根据紫金矿业旗下矿山的表现,该矿企很可能会超出目标产量。

而且南铜的 Pilares 铜矿四季度将要投产,该铜矿产能为 3.5 万吨。

另外,下半年的干扰会减少,南方铜业的 Cuajone 铜矿上半年停产 50 多天,现在已经复产, Escondida 铜矿移向高品位矿区生产以后,BHPB 和力拓的产量预期也得到了提高。

但是受到疫情的影响,Teck 资源的 QB 二期投产可能会推迟到明年 1 月份,Udokan 铜矿由于俄乌战争的影响,无法买到生产设备,投产也会推迟到明年。

根据矿山的投产计划和老矿山的生产情况,下半年铜矿走向宽松是大趋势,我们预计今年铜矿产量增量在 65 万吨左右。

二、分国家看未来铜矿走势

世界矿山老龄化的趋势越来越严重,目前有一半的铜矿山矿龄已经超过 50 年,甚至有的矿企已经开采百年,铜矿品位的下滑制约了全球铜精矿供应的增长,并增加了选矿成本,也为选矿提出了更高的要求。

以智利为例,作为全球最大的铜矿生产国家,智利地区的铜矿品位下降的趋势尤为突出,根据国际能源署的数据,智利的平均铜矿石品位在过去 15 年中下降了 30%。

同时智利地区还面临着长年的干旱问题,由于降雨量大幅减少,智利已遭遇长达 13 年的历史性干旱,今年 4 月智利政府宣布,首都圣地亚哥的大部分区域将启动定量供水计划,这也是该市历史上首次采取限水措施。智利大学近期发表的研究预测称,未来30 年智利的水资源将减少 30%,干旱将成为智利各地的常态。与此同时,智利左翼掌权以后,提出的一系列主张,包括提高采矿业特许权使用费、提高高收入群体税率、强调国家调控、反对矿业私有化,并主张成立国营锂业公司等等,都损害智利的矿业投资环境。

作为老牌铜矿资源国,秘鲁的铜矿品位下滑的趋势也难以避免,同时,秘鲁社区矛盾难以协调,秘鲁的社区组织力量比较强大,可以组织各种社会活动包括示威游行,有时会采取堵路、封门甚至暴力袭击等行动,干扰企业建设、生产和经营, Las Bambas 铜矿投产以后,每年受道路封锁的影响,生产运营难以达到正常的水平。

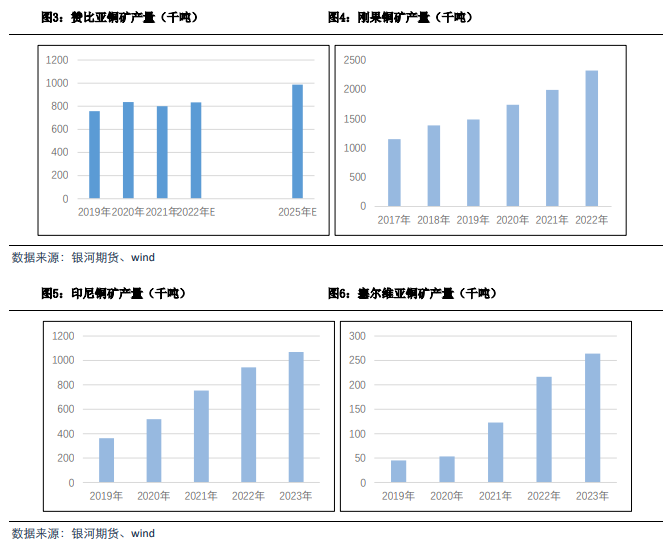

随着非洲矿业法、矿业税费政策的完善以及投资环境的改善,非洲正在逐渐成为矿企进行投资的重点地区之一。非洲铜矿主要分布在刚果金、赞比亚铜(钴)矿带中,其铜储量达 2200 万吨,占非洲总铜矿储量的 83%,也是近几年铜矿的在非洲的主要投资区域。Kamoa-Kakula、Dikuluwe、Tenke Fungurume、Kansanshi、Deziwa 等铜矿都在刚果和赞比亚地区,主要集中在刚果地区。

但是今年上半年赞比亚铜矿产量却出现下滑,赞比亚矿业商会公布的数据显示,2022 年上半年该国铜产量下降 7.4%,长期降雨和疫情限制限制了第二季度的产量,实际上赞比亚地区铜矿产量去年也出现了负增长。不过赞比亚财政和国家计划部对今年下半年的预期还比较乐观,在 7 月份提供了产量预测,预计今年的产量将从 2021 年的 802,967 吨增长到 833,480 吨。在中期预算计划中,其目标是到 2025 年产量达到986,902 吨。

刚果地区的产量增长预期非常强,卡莫阿、Dikuluwe、Musonoi Sulphide 等铜矿的顺利投产是该地区产量增长的主要动力。根据外资预计,今年刚果地区铜矿产量将增长 33 万吨,卡莫阿铜矿贡献了绝大部分增量。

同时,印尼地区受到 Graberg 铜矿、塞尔维亚地区受到 Timok 铜矿增长的拉动,也是近几年铜矿增长较快的区域。