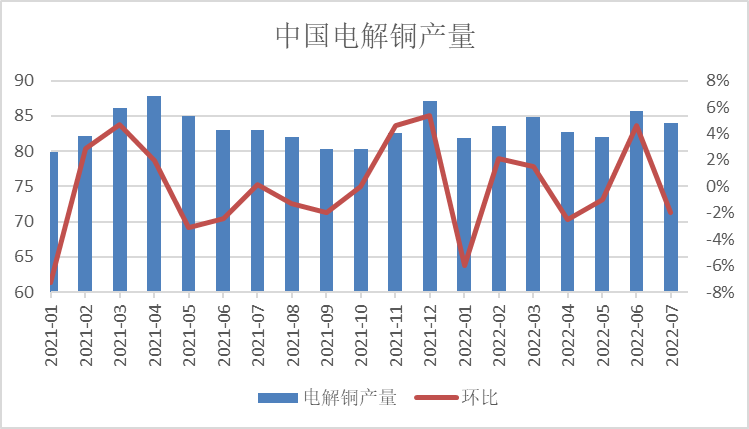

7月下旬以来,随着美联储激进加息计划逐渐被市场消化,美元指数承压回落,同时中国随着疫情好转且经济刺激政策的效果开始显现,经济呈现恢复趋势,令市场风险情绪好转。国内精铜冶炼厂处在集中检修期,产量受到一定影响;并且下游加工企业订单回温,叠加随着铜价企稳,市场逢低采购需求释放,使得铜市库存出现明显下降,支撑铜价大幅回升。精铜产量不及预期,粗铜紧张局面再现。据SMM数据,7月中国电解铜产量为84万吨,环比下滑2%,同比上升1.1%。总体来看,7月份国内冶炼厂依旧处于检修的尾巴,但国内电解铜产量大幅不及预期的主要原因则是,个别冶炼厂的额外技改以及粗铜市场货源紧张。铜精矿市场货源相对宽裕,即使海外硫磺价格快速回落,导致国内硫酸价格在7月份直接腰斩,但冶炼厂利润依旧相对可观;不过,冷料市场的货源紧缺依旧是当下冶炼端口的核心矛盾,粗铜内外供应同步紧张主要由于铜价快速的下跌后,再生铜市场面临紧张的格局,导致废铜产粗铜供应不足。从8月冶炼厂排产计划来看,除个别冶炼厂短暂延长检修计划以及技改检修外,其余基本都已恢复生产,预计8月国内电解铜产量为89.21万吨,环比上升6.2%,同比增长8.9%。但依旧需要警惕冷料市场货源紧张带来潜在的减产可能。

数据来源:瑞达期货 SMM

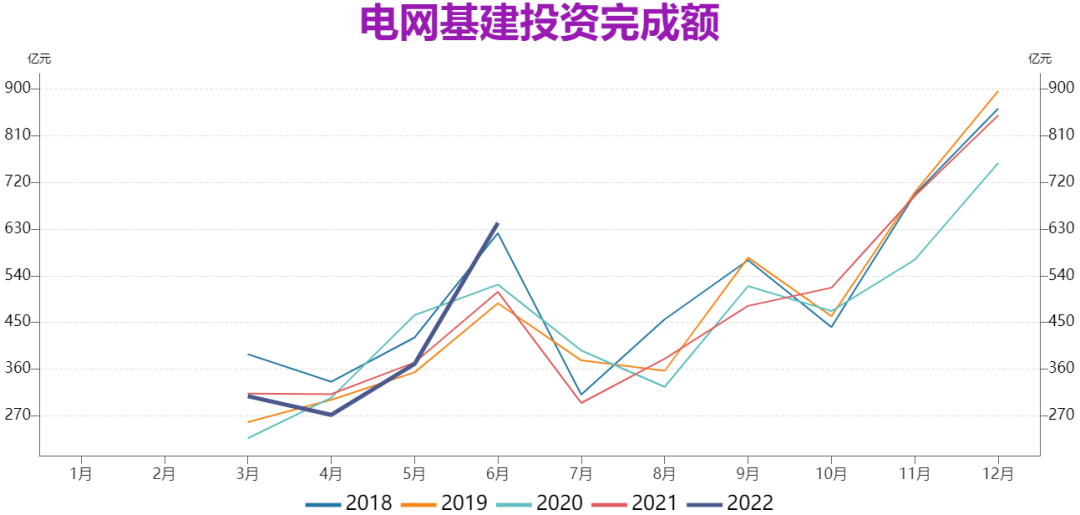

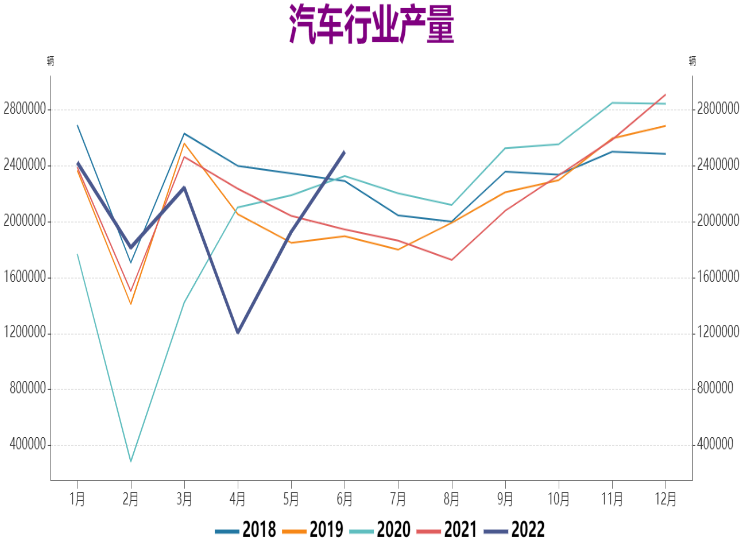

铜材产量增加,终端需求改善。7月份国内铜材加工企业延续恢复态势,企业订单表现向好。根据Mysteel数据,7月份,全国精铜制杆产量为79.49万吨,环比增加5.88%,同比上升9.1%;铜板带产量23.32万吨,环比增加1.6%,同比增加8.7%,开工率环比增加1.2个百分点至76.46%;铜棒产量10.85万吨,环比略降0.4%。随着国内经济在疫情之后逐渐复苏,终端企业需求逐渐改善,并且7月下旬铜价止跌回升,也刺激下游企业逢低采购积极性,铜现货升水上调。终端行业最新数据来看,6月电网投资642亿元,同比增长26%,环比增长74%;电力电缆产量599.19万千米,同比增长15.07%,保持较高增速。6月家用空调产量1267.5万台,同比下滑17.07%,7月后空调进入淡季。6月我国汽车市场产销分别完成249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%,汽车板块出现较强复苏。整体来看,终端行业较4、5月的低谷已出现一定回暖态势,其中电力行业是铜需求的主要支撑点,随着政策端逐渐释放,未来仍有望加快发力。

数据来源:瑞达期货 WIND

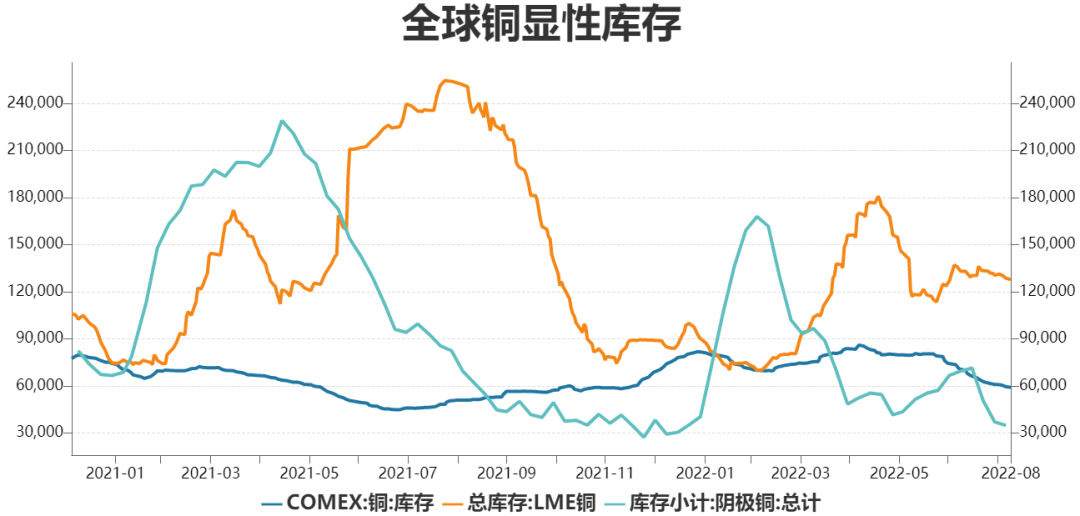

全球铜市库存持续去化。截至2022年8月5日,全球铜显性库存报217256吨,较上月减少48587吨。其中COMEX铜库存59414短吨,较上月减少10559短吨,5月以来出现回落趋势;LME铜库存128600吨,较上月减少4425吨,7月以来止增转降;上期所铜库存34768吨,较上月减少34585吨,7月下旬以来出现大幅下降。整体来看,全球铜显性库存在7月份出现明显去化,并且要低于往年同期水平。现货市场方面,据Mysteel数据,8月8日国内电解铜现货库存6.57万吨,较上月减少4.5万吨,7月份现货库存同样持续下降,市场供应紧张局面延续。

数据来源:瑞达期货 WIND

综上所述,由于此前铜价下跌,废铜企业减少供应,进而导致废铜产粗铜供应不足,使得冶炼厂面临冷料紧缺的情况,7月份精铜产量明显不及预期,而8月份还有可能再受到影响。同时随着国内疫情影响逐渐减退,叠加稳增长政策逐渐发力,终端需求开始出现好转态势,其中电力行业、汽车行业在6月份以来出现明显好转,下游加工企业订单开始回暖。再加上铜价自低位开始企稳,企业逢低采购备货意愿增加,也导致近期铜库存出现明显下降。铜市呈现供应紧张局面,因此预计后市铜价震荡偏强运行。