今年6月以来,铜价走出大幅先抑后扬走势。6月份美联储因大幅加息75个基点,超乎市场预期,导致铜价大幅下挫。沪铜加权指数由6月9日收盘价72690元每吨,跌至7月15日收盘价53367元/吨,短短5周左右的时间,下挫19323元/吨,跌幅达26.58%。之后市场对美联储7月加息幅度预期减弱,加上我国逆周期政策逐渐显效,铜需求逐渐好转,支撑铜价逐渐回升。8月中以来,沪铜加权指数基本在59500-63000元/吨之间运行,上周铜价再度逼近63000元/吨的区间上沿,走势较强。不过展望今年四季度市场走势,预计在10月份需求旺季过后,铜基本面支撑或有望逐渐弱化,谨防价格回落。

欧美高通胀和货币政策收缩将令全球经济增速大幅减缓

10月13日,美国劳工部公布9月消费者价格指数(CPI)。美国9月CPI同比上涨8.2%,高于市场预期的8.1%,前值为8.3%;环比上涨0.4%,市场预期为0.2%,前值0.1%。通胀高企现状未改,美联储短时难停加息步伐。FedWatch数据显示,11月加息75bp(基点)的概率为96.3%、12月加息75bp的概率为71.5%;市场对年末美联储利率水平的预期,上升至4.5%-4.75%。

当地时间10月19日,欧元区和英国9月消费者物价指数(CPI)数据出炉。欧元区9月CPI终值同比上升9.9%,前值9.1%,预期10%;英国9月CPI同比上涨10.1%,前值9.9%,预期10%。目前欧洲正面临着巨大的能源危机,由于天然气、石油的短缺,欧洲国家电力价格大幅上涨,部分国家上涨幅度甚至达到去年同期的10倍。随着冬天的临近,居民对取暖的需求必然会进一步催高能源价格,而这又会进一步推高欧洲的物价水平。

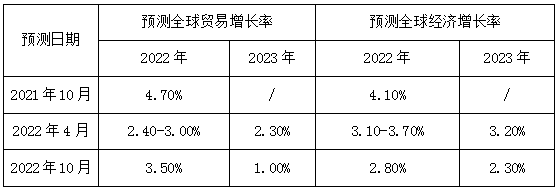

根据世界贸易组织(WTO)10月5日在日内瓦发布的贸易预测更新报告,报告认为,由于多重冲击对全球经济造成压力,全球贸易将在2022年下半年失去动力,并在2023年保持低迷。世贸组织预计2022年全球商品贸易量将增长3.5%,略高于4月预测的3.0%,但2023年增长率预计仅为1%,远低于此前估计的3.4%。预计全球GDP将在2022年和2023年分别增长2.8%和2.3%。世贸组织认为,随着全球主要经济体增长放缓,进口需求将减少。乌克兰危机导致的高能源价格将挤压欧洲家庭支出并推升企业生产成本;美国收紧货币政策将冲击其住房、汽车和固定投资等对利率敏感的支出领域。同时,不断上涨的燃料、食品和化肥进口价格可能给发展中国家带来粮食安全风险和债务问题。

世贸组织对全球贸易及经济增长的预测(%)

资料来源:WTO 华联期货研究所

而国际货币基金组织(IMF)10月11日发布的最新一期《世界经济展望报告》,预计2022年全球经济将增长3.2%,与7月预测值持平;2023年全球经济增速将进一步放缓至2.7%,较7月预测值下调0.2个百分点。报告指出,当前全球经济面临诸多挑战:通货膨胀率达到几十年来最高水平、大多数地区金融环境收紧、乌克兰危机以及新冠疫情持续,严重影响全球经济增长前景。

全球铜供需或由存在缺口转向过剩

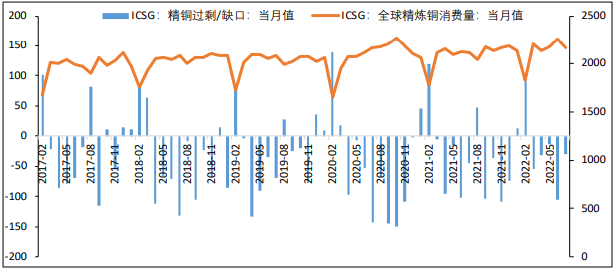

根据国际铜研究小组(ICSG,International Copper Study Group)10月19日发布的研究报告显示,今年全球铜供需缺口大约为32.5万吨,2023年过剩15.5万吨。ICSG预测,ICSG预计,2022年和2023年世界精炼铜产量将分别增长2.8%和3.3%,世界精炼铜视消费量将分别增长2.2%和1.4%。ICSG表示,许多矿山生产受到多种因素影响:包括与疫情相关的限制措施持续和劳动力短缺,运营和地质工程问题,罢工,智利用水限制,秘鲁开采品位低于预期以及社区行动等。能源价格飙升和通胀加剧使得全球经济前景恶化,2022年和2023年精炼铜消费量增长预期下调。

据世界金属统计局(WBMS)10月19日公布的报告显示,2022年1-8月期间全球铜市供应短缺65.7万吨,2021年全年为供应短缺28.3万吨。今年前8个月,全球矿山铜产量为1,427万吨,较上年同期增加1.7%。同时期全球精炼铜产量为1,640万吨,同比增长1.3%,其中中国和印度产量增幅明显,增幅分别为25.1万吨和5.2万吨。2022年1-8月,全球铜需求为1,707万吨,较上年同期增加4.3%。1-8月中国表观需求为944万吨,同比增长5.2%。1-8月,中国半制成品产量同比增加2.1%;美国精炼铜产量为65.11万吨,较上年同期增加7400吨。8月精炼铜产量为206.93万吨,需求为223.94万吨。整体来看,8月食糖销售有所回暖,但单月的销售增量不足以扭转当前的供需形势,目前库存水平仍然处于历史高位。

ICSG全球铜供需平衡表(单位:千吨)

资料来源:ICSG 华联期货研究所

国内铜产量和进口稳步上升

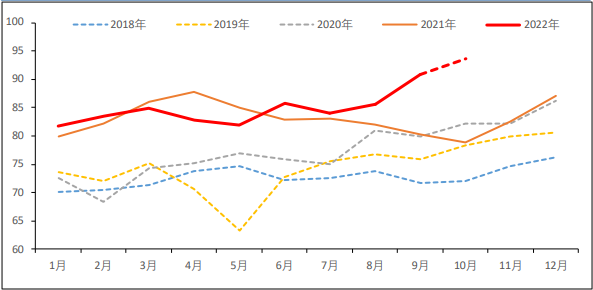

MYSTEEL数据显示,9月中国电解铜产量为90.90万吨,环比上升6.12%,同比上升13.21%。四季度开启,在铜精矿供应宽裕的条件下大部分冶炼厂企业生产积极性仍然高,且部分已经进入到追产阶段,有企业推迟或者取消了原定的检修计划。从10月国内冶炼厂排产计划来看,尽管有山东、福建某炼厂进入检修,但是国内电解铜总产量仍将继续攀升。广东某炼厂也从9月中旬开始恢复生产,并且在10月进一步提高开工率。根据各家排产情况,预计10月国内电解铜产量为93.66万吨,环比上升3.04%,同比上升18.65%。

进口方面,8月中国进口未锻轧铜及铜材49.82万吨,同比增长26.4%,环比增长7.4%;1-8月累计进口390.3万吨,同比增长8.1%。

我国电解铜产量(万吨)

资料来源:MYSTEEL 华联期货研究所

铜价上涨抑制下游开工,传统终端消费疲软

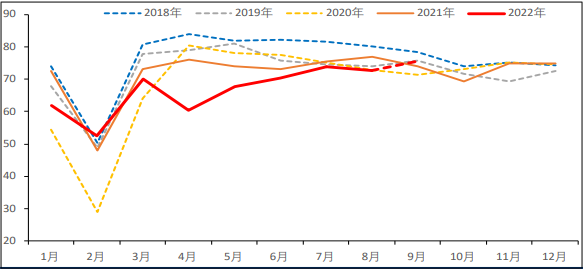

受铜价上涨等影响,8月我国铜材企业开工率出现回落。据调研,9月我国铜材企业开工率预计75.76%,虽然较8月环比有所回升,但同比仍相对偏低;铜管开工率预计71.54%;铜板带箔开工率预计3.79%;漆包线开工率预计66.88%;电线电缆开工率预计82.31%。

从国内终端消费来看,传统消费领域难寻发力点,基建中电网表现最为亮眼。1-8 月全国主要发电企业电源工程完成投资3209亿元,同比增长18.7%,全国电网工程完成投资2667亿元,同比增长10.7%。可以看到6月之后电力投资增速明显,电网工程和电源工程投资都处于增长阶段,四季度投资仍有望放量。另外光伏、风电等清洁能源带来的新增装机量将持续对铜形成增量需求,新能源汽车的带动也十分明显,前8个月,新能源汽车产销分别为397万辆和386万辆,市场占有率达到22.9%。机构将2022年新能源汽车产量预测大幅提升,新能源汽车用铜需求有望达到66万吨,超出年初预计的50万吨左右较2021年新能源汽车铜需求翻一番。不过房地产表现低迷,1-8月全国房地产开发投资同比下降了7.4%,新开工、施工、竣工面积均下滑。预计2022年四季度地产资金面依旧偏紧,房地产行业企业土地购置积极性将继续回落,全年房地产投资增速较去年将出现一定程度下行,还要注意防范房地产企业债务危机。地产低迷除了对铜消费的直接影响外,还会间接对家电、汽车等消费产生次生影响。此外,家电行业也较为低迷,2022年1-8月,全国家用电冰箱产量5591万台,同比下降5.7%;房间空气调节器产量15722.1万台,同比增长1.9%;家用洗衣机产量5460.5万台,同比下降2.3%。

铜材企业平均开工率(%)

资料来源:MYSTEEL 华联期货研究所

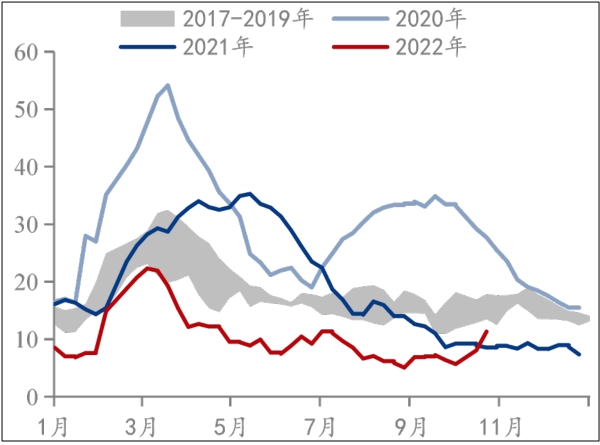

社会库存和交易所库存回升

截至上周五,国内铜社会库存11.34万吨,周度环比上升3.29万吨,年度同比上升2.78万吨。截至上周五,上海保税区库存1.50万吨,周度环比下降0.50万吨。

上周上期所铜库存较节前增加3.3万吨至6.37万吨。截至10月21日,LME库存为13.73万吨,较9月也有明显回升。

随着国内电解铜产量的提升,预计后期国内铜库存或延续回升。

近年我国铜社会库存对比情况(万吨)

资料来源:MYSTEEL 华联期货研究所

黄忠夏

投资咨询从业证书号:Z0010771