作者:美尔雅期货 有色分析师 张杰夫

10月铜价处于高位区间震荡运行,主要表现为两个特征,近强远弱,内强外弱,且这个两个特征在十月均有所放大。沪铜经历了一轮“软逼仓”过后,月差处于异常状态,尽管仓单量大幅回升,高价高升水铜对下游产生了消费抑制,但低库存的问题并未完全得到解决,国内供需由紧趋松的过程缓慢。另外宏观交易逻辑并未走完,但预期仍有所反复,致使铜价走势没有明显的趋势性。随着美联储11月初的议息会议再次临近,我们认为铜价上方压力仍大于下方支撑,不改对中期基本面转弱,铜价承压的判断。

一

加息路径仍然偏紧,衰退概率进一步抬升

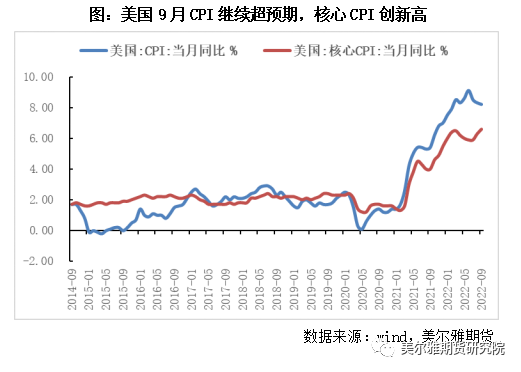

宏观层面压力并未明显减少,且宏观交易逻辑并未切换。美国9月通胀再超预期,CPI同比增长8.2%,剔除能源食品的核心CPI环比增长0.6%,同比增长6.6%,为1982年以来最高水平。连续两个月加息75BP,连续两次CPI超预期,美国内生通胀仍十分顽固,美联储货币政策存在加码预期。

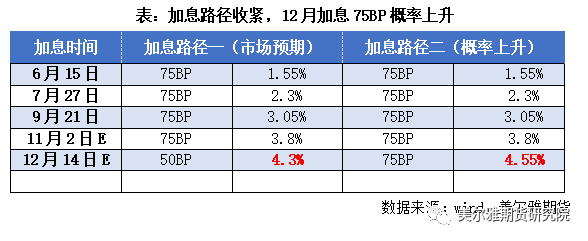

当前美联储货币政策制定仍是将通胀放在位的,尽管上周五有传言美联储将讨论放缓加息步伐,但美国CPI数据超预期背景下,美联储大概率不会向下调整加息上限目标,当前11月2日加息75BP已成为普遍共识,12月加息75BP概率上升,不过市场仍对12月放缓加息50BP抱有一定预期,但我们认为美联储年内加息路径或选择一条最紧迫的路径,我们认为不能低估通胀的粘性。

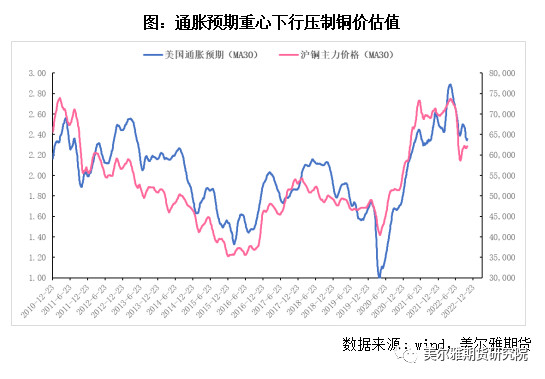

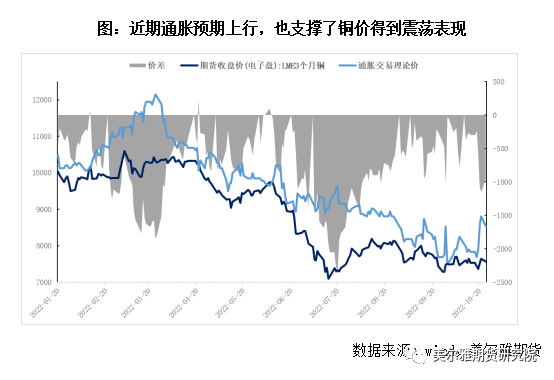

从宏观估值的角度去观察铜价,首先通胀预期继续回落仍是主要运行方向,这将体现在持续压制铜价估值水平上,从下图中可以看到8月通胀预期与铜价的阶段性反弹基本同步,尽管近期由于美国债名义收益率飙升,美元震荡,实际收益率下滑引发了通胀预期的再度反弹,但美国CPI出现缓步回落背景下,通胀预期重心继续下移仍是主要逻辑,这将持续压制铜价估值,抑制铜价上方空间。

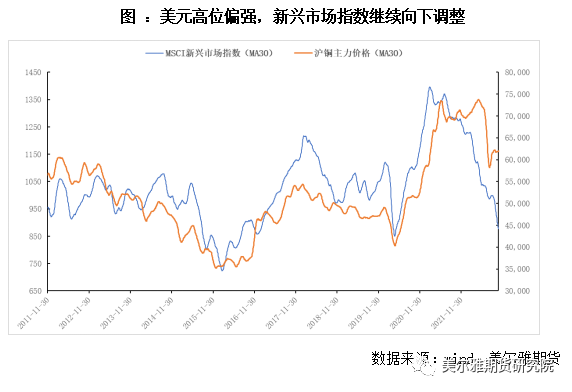

其次,强势的加息路径下美元难改偏强格局,新兴市场指数面临的调整压力更大,这也会压制铜价。从下图可以看到,新兴市场指数的变化对于铜价有一定指导意义,相较于纯美元指数对铜价的影响,该市场指数变化具有更强的参考意义,当前新兴市场指数在发达国家加息压力下调整至2021年新低,美元升值非美货币贬值的压力持续扩大,铜价上方压力颇大。

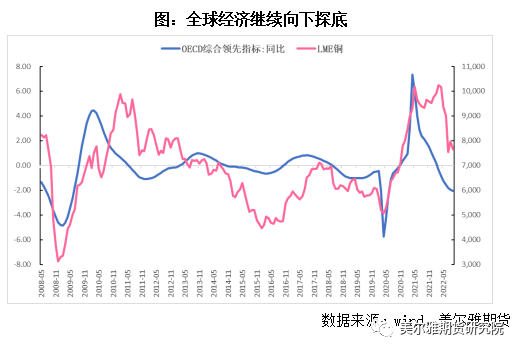

最后从总需求角度去估值,当前全球经济步入的衰退的概率在持续增加,而从美联储会议纪要中所体现的观点,也是接受这种衰退情形的发生的。欧元区10月制造业PMI录得46.6%,英国制造业PMI录得45.8%,美国Markit制造业PMI录得49.9%,欧美发达经济体制造业全面步入收缩区间,我们认为制造业衰退不会引发加息放缓预期交易,加息的锚并不是制造业水平。与此同时,制造业的回落仍具有一定趋势性和惯性,从OECD领先制造来看,经济向下触底的时间还未到,整体全球经济增速将进一步收缩,总需求下滑背景下并不支持铜价的持续拉升。

二

累库时点延后方向不变

当前国内主要是在强现实弱预期的深度Back结构下,近强越弱体现在期限结构上,低库存和高升水反应了当前供需面偏紧的事实,尤其是最近两个月,一度出现逼仓迹象,月差走阔;但同样远期的铜价预期是非常弱的,供需面的发展仍不是朝着更紧张的方向演变。

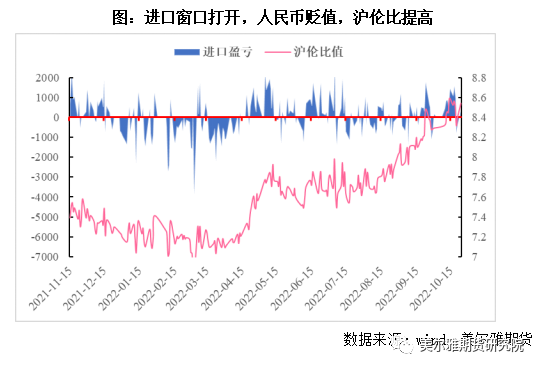

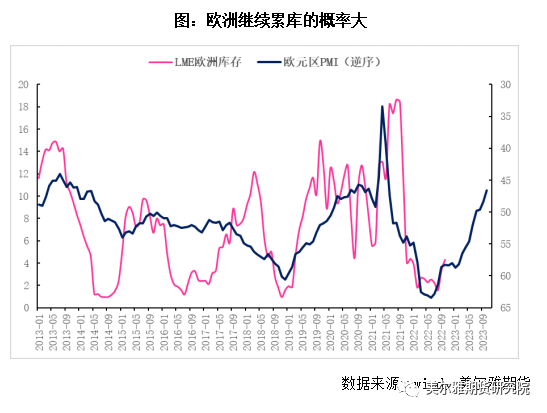

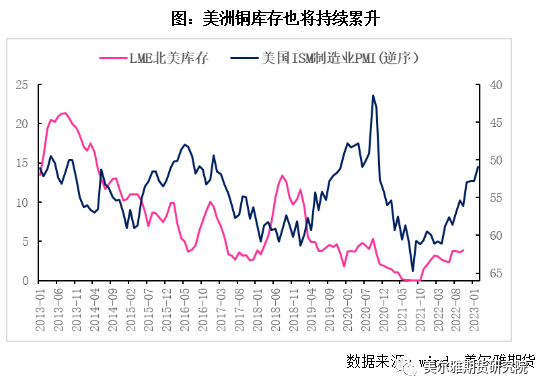

内强外弱则体现在沪铜强于美金铜上,LME自9月库存重心上移,欧洲库存累积与制造业走弱相呼应,海外供需边际走弱,而国内铜价偏强,带动进口铜流入,保税区铜库存降至历史低位。当前期限结构对于价格仍有支撑,供需转弱和累库时点延后。

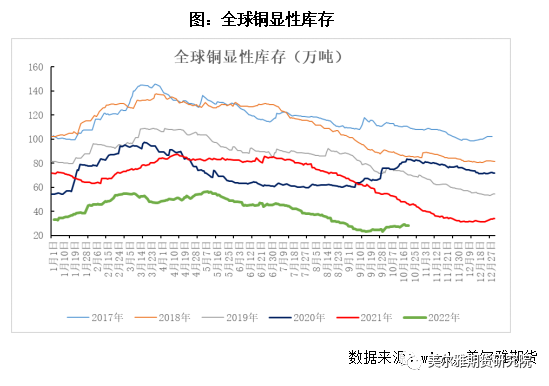

而在总需求面临逐步下滑的背景下,全球铜库存最终走向的累库的大方向不变,思考其变化路径我们认为,还是要由海外率先的累库来带动全球整体铜库存水平上升,根据制造业PMI的指引,欧洲地区将率先进入累库阶段,这在9月的LME铜交仓迹象中就已经初现端倪,汉堡、鹿特丹库存的持续上升带动欧洲地区库存水平抬升,往后看,欧洲地区累库的概率仍然比较大,并且将在明年达到相对高的程度,与此同时北美地区库存水平也将缓步抬升,而由铜的贸易以及保税区的蓄水池功能,亚洲仓库将向保税区转移进行补充,进口铜仍将继续补充我国四季度铜供给直达国内供需出现偏松的迹象。

三

总结

当前围绕加息与衰退的宏观交易逻辑并未走完,加息路径偏紧,通胀预期下行,总需求继续下滑加剧衰退担忧仍是主线,宏观交易逻辑影响预期,并持续施力于远期合约价格,当然也会对近端合约价格上限构成压制。低库存矛盾暂未得到完全解决,但供需发展的仍不是朝着持续紧张的方向演绎,10月挤仓过后,近月与主力价差收窄至1000元/吨附近,仓单量升至历史同期高位的同时,虚实比也远低于前两个月,11合约再度发生的挤仓的概率不大,现货升水高位回落走势,期限结构对于近月合约价格有支撑,但现货带动期货价格上涨的动力不足。

未来一段时间,我们认为是预期反复下的期货价格波动带动近月价格波动,将主要体现在宏观预期转弱后的价格下跌,期价下跌月差可能会小幅走阔;同样宏观预期可能也会在极度紧张环境下趋松,那么期价反弹也会一定程度收窄月差。无论是哪种模式,我们认为现实驱动将持续走弱,预期驱动将占据主导。

从盘面变化来看和宏观估值角度来看,铜价中期在65000一线的压力得以认证,逢高试空仍作为单边策略的主要方向,震荡行情下可以考虑卖Call策略平稳收益,跨期方面正套的空间和性价比不高,反套或仍需等待。