逻辑观点

第一,衰退交易仍未结束,宏观偏空或压制铜价继续下行。美国9月未季调CPI年率 8.2%,预期8.10%,前值8.30%。美国9月未季调核心CPI年率 6.6%,预期6.50%,前值6.30%。美国9月通胀数据再次高于普遍预期,离鲍威尔反复强调的2%通胀目标相隔甚远,紧缩政策短中期难言见顶,美国需求将进一步被抑制,大概率从“滞胀”转为衰退,欧洲经济在通胀高企、能源短缺等多重困境下,经济动能或进一步衰竭,国内经济稳中偏弱,下行压力加大。国际货币基金组织(IMF)10月再次下调2023年全球GDP预期至2.7%。第二,铜的供需缺口逐渐收敛,但库存拐点仍需等待。全球铜精矿小幅过剩,加工费上移,国内电解铜供应改善,现货偏紧格局将逐步缓解,边际转过剩趋势将更加明晰,当下库存拐点将作为主要观测指标。在宏观和需求偏弱背景下,铜重心或再度下移,如果两者能发生共振,铜价下行节奏或加快。策略上,震荡区间上沿逢高做空安全性更高,短线靠近震荡区间下沿止盈,如库存拐点确认,空单可继续持有,此外,逢高卖虚值看涨期权可继续滚动操作。

风险提示:海外铜矿供应干扰导致超预期减产、低库存继续去化引发逼仓行为(上行风险)。

今年1-4月,因原油价格持续上涨,通胀预期高企的驱动,铜价呈现震荡上行走势,期间因俄乌事件驱动将价格推高近77000元,接近去年5月高点,LME铜甚至刷新历史高位达10845美元。随后上海疫情超预期爆发引发需求忧虑,铜价回调至70000附近,5月中后至6月中,疫情明显缓解国内需求回补,铜价又有一轮弱反弹。整体而言,上半年铜价仍在延续去年5月以来的高位区间震荡行情,主波动于70000-77000元。

直到今年6月份,美联储宣布大幅加息75基点以控制通胀,铜价才开始破位下跌,市场开始交易全球经济衰退预期,LME铜下挫到6955美元,沪铜下挫到54000附近。随后伴随宏观压力缓解,铜价出现超跌反弹行情,铜价重心更加偏向基本面逻辑,现货偏紧局面下,铜价再次走出区间震荡行情,主波动于60000-64500。我们认为后期铜价方向仍将以宏观为主导,但节奏上需观测供需缺口收敛情况。

一、通胀高企,美联储紧缩难言见顶,美国经济或从“滞胀”转“衰退”

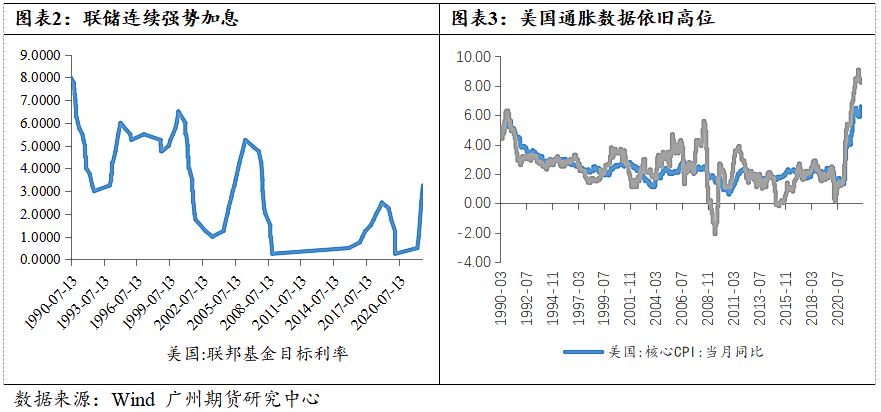

今年截至到目前已经加息6次,累计375个基点,创下美联储近40多年来最激进的加息记录。将联邦基金利率目标区间推至3.75%-4.00%。

当前美国处于经济周期的“滞胀”阶段,需求已经掉头向下。美国10月Markit制造业PMI初值为49.9,跌至荣枯线下方,刷新28个月低位,预期51,前值52。美国10月Markit服务业PMI初值为46.6,为2个月低位,预期49.2,前值49.3。同时,美国9月社零同比8.2%,较上月增幅收窄1.2个百分点;成品房销售套数环比下降1.5%;新开工房屋数量 环比下降8.1%;消费者信心指数处于历史低位。

但持续超预期的就业市场和通胀数据给美联储的加息奠定了基础,紧缩政策难言见顶,继续压制需求。9月美国CPI继续高于预期,为8.2%,短期内或难以大幅下降;供给收缩仍是主要原因,能源食品和住房仍是拉动CPI的主要因素。

今年以来,鲍威尔反复强调,“美联储当前的首要任务是将通胀降至2%目标”。目前通胀数据离目标位还挺远,且就业市场依旧健康下,预计紧缩政策难言见顶。高盛上调美联储利率预测,预计3月将加息至5%。

随着加息的持续进行、需求的回落,就业市场或将逐渐冷却。美国经济或将逐步向衰退过度。

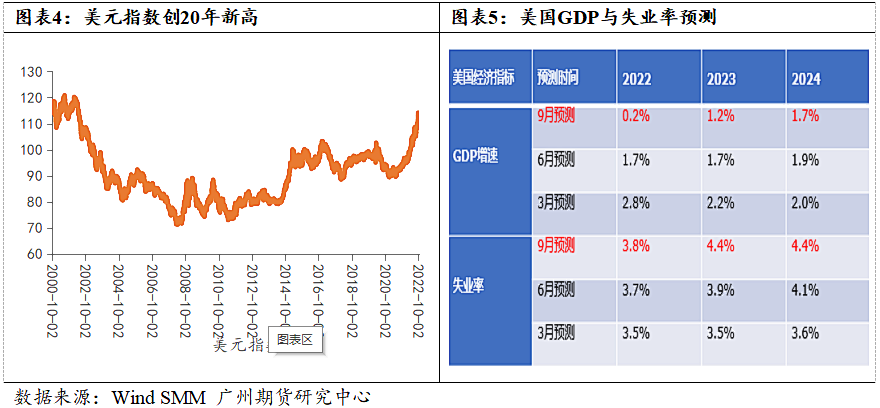

9月议息会议中,美联储FOMC也下调了经济增长预测:2022、2023、2024年底GDP增速预期中值分别为0.2%,1.2%,1.7%(6月预期分别为1.7%,1.7%,1.9%);同期,失业率中值分别为3.8%,4.4%,4.4%。(6月预期分别为3.7%,3.9%,4.1%)。

二、欧洲经济动能或进一步衰竭

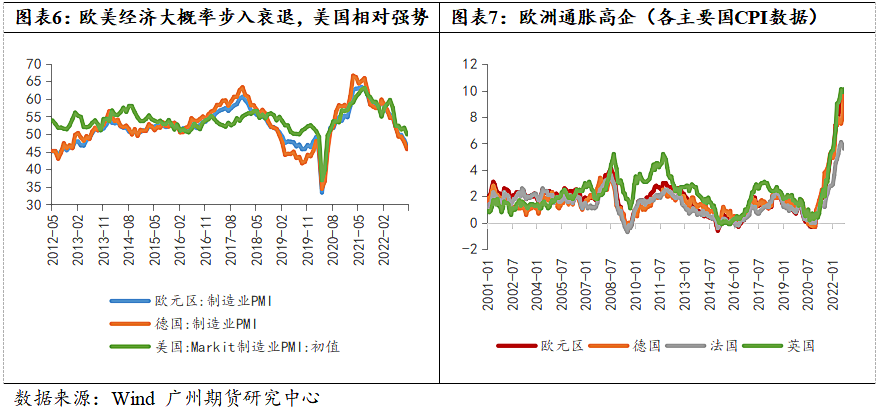

欧洲在经历能源危机所带来的高通胀压力,经济动能正在进一步衰竭,欧元区10月CPI初值同比升10.7%,创纪录新高,预期升10.2%,9月终值升9.9%,整个欧洲依然在期待通胀拐点。从经济景气度指标看,欧元区10月制造业PMI初值录得46.6,创2020年7月以来新低。英国10月制造业PMI录得45.8,为2020年5月以来新低。各类核心零售数据和制造业订单数据也持续超预期的录得负值。

但是,为对抗通胀,欧央行的加息步伐还在继续,这对欧洲经济雪上加霜,导致欧洲衰退程度更深。10月27日欧洲央行决定将欧元区三大关键利率全部上调75个基点,将主要再融资利率、边际借贷利率和存款机制利率分别上调至2%、2.25%和1.50%。这是欧洲央行继今年9月8日加息75个基点后第二次大幅加息75个基点。今年以来,欧洲央行已累计加息200个基点。据欧央行的表态,年内政策利率至少要达到2%的中性水平,即年内预计至少还有一次50bp加息。在美联储加息周期尚未放缓的大背景下,前几周英国养老金面临的流动性危机或是一次预演,欧洲金融市场依然十分脆弱。

三、受外需拖累,国内经济或稳中偏弱运行

相对海外而言,国内经济在持续稳增长政策的推进下偏稳运行,但外需受全球经济衰退影响回落,出口明显下滑。

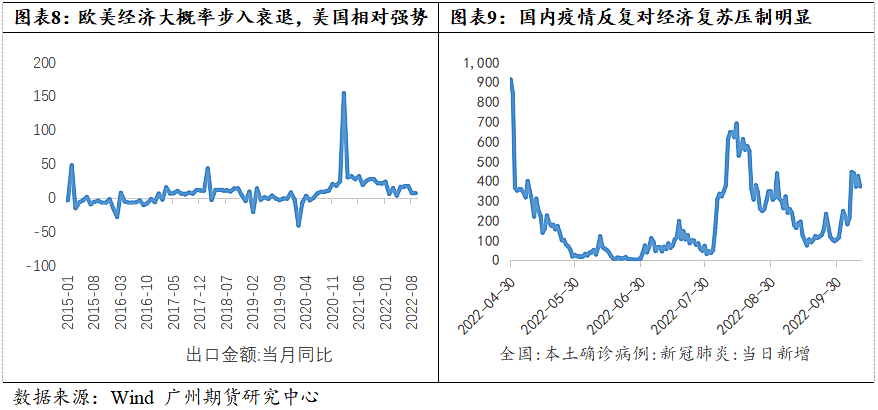

9月出口(以美元计价,下同)同比增长5.7%,预期增5.8%,前值增7.1%,两年复合增速16.3%。主因欧美制造业PMI扩张放缓、贸易收缩,外需整体疲软。

具体来看,受国际地缘因素、海外经济放缓、以及欧洲部分地区能源供应链受阻等影响,外需持续疲软。10月韩国出口金额同比-5.5%,前值-8.8%,1-9月累计同比15.3%,2021年全年同比32.4%。美国10月ISM和Markit制造业PMI均接近停滞。其中,ISM制造业PMI降至50.2,创2020年5月以来新低;Markit制造业PMI终值50.4,创2020年6月以来新低。欧元区10月制造业PMI初值录得46.6,创2020年7月以来新低,连续四个月位于收缩区间;日本制造业PMI降至50.8%。

分地区看,对主要贸易伙伴出口较上月均出现明显下滑趋势,9月东盟为最大出口贸易伙伴。具体来看,对东盟、美国、欧盟、日本、韩国出口额分别环比5.8%、2.0%、-8.5%、1.7%和-2.1%。分产品看,高技术制造业出口额环比改善。9月机电、高新技术产品同比5.8%、-1.1%,较上月变动1.5、2.8个百分点;劳动密集型产品同比2.0%,环比-5.0%。

国内疫情反反复复,精准防疫政策短期难以改变,对实体经济及市场信心的恢复均有较大影响。

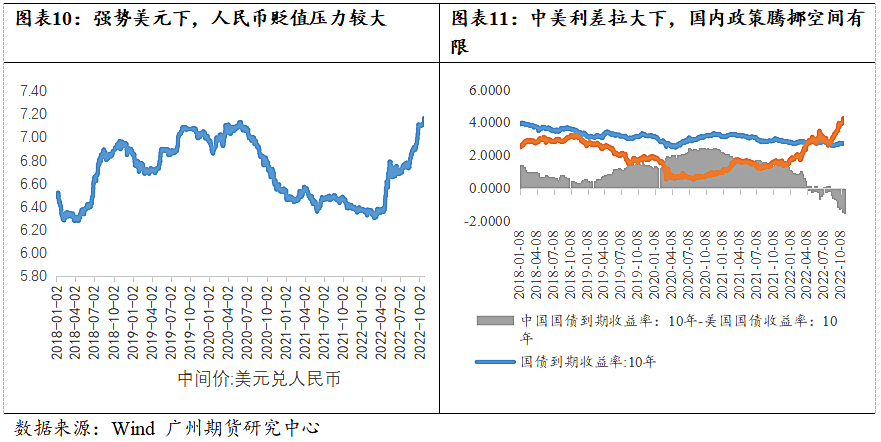

此外,在美联储加息,我国降息的背景下,中美利差倒挂加深,美国 10 年国债收益率飙升至4.0%以上,国内 10 年期国债收益率 2.7%附近,中美利差达到-1.3%,幅度扩至近 14 年最大。人民币汇率加速贬值,接连跌破7.3,美元指数升至114,国内资本外流压力大,国内以我为主的货币政策转向内外兼顾,货币政策腾挪的空间有限,利率降低能带来的效益递减。

四、当前全球经济衰退预期不断强化,现实经济数据正在进一步验证

10月11日,国际货币基金组织(IMF)发布最新一期《世界经济展望报告》,预计2022年全球经济增速为3.2%,与上期预测值持平;2023年全球经济增速为2.7%,较上期预测值下调0.2个百分点。其中,预计2022年、2023年美国经济增速分别为1.6%、1%;欧元区经济增速分别为3.1%、0.5%;英国经济增速分别为3.6%、0.3%;日本经济增速分别为1.7%、1.6%;新兴市场和发展中经济体均为3.7%。

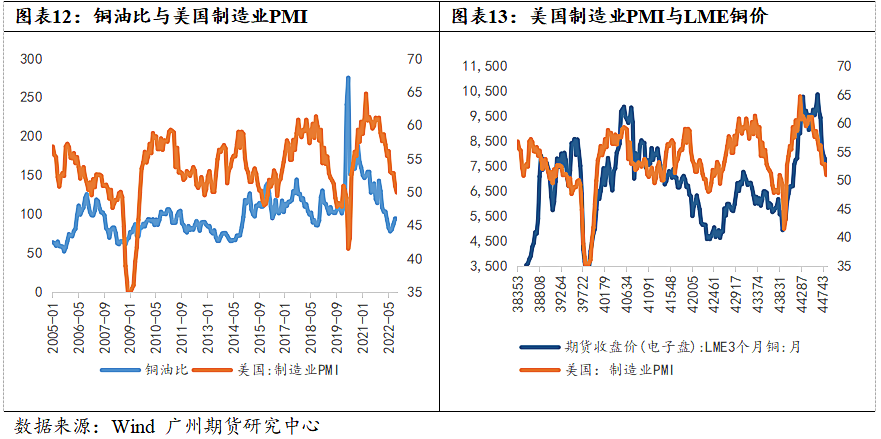

市场认为,铜和原油的价格之比能直观的反映当前经济周期的变化,如果铜油比持续走高,铜价的上涨速度超过原油价格的上涨速度,表明经济强劲复苏,如果铜油比持续走低,原油价格的上涨速度高于铜价的上涨速度,或者铜价下跌速度超过油价的下跌速度,表明经济陷入滞胀。铜对需求的高敏感性,折射的是需求的强弱,原油作为工业生产的固定成本,折射的是供应端的强弱,因此铜油比常常被当做经济衰退的预警信号。

左边这张图对铜油比及美国制造业PMI数据进行了比对,铜油比在达到或接近历史低位一段时间后,美国经济将持续走弱,如08年、14年、19年。

五、铜矿供应趋松尚未有效传导至冶炼端,库存拐点仍待观察

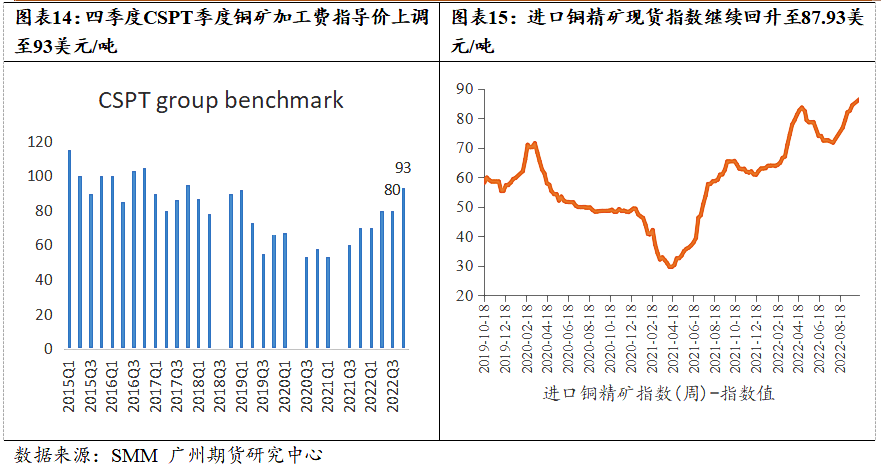

今年以来,铜矿供应趋松,加工费持续上行,四季度CSPT季度铜矿加工费指导价上调至93美元/吨,进口铜精矿现货指数继续回升至近88美元/吨,产业链利润向冶炼端倾斜。但从精炼铜产量来看,产量增速并不明显,SMM2022年1-9月国内精炼铜产量累计761.13万吨,同比+1.62%,远低于年初的产量增速预期。上半年,因受疫情影响国内部分冶炼厂将检修时间提前,且东营方圆及阳谷祥光因资金问题分别停产5个月及70天,精铜产量影响较大,进入8月,高温限电使得实际冶炼产量低于预期。此外,今年4月以来粗铜供应的持续偏紧对精铜产量也产生了一定程度影响,1-8月国内精铜平均产量仅83.78万吨,9月回升至90.9万吨,SMM预计10-12月平均精铜产量在近94万吨。一方面四季度国内冶炼厂将追赶年度生产计划,加大开工力度,另一方面四季度开始国内精炼铜新增产能将开始逐渐兑现。

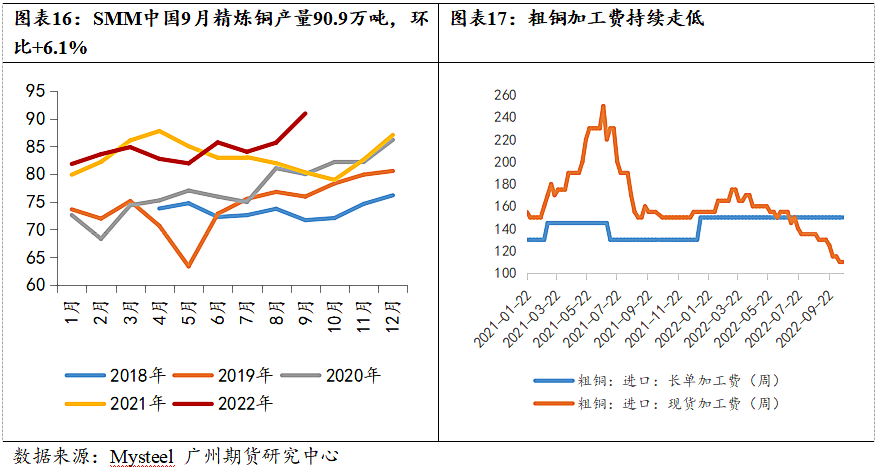

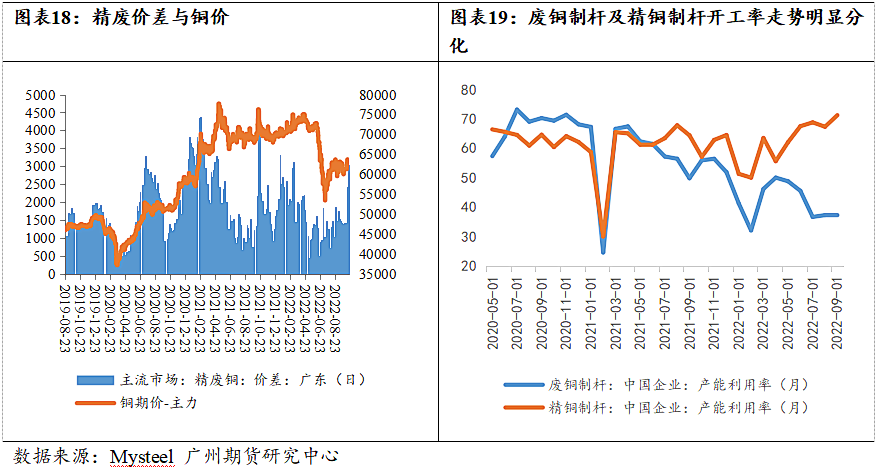

其次就是废铜供应,一方面进口量并没有明显提升,另一方面,由于3月份财税40号文落地,利废企业对带票废铜较为青睐,国产废铜产量因疫情影响而导致大幅下降,今年国内废铜市场整体呈现偏紧的局面。废铜的紧缺导致废铜制杆企业开工率持续低位,精铜制杆在一定程度上对其形成替代,从图中开工率表现可以得到印证。精废价差长期低位,精铜对废铜形成替代消费,这是今年国内精铜库存长期处于低位的主要原因。

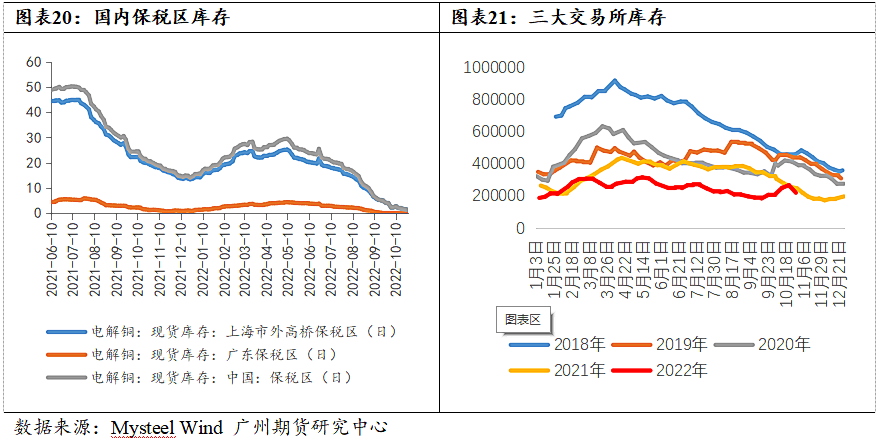

就当下来看,不管是国内库存还是LME、保税区库存均是低位,尤其保税区库存基本被清空了。据MYSTEEL数据显示,截至10月27日,上海保税区库存仅1.2万吨,广东保税区库存为0吨,合计1.2万吨,而6月初时该数字为近25万吨。3月初洋山铜溢价均价触及6.5美元低点后开启持续反弹之路,当前最新报价已升为142.5美元/吨。自5月底铝现货仓单连环爆雷后,银行对仓单融资业务更加谨慎,且自6月以来进口窗口大部分为开启状态有利于保税区库存流入到国内。一旦保税区库存清空,势必会降低进口铜调节国内供应的效率,尤其在低库存状态下,这种有效率的调节是非常重要的,毕竟我们的精铜主要进口国为智利(占比26%)、刚果金(占比22%),运输时间是很长的。

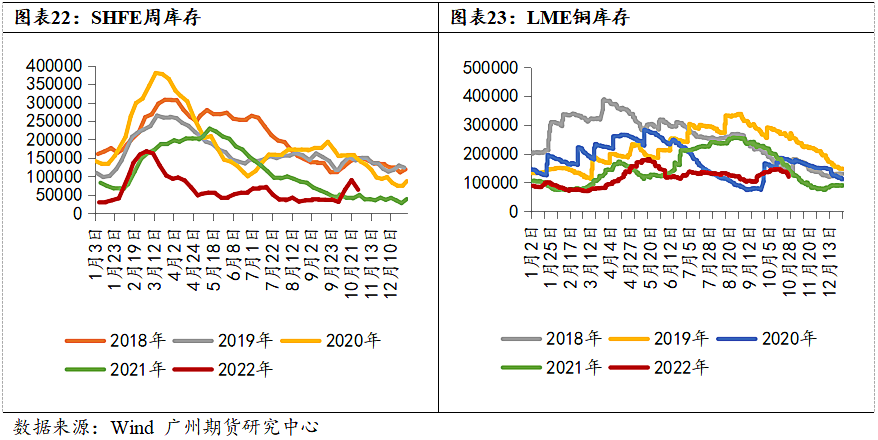

LME库存也处于历史同期偏低,截至10月31日,LME铜库存为113125吨,较2021年同期140175吨,下降约2.7万吨,降幅19.2%。注销仓单占比拉升至64%,可利用库存4.2万吨。LME0-3升水走廓至100美元+。

国内库存,截至10月28日,SHFE周库存为63440吨,同样处于历史低位,自10合约完成交割后,库存再次转降,并且下降速度还挺快,11-12合约月差在1000-1300高位波动,11月挤仓风险仍在,对单边价格也还有一些支撑。

六、价格展望及投资建议

第一,衰退交易仍未结束,宏观偏空或压制铜价继续下行。美国9月未季调CPI年率 8.2%,预期8.10%,前值8.30%。美国9月未季调核心CPI年率 6.6%,预期6.50%,前值6.30%。美国9月通胀数据再次高于普遍预期,离鲍威尔反复强调的2%通胀目标相隔甚远,紧缩政策短中期难言见顶,美国需求将进一步被抑制,大概率从“滞胀”转为衰退,欧洲经济在通胀高企、能源短缺等多重困境下,经济动能或进一步衰竭,国内经济稳中偏弱,下行压力加大。国际货币基金组织(IMF)10月再次下调2023年全球GDP预期至2.7%。第二,铜的供需缺口逐渐收敛,但库存拐点仍需等待。全球铜精矿小幅过剩,加工费上移,国内电解铜供应改善,现货偏紧格局将逐步缓解,边际转过剩趋势将更加明晰,当下库存拐点将作为主要观测指标。在宏观和需求偏弱背景下,铜重心或再度下移,如果两者能发生共振,铜价下行节奏或加快。策略上,震荡区间上沿逢高做空安全性更高,短线靠近震荡区间下沿止盈,如库存拐点确认,空单可继续持有,此外,逢高卖虚值看涨期权可继续滚动操作。

作者:

分析师 许克元

期货从业资格:F3022666

投资咨询资格:Z0013612

邮箱:xuky@gzf2010.com.cn