宏观面:

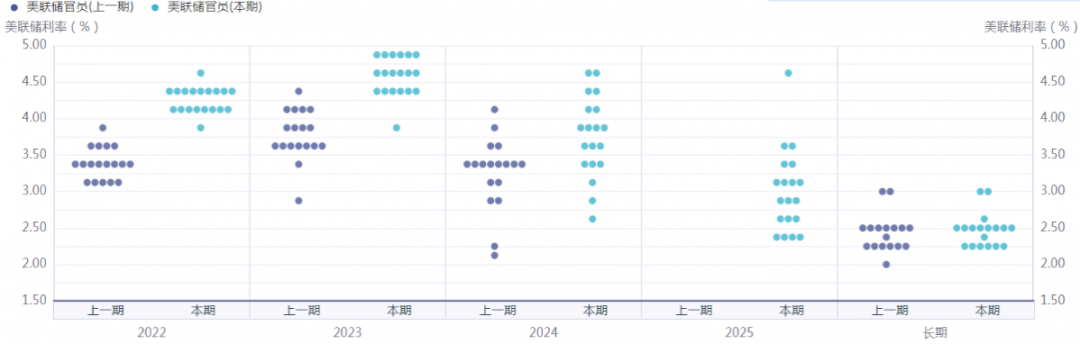

疫情防控优化调整,国内经济复苏预期增强,消费有望回暖。新能源高增长,基建稳大盘,房地产边际改善。海外方面,美国经济处于“衰退+紧缩”状态,市场对政策紧缩的反应较为充分,在美国通胀向下拐点显现后,政策路径将沿着紧缩退坡(年底)—加息停止(2023年二季度)—降息预期升温(2023年底)的方向演绎,美元指数或将走弱,但欧美经济衰退预期又会形成宏观上的压制。后期影响铜价的宏观变量:国内疫情防控优化调整后,刺激下游需求回暖(利多);欧美经济衰退导致中国外需出口下降(利空);地缘政局军事博弈影响风险偏好(利空)。

图1 美联储利率预期点阵图

数据来源:同花顺

图2 美元指数

产业面:

需求淡季,12月初铜杆企业开工率63.29%,较上周回落4.7个百分点。截至12月初,LME铜库存8.7万吨,回落近0.3万吨。上期所铜6.5万吨,下降0.5万吨。中国电解铜社会库存11.27万吨,较上周下降0.1万吨,近期铜处于去库状态,或与铜价下跌后,部分下游企业逢低采购有关。目前出口窗口打开,部分冶炼厂捂货至可流通货源紧张,现货升水走高。短期精废价差1470元/吨,小幅扩大,利于再生铜消费。铜矿供应端,据SMM报道,中国冶炼厂与Freeport敲定2023年铜矿长单加工费基准价为88美元/吨,较2022年增加23美元/吨,创2017年以来新高,显示出未来一年铜矿供应充裕,冶炼端产量将跟随矿产端产能增加。铜市整体上处于供需偏宽松局面。中期沪铜价格在全球铜矿90%分位线成本端上方50000-55000元/吨区间,获得支撑力度较强。长期能源转型与碳中和背景下,铜价底部区间稳步抬升。

后期影响铜价的中观变量:若冬季电力供应紧张,电解铜冶炼开工率或有回落,导致冶炼端产量下降(利多)。

图3铜矿长单加工费

数据来源:SMM

图4 中国电解铜冶炼厂开工率

数据来源:SMM

交易面:

铜价已提前抢跑交易中国经济复苏逻辑和美联储紧缩退坡预期,短期快速冲高后警惕回落。