铜:静候沽空时机

观点:

近期,宏观情绪回暖,推动铜价上修,但中长期基本面转弱的逻辑仍有效。待情绪影响消退后,价格将回归基本面逻辑,建议静候沽空时机。

刚进入12月,宏观利多消息频发。首先,美联储主席鲍威尔表示美联储最早或将在12月议息会议上放慢加息节奏,同时强调,美联储仍将继续加息,并在一段时间内保持限制性的货币政策。随着偏鸽派的信号释放,美元指数跌破106支撑位下行至104附近,走弱的美元指数对大宗商品而言具有一定的利多影响。其次,自12月5日起,国内多个省市开始优化调整疫情防控相关措施,涉及核酸检测、出行、就医等诸多方面。大范围的落地措施在一定程度上提振了市场对国内未来经济需求的信心,但短期来看,市场仍较担心管控放松后的疫情反扑力度,故乐观情绪的释放幅度比较有限。

从近期沪、伦铜的价格走势来看,价格均有所上修,沪铜主力合约重回66000元/吨以上,伦铜(0-3)合约升至8500美元/吨附近。那么,后续铜价又将何去何从呢?

详细分析如下:

铜精矿供应宽松,粗铜供应偏紧。据公开数据可知,今年1-10月铜精矿进口量同比增长8.5%;1-8月国内铜精矿产量同比增长7.7%;截至12月2日,进口铜精矿周度加工费指数涨至90美元/吨以上;11月底,中国铜冶炼代表企业与Freeport敲定2023年铜精矿长协Benchmark为88美元每干吨/ 8.8美分每磅,同比上涨23美元每干吨/ 2.3美分每磅。上述数据均表明铜精矿供应将延续宽松态势,且近期电解铜冶炼企业原料库存充裕,采购现货的需求度有限,预计铜精矿加工费指数易涨难跌。

粗铜方面,截至12月2日,国产粗铜加工费在700元/吨,进口粗铜加工费在105美元/吨,不断走低的加工费表明粗铜供应比较紧张,且已影响粗炼端检修的电解铜企业的排产计划,导致电解铜产量不及预期。预计国内粗铜供应偏紧的局面将延续至明年,加工费维持低位。

图1:进口铜精矿周度TC指数(美元/吨)

数据来源(SMM)

图2:国产粗铜加工费(元/吨)

数据来源(SMM)

电解铜产量缓慢增长。国内铜精矿供应宽松,加工费指数持续上涨,加之硫酸价格止跌反弹,促使矿产铜单吨冶炼利润不低于1500元,可观的利润有利于提振电解铜冶炼企业的生产积极性和新扩建项目的落地速度。据第三方调研可知,12月处于检修状态的冶炼企业约有三家,且均集中在粗炼端,在粗铜供应紧张的情况下,或影响电解铜产量的释放,但大冶有色的新投项目已开始出量。故12月电解铜月度产量有望增至93万吨,且后续矿端宽裕或逐步过渡到锭产量增长。

据海关数据知,10月电解铜净进口量约24万吨。11月进口窗口在盈亏附近徘徊,但考虑到海外电解铜库存水平偏低,以及国内电解铜产量环比增加等因素,预计12月电解铜净进口量在20万吨左右。

图3:电解铜产量(万吨)

数据来源(SMM)

图4:电解铜净进口量(万吨)

数据来源(海关总署)

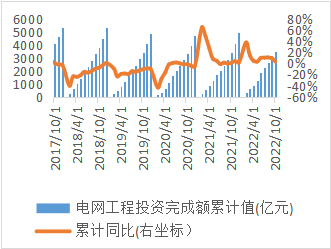

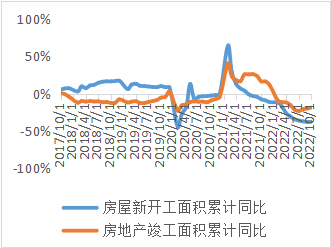

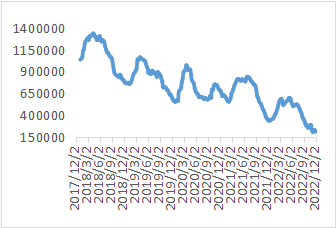

国内消费将转弱。近期,我国政府“三箭齐发”保交楼,在各省市逐步优化调整疫情防控相关措施,但北方已进入季节性消费淡季,随着天气转冷,房地产、公共交通等户外基础设施建设项目的施工将受限。同时,听闻国家电网已开始考虑明年的电力投资计划,部分订单或转移至明年年初交付,故年底的线缆集中交货需求不强。另外,临近年末,部分下游企业开始控制采购需求,有意收紧资金流,一定程度上将影响终端消费表现。因此,我们认为12月国内铜消费将季节性转弱。

图5:电网工程投资额

数据来源(Wind)

图6:房地产相关数据

数据来源(Wind)

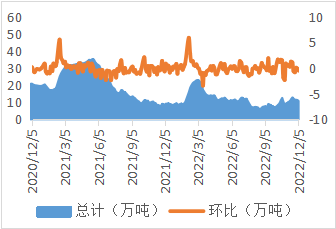

海外延续低库存,关注国内社库变化。截至12月初,国内电解铜社会库存不足11万吨,保税区库存约2.5万吨,全球电解铜显性库存(SHFE+LME+COMEX+保税库)约21万吨,低库存逻辑继续有效,给予铜价强支撑。随着国内电解铜产量增加,消费走弱,电解铜社会库存或将进入累库周期,预计将在12月中下旬逐步显现,若累库兑现,基本面的强支撑逻辑将转弱。

图7:国内电解铜社会库存

数据来源(SMM)

图8:全球铜库存(吨)

数据来源(同花顺)

由此可知,尽管宏观情绪回暖对金融属性极强的铜价而言具有拉动作用,但中远期基本面转弱的预期将限制铜价的反弹空间,并在宏观影响消退后给予价格下行压力。因此,在当前位置,与其盲目追涨,不如静候沽空时机。