2018年是国内铜板带行业总体运行良好,产量增速大大快于铜加工行业平均水平;产能利用率有所提升,产业集中度进一步提高;出口增长快于进口,净进口量持续收缩,但出口量仍远小于进口量。

1.行业生产运营良好,产量增长快于产能

根据安泰科统计,2018年我国铜板带排加工行业产能将近462.6万吨,同比增长5.19%;产量354万吨,同比增长8.59%。2018年综合产能利用率约75%,较2017年的72.65%,提高2.35个百分点。

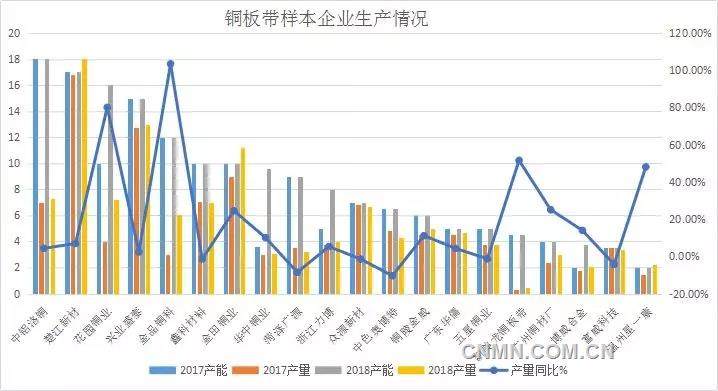

安泰科选取20家主要铜板带企业(不含铜排生产商),对其产能、产量情况进行重点观察:总产能172.3万吨,同比增长10.80%;总产量155.5万吨,同比增长12.50%;平均产能利用率为67.90%,较2017年小幅提高1.02个百分点。可以看出样本企业产量增长幅度大于产能增长幅度,企业经营情况好于行业平均水平。

国内铜板带样本企业产能、产量情况

2.产能继续扩张,行业集中度不断提高

根据安泰科调研情况,2018-2020年国内合计将新增产能约96.3万吨,产能将在2018-2020年陆续获得释放,其中2018年投产产能约26.3万吨。

铜板带行业的产能扩张,主要集中在大中型企业,例如:楚江新材2019年将增加约7.5万吨产能;华中铜业高精铜板带箔二期6万吨扩建项目已于2018年11月试生产,产品包括框架材料、铜铬系列材料、锡磷青铜板带、白铜板带等;花园铜业6万吨1320mm超宽幅精密铜板带项目,2018年底在浙江东阳投产。

安泰科统计的20家样本企业,2018年的产能占比为37.25%,比上年提高2.59个百分点;产量占比33.05%,提高1.15个百分点。产能和产量占比均有提高,显示行业集中度得到进一步提升。

3.出口增长快于进口,但出口量远小于进口

2018年,中国铜板带贸易量17.69万吨,同比增长4.67%。

进口方面,2018年进口各类铜板带共计13.38万吨,同比小幅增长0.6%;进口额12.98亿美元,同比增长12.67%;进口均价9.70美元/kg,同比增长11.62%。

日本和韩国一直是中国各类铜板带材进口的两大主要来源地,2018年从日本和韩国分别进口了4.11万吨与3.00万吨,合计占进口总量的53.10%;其他的主要进口来源地还有德国、台澎金马关税区、美国、荷兰等,前10大进口来源地合计进口铜板带13.20万吨,占当年总进口量的98.62%。

出口方面,2018年出口各类铜板带共计4.31万吨,同比增长19.72%;出口额3.59亿美元,同比增长25.09%;出口均价8.34美元/kg,同比增长4.64%。出口单价远低于进口,显示出口产品的档次仍有待提高。香港和日本一直是国内各类铜板带出口的主要目的地,2018年分别出口7849吨、6130吨,合计占出口总量的32.40%;其他的主要出口目的地还有马来西亚、印度、越南、台澎金马关税区等,前10大出口目的地合计出口量37781吨,占比为85.60%。

2018年净进口量9.07万吨,比上年减少0.63万吨,呈持续收缩趋势,显示随着国内铜板带行业生产技术水的提升,正逐步实现进口替代,对进口铜板带的依存度正在降低。同时,在铜加工材总进口量中(以实物量统计),铜板带排比重为62.62%,是铜材中最大的进口产品,说明国内在高端铜板带产品方面还有较大的市场空间和发展潜力。