近日,紫金矿业旗下刚果(金)的卡莫阿-卡库拉铜矿发布2022年生产业绩。2022年度,卡莫阿-卡库拉铜矿生产精矿含铜金属量同比增长215%至333,497吨,交出了一份“漂亮”的成绩单。

据媒体报道,卡莫阿项目技改工程超计划推进,正在进行最后阶段的装机工作,计划2023年4月进行联动试车,加快实现一期、二期选厂的综合设计产能提升至920万吨/年,将铜产能提升至约45万吨/年。随着产能的不断提升,项目团队预计2023年卡莫阿-卡库拉铜矿生产精矿含铜的指导目标约为39-43万吨。

卡莫阿-卡库拉铜矿,正在成为中国铜消费的最大保障!

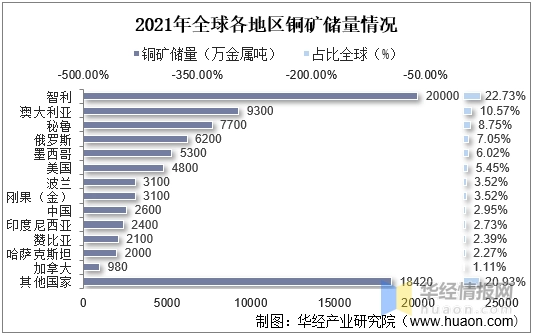

我国铜矿资源较为贫乏,约占全球总量3%,而且资源禀赋条件较差。但我国是全球最大的铜消费国,中国精炼铜行业庞大的产能体量带来了巨大的铜精矿需求,铜精矿的对外依存程度正逐年提高。

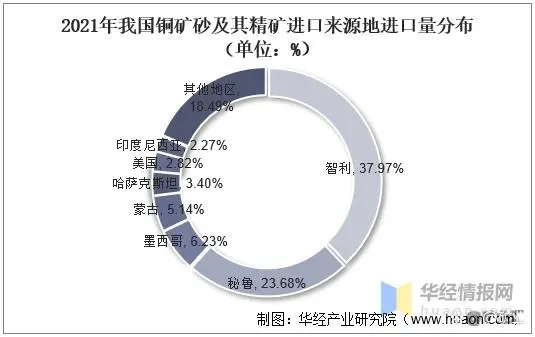

2021年,我国铜精矿产量185.5万吨,仅能满足精炼产量需求的17.7%,导致2021年,我国净进口铜矿砂及其精矿2342.8万吨,较上年增长7.4%,进口铜废碎料169.3万吨,较上年增长79.6%,整体铜矿对外依存度高达82%。

2022年,全球铜矿开采干扰较多。尤其中国传统的进口大国-智利和秘鲁。智利方面,2022年1-9月,智利铜精矿产量累计为389万吨,同比下降 6.67%,主要受疫情、矿石品位下降、干旱地震、事故、罢工等干扰,预计全年减量超过30万吨。秘鲁方面,社区对铜矿运输道路进行封锁,对南方铜业Cuajone、五矿LasBambas等项目采矿活动产生较大干扰。

中国冶炼产能仍处于扩张期,此消彼长之际,我国冶炼厂持续面临“原料紧张、利润微薄”的窘境。

随着碳中和、新能源时代的到来,新的铜资源需求空间将被打开,我国精炼产能仍处于扩张期,让本就捉襟见肘的铜矿供应,更加雪上加霜。

2023年,海外Pedra Branca、Musonoi、T3 Project、Chernogorskoye和Carrapateena铜矿,扩建项目有Quellaveco、QB 2、Chuquicamata、Kamoa-Kakula、Udokan等新增投产和改扩建项目将释放约89万吨产量,国内巨龙铜业和乌奴格吐山也将释放约4.5万吨产量。但矿端干扰不断,警惕南美政治局势风险和全球资源保护主义抬头。

2023年,受益于存量修复和新增产能投放,全球铜矿供应有望从紧平衡转向宽松,但2024-2025年,全球没有大型铜矿山投产,增量贡献以原有铜矿产能释放为主。并且,2025年之后,随着全球矿山投资减少、矿山老龄化问题显现,铜矿供需有望迎来转折。

未来几年,全球铜市将暗流涌动,中国需要越来越多的“卡莫阿-卡库拉”,保障中国铜资源供应的稳定和安全!

来源:矿业汇