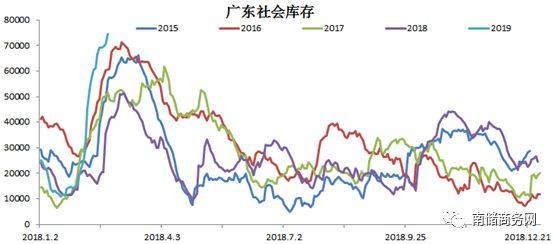

2019年春节假期逐渐远去,但广东电解铜累库存的脚步并未停止,截止至2月25日即正月廿一,广东仓库电解铜库存为7.45万吨,较春节前2月1日的2.86万吨,增加4.59万吨增幅161%,并创下近5年来的新高,具体走势见下图。

缘何今年广东库存在节后持续增加,并创下新高呢?我们南储商务网铜研究小组认为有以下几个原因:

1, 2019年春节前下游放假时间普遍较早,节前积累的库存较过去几年高,详见下表

从上表我们可以看到:19年春节放假前一天的库存是17年来的最高值,节前两周的增量高达1.7万吨,过去几年的增量都不到8千吨,可见今年节前消费实在是太差了;

2,2019年春节后消费迟迟未复苏,令节后累库存量大幅增加,从上表我们可看到,19年节后两周的增量为4.59万吨,过去几年的增量都不到3.7万吨;

3,从下表我们可以看出19年节后出库量为过去3年来的新低,仅为2.24万吨,较去年的4.26万吨,大幅下降2.02万吨;并较17年的2.52万吨降低0.28万吨,考虑到17年广东铜下游新投产能约15万吨,因此与17年对比出库量并不准确,但也能从侧面反映19年下游消费的疲弱。

由此看来,在到货量没有增加反而略为减少(19年节后两周到货量为6.7万吨,18年则为6.9万吨)的情况下,出库量大幅减少是导致19年广东库存大幅增加的最主要原因。

4,造成19年春节后出库量如此低迷的原因,我们认为有以下几个:

1) 下游开工时间正常,但因节后铜价持续暴涨,其补货欲低迷;

2) 广东周边几个新冶炼厂直接发货至下游,挤占了市场份额,并令仓库出库量减少,该部分量我们预计有6千吨左右;

3) 下游节后订单较往年下降,具体表现为:

空调企业排产量下降:2月重点空调企业的排产量为833万台,同比下降-3.7%;环比大幅下降33.5%。而据我们南储商务网铜研究小组调研所知:今年春节除了某一家空调企业放假时间短点,其他的空调企业放假日期都稍有点长。

电缆企业普遍反映,节后订单量基本与上年持平或略有下降;部分企业反映说长期订单还可以,但短期订单不足;这和下游基建等开工迟有关系,真正需求好坏要等到3月两会后才能明朗。

4) 受精废价差较大(详见下表)影响,2019年节后废铜杆迅速占领市场,其开工率也接近满产(节前不少废铜杆企业都囤了不少废铜,且节后废六类也大量流入市场,保证了其原料来源);这令不少电解铜杆企业都受到冲击,开工率下降,从而令电解铜消费量下降。2018年则因精废价差持续收窄,电铜杆企业开工率高,电解铜消费量好。

展望未来

我们认为短期内广东仓库电解铜库存仍难下降,并有进一步走高的可能,未来可能会冲击8万吨。不过我们认为进入3月后,库存量将持续回落,原因有以下几点:

1) 加工企业的开工率随着终端的复苏将持续上升;

2) 即便铜价不会大幅回落,在刚需的迫使下(目前大多数企业节前的囤货已经消耗完毕)其也会增加采购量;并且可能会引发企业因忧虑后市铜价持续上涨而提前大量补货;

3) 近期进口废铜亏损扩大,料后续能进口回国的6类废铜量将大幅减少,这将降低废铜杆的开工率,提高电解铜杆企业的开工率;

4) 近期出口有盈利,冶炼厂将加大出口的力度;

5) 3月将有大型冶炼厂检修,届时可能会影响1-2万的到货量,3月到货量可能只有6万甚至更少,广东市场月均消费量约为8万吨,3月为旺季出库量可达8.6万左右,若按此计算我们预计19年3月广东库存将减少2.6万吨,届时广东升贴水将扭转目前持续下跌的局面。