来源:SHMET

五矿资源(MMG)日前发布业绩报告,该公司2022年全年铜总产量(电解铜加铜精矿含铜)为305053吨,同比减少10%,主要是由于秘鲁的Las Bambas的社区抗议活动影响加大。在社区持续抗议活动导致停产逾50天后,2022年Las Bambas年度铜产量为25.48万吨,稍高于最新指导的25万吨,但较2021年减少12%。MMG2022年第四季度铜产量为8.6万吨,环比减少10.2%,同比增加11.5%。

摘 要

• 2022年第四季度可记录总工伤事故频率(TRIF)为每百万工作小时0.67,而2022年全年TRIF为1.25。

• 2022年全年的所有产量及成本符合或超出各五矿资源矿山的最新指导。

• 2022年全年的铜总产量(电解铜加铜精矿含铜)为305,053吨,较2021年减少10%,主要由于Las Bambas的小区抗议活动影响加大。2022年全年的锌总产量为224,551吨,较2021年减少10%,主要由于2022年初新冠病毒影响可用劳动力,连同矿石品位下降,继而影响Dugald River及Rosebery的产量。

• 在小区持续抗议活动导致停产逾50天后,2022年Las Bambas年度铜产量为254,836吨,稍高于最新指导的250,000吨,但较2021年减少12%。

• Las Bambas第三球磨机于第四季度顺利投产。在第三球磨机的支持下,矿山实现二零二零年以来最高的季度选矿处理量,亦为矿山历来第二高季度处理量。

• 自2022年十二月初秘鲁前总统卡斯蒂略被弹劾后,秘鲁经历了广泛的社会动荡。广泛的抗议活动导致南部道路走廊多番中断,对采矿业造成大范围影响。Las Bambas已在矿山部署保安人员,目前矿山财产安全。公司的首要关注依然是所有员工、承包商及更广泛的小区成员的健康和安全。随着物流运输中断,由于关键物资短缺,Las Bambas已被迫逐渐减产。

• 于第四季度,本公司与参与2022年矿区抗议的六个小区及其影响范围内其他小区的对话及协议执行取得良好进展。遗憾的是,由于全国性抗议导致的安全问题,所有对话桌被迫暂停。我们期待于社会动荡平息后积极推进相关对话。

• 2022年Kinsevere生产电解铜49,070吨,较2021年增加2%,乃由于恢复采矿活动后给矿品位上升及高品位第三方矿石供应增加所致。

• 在国际商会(ICC)作出有利的初步裁决以及MMG与Gécamines及地方当局接洽后,占据Kinsevere的SokorosheII及Nambulwa租地的武装人员及第三方已离开。五矿资源继续在Nambulwa的作业,并于2022年十二月对SokorosheII进行首次实地考察,目标是于2023年一月恢复施工。仲裁程序正在进行中,五矿资源亦继续与Gécamines就延长Kinsevere矿山寿命及获得周边卫星矿开发许可开展合作。

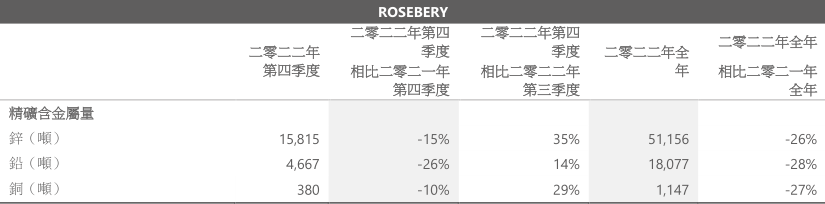

• Kinsevere扩建项目(KEP)建设,包括过渡至开采及处理硫化矿并开始钴的生产,如期推进。钴厂房的所有土木工程已经完成且已开始安装设备。长周期设备已运送至矿山,设备安装已开始。选矿厂及焙烧厂的具体工程设计正在进行中。新尾矿坝的土方工程已开工。•2022年Dugald River生产锌173,395吨,较2021年减少4%,主要由于年初新冠疫情影响可用劳动力,连同品位下降所致,但被创纪录选矿回收量部分抵销。按锌当量计,产量连续第三年超过200,000吨。于第四季度,Dugald River达至过去两年来最高采矿量。•2022年Rosebery生产锌51,516吨,较2021年减少26%,乃由于长期品位下降,年初新冠疫情影响可用劳动力以及第二及第三季度对采矿顺序进行调整所致。第四季度为年内锌产量最高的季度。

2023年展望

• 2023年Las Bambas铜的指导产量介乎265,000至305,000吨。这代表较2022年有所改善,惟将取决于秘鲁目前正在经历的大规模政治抗议活动能否较快结束,精矿物流运输能否恢复稳定。如社会动荡较快结束,且可与Huancurie小区达成全面协议,预期Chalcobamba矿床将于2023年下半年开始开发。

• 2023年Las Bambas的C1成本预期介乎1.70美元至1.90美元/磅,较2022年有所上升,此乃由于消耗品成本上涨、精矿运输量增加、采矿资本化程度降低以及由于2022年的延迟导致社会、开发及维护活动增加所致。

• 2023年Kinsevere电解铜产量预期介乎40,000至48,000吨,由于由氧化矿开采过渡至硫化矿开采,氧化矿吨数逐渐下降。2023年的C1成本预期介乎每磅2.50美元至2.80美元,与2022年大致相同。

• 2023年Dugald River锌精矿含锌产量预期介乎170,000至185,000吨。2023年的C1成本预期介乎每磅0.90美元至1.05美元。成本上升包括开采成本上升及天然气价格飙升。生产活动过渡至业主开采模式以及2023年初开始太阳能供电,将部分缓解成本之升幅。•2023年Rosebery锌精矿含锌产量预期介乎55,000至65,000吨,2023年C1成本介乎于每磅0.35美元至0.50美元。尽管锌产量有所增加,由于全行业成本上涨、副产品贡献减少以及加工费上升,C1成本预计增加。

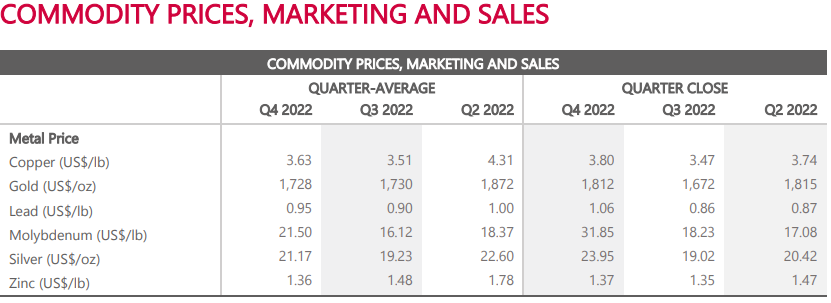

市场价格及销售:

分部门产量:

LAS BAMBAS:

第四季度及2022年表现

2022年第四季度LasBambas生产73,093吨铜,较2021年同期增加12%,但较第三季度减少9%。

第三球磨机于第四季度顺利投产,支持选矿处理量增加,在第四季度达到13.5百万吨,为年内最高的季度,亦为矿山历来第二高的季度。

第四季度采矿活动受小区抗议所影响,导致出入物流及人员流动受阻,迫使采矿量下降。由于再处理矿石品位较低,选矿品位由第三季度的0.75%下降至0.64%,平均回收率由85.6%下降至83.7%。

整体而言,2022年LasBambas的铜产量为254,836吨,略高于最新指导的250,000吨,乃得到新近投产的第三球磨机所支持。然而,在小区抗议活动增加包括矿山于第二季度停产逾50天的影响下,产量较2021年减少12%。

全年C1成本为1.53美元/磅,低于指导范围的1.60美元/磅至1.65美元/磅。主要因为钼价上升,采矿活动减少及精矿物流开支下降所致。

有关小区及物流运输的最新资料

2022年第四季度,LasBambas继续遭遇间歇性堵路,导致进出矿山物流受阻。自2022年十二月初秘鲁前总统卡斯蒂略被弹劾后,秘鲁经历了广泛的社会动荡。广泛的抗议活动导致南部道路走廊多番中断,对采矿业造成更大范围的影响。LasBambas已在矿山部署保安人员,目前矿山财产安全。公司的首要关注依然是所有员工、承包商及更广泛的小区成员的健康和安全。

随着物流运输受阻,LasBambas由于关键物资短缺已被迫逐渐减产。如果形势不发生改变,矿山自2023年二月一日(秘鲁时间)起将停产维护。

第四季度,本公司与参与年中抗议的六个小区及重载公路物流走廊沿线的其他小区的对话及协议执行取得良好进展。与Huancuire小区的对话于2023年一月恢复;亦与Fuerabamba小区建立持续的对话桌,以讨论协议执行情况。遗憾的是,由于全国性抗议导致的安全问题,所有对话桌被迫暂停。我们期待于社会动荡平息后积极推进相关对话。

由于铜精矿物流暂停,截至2022年十二月三十一日,矿山的铜精矿含铜库存增加至约85,000吨。

2023年展望

2023年LasBambas铜产量预期介乎265,000至305,000吨。这代表较2022年有所改善,惟将取决于秘鲁目前正在经历的大规模政治抗议活动能否较快结束。如社会动荡较快结束,且可与Huancurie小区达成全面协议,预期Chalcobamba矿床的开发将于2023年下半年开始。2023年LasBambas的C1成本预期介乎1.70美元至1.90美元/磅,较2022年有所上升,此乃由于消耗品成本上涨、精矿运输量增加、采矿资本化程度降低以及由于2022年延迟导致的社会、开发及维护活动增加所致。

KINSEVER:

第四季度及2022年表现

2022年第四季度Kinsevere生产电解铜12,406吨,较2021年同期增加11%,但较第三季度减少15%。较上个季度的产量减少主要由于国家电网供电不足,导致选矿处理量下降18%。

在第四季度,已开采氧化矿的品位上升及较高品位的第三方矿石供应增加导致平均给矿品位上升至2.52%,相比第三季度为2.44%。受惠于给矿品位上升及选厂表现强劲,12月份的平均选矿回收率达到97.6%,为2022年的最高水平。

Kinsevere2022年全年产量为49,070吨,接近最新指导45,000至50,000吨的上限,较2021年增加2%。全年C1成本为2.55美元/磅,处于指导(2.50至2.80美元/磅)下限,反映下半年产量相对更加强劲以及在行业成本上升的环境中着重控制成本。

Kinsevere扩建项目的最新数据

Kinsevere扩建项目(KEP)建设,包括过渡至开采及处理硫化矿及开始钴的生产,继续推进。钴厂房的所有土木工程已经完成且已开始安装设备。长周期设备已运送至矿山,新尾矿坝的土方工程已开工。

Kinsevere下一阶段的开发将使Kinsevere矿山年限延长至少13年,倘全面投产,将可使年总产量达至电解铜约80,000吨及氢氧化钴含钴介乎4,000至6,000吨。预期于2023年生产首批钴,于2024年生产首批来自硫化物给料的铜。

2023年展望

2023年Kinsevere电解铜产量预期介乎40,000至48,000吨,主要由于由氧化矿开采过渡至硫化矿开采,同时氧化矿吨数逐渐下降所致。

2023年C1成本预期介乎2.50美元至2.80美元/磅,与上年相比大致相同,反映了来自消耗品价格、运输成本及电力价格带来的成本压力,部分被开始钴生产后副产品的抵扣上升所抵销。自2024年起,在稳定运营后,预期铜产量提升及副产品钴抵扣可使矿山的C1成本大幅降低,使Kinsevere的成本处于全球成本曲线的下半部分。

SokorosheII及及Nambulwa的最新资料

于第四季度,五矿资源向国际商会(ICC)对国营矿业公LaGénéraledesCarrièresetdesMinesS.A.(Gécamines)提出仲裁,并同时继续与Gécamines直接洽商,以解决有关进入本公司矿权租地的问题。在国际商会作出有利的初步裁决以及五矿资源与Gécamines及地方当局接洽后,位于SokorosheII及Nambulwa租地的武装人员及第三方已离开。本公司继续在Nambulwa的作业,并于2022年12月21日日对SokorosheII进行首次实地考察,目标是于2023年1月恢复施工。此前,尽管五矿资源持有该两处有效及已登记租约,武装人员及与Gécamines签署研究合约的第三方分别于2022年7月1日及2022年9月16日占据SokorosheII矿权租地及Nambulwa矿权租地。

Nambulwa及SokorosheII对KEP未来的成功十分关键。仲裁程序正在进行中,五矿资源亦继续与Gécamines就延长Kinsevere矿山寿命及获取卫星矿开发许可开展合作。

ROSEBERY:

第四季度及2022年表现

2022年第四季度Rosebery生产锌精矿含锌15,815吨及铅精矿含铅4,667吨,为年内锌产量最高的季度。锌及铅产量较2022年第三季度分别上升35%及14%,反映了采矿顺序导致矿石品位上升以及来自残矿回采的较大贡献。

于2022年十二月二十七日(星期二)中午12点40分左右,Rosebery矿山附近发生丛林大火,幸而所有Rosebery人员安全撤离现场。Rosebery应急响应团队、其他员工及承包商与塔斯曼尼亚州消防局及当地应急服务部门紧密合作,协助灭火工作,并提供设备及水车以扑熄大火。

火灾损坏了维持营运的电力基础设施,而更换及修复受损电缆的工作持续至2023年一月二日。在此期间,营运逐步恢复,并于2023年一月六日达到全面开采产能。本公司感谢塔斯曼尼亚州政府、当地议会、应急服务部门、附近采矿公司及我们的员工给予的大力支持,使营运得以尽快恢复。

全年锌产量为51,516吨,与经修订指导保持一致,但较2021年水平低26%。产量较去年减少主要由于年初新冠疫情影响可用劳动力、矿山品位下降以及第二及第三季度的采矿活动顺序调整所致。

年内贵金属产量合共为金11,087盎司及银5,624盎司,均较2021年有所减少,乃由于开采顺序改变及品位下降所致。

全年C1成本0.26美元/磅处于经修订指导0.25美元至0.35美元/磅的下限,但高于2021年,乃由于产量减少及副产品价格下跌所致。

2023年展望

2023年Rosebery锌精矿含锌产量预期介乎55,000至65,000吨,比2022年有所增加,主要由于可用劳动力有所增加以及采矿量和矿石品位有所提升。

2023年C1成本预期介乎每磅0.35至0.50美元,较2022年有所增加,主要由于采矿行业成本上升、副产品抵扣预期降低以及加工费增长所致,部分被较高的预期产量所抵销。

为延长开采寿命,Rosebery计划于未来两年加快勘探工作。矿山继续与气候变化、能源、环境及水资源部(DCCEEW)及部长接触,并提供所有必要的数据及文件,同时等待部长对我们建议在South Marionoak进行的初步工程作出决策。

与此同时,矿山继续研究安全可行的潜在方案增加现有尾矿库的短期库容。延长Rosebery矿山寿命的可持续尾矿库方案依然是矿山的关键优先事项,我们将继续积极探索所有可行方案。