摘要:.中短期内有色金属板块体现两个逻辑的交替。一个是国内利好政策下的需求修复,一个是美通胀和就业数据是支持货币政策持续收紧,还是支持其经济软着陆。疫情后就业结构改变,劳动力就业意愿降低,导致职位空缺率升高。所以失业率下降,而工资增速上升,高频数据周申领失业金人数未明显增加。

操作建议,国内传统旺季国内需求修复的韧性将有所加大,但是不改变全球经济衰退的大趋势,各品种的基本面差异只体现在上行趋势的重心位移,以及在价格演绎路径上有细微的差异。其中铜基本面偏紧缺而金融属性较强,对预期的体现较强,预期落空时回落幅度也较大较快。区间预判:3月沪铜主力63800-71500 外盘8250-9300在套期保值方面,买入保值逢高减仓谨慎持有,卖出保值可持有;套利方面:买内盘卖外盘

风险提示:地缘政治紧张局势扩散蔓延、国内旺季需求不及预期、国内房地产恢复不及预期

一、铜供给情况分析

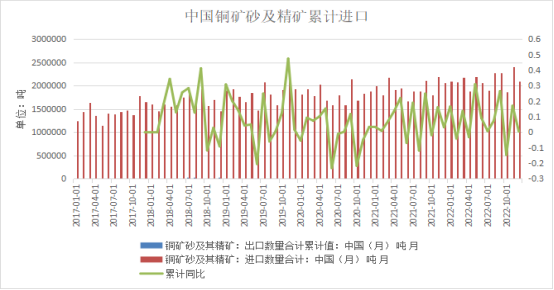

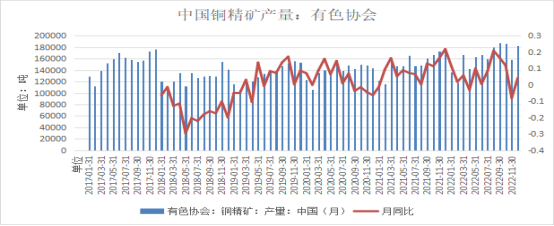

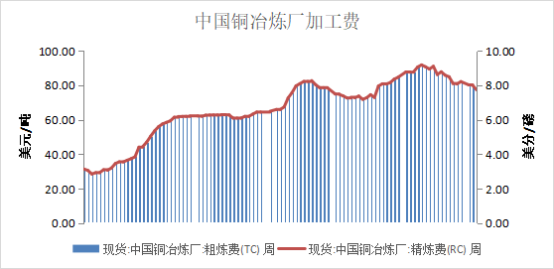

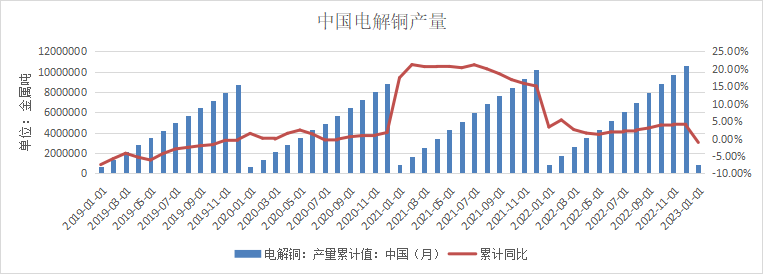

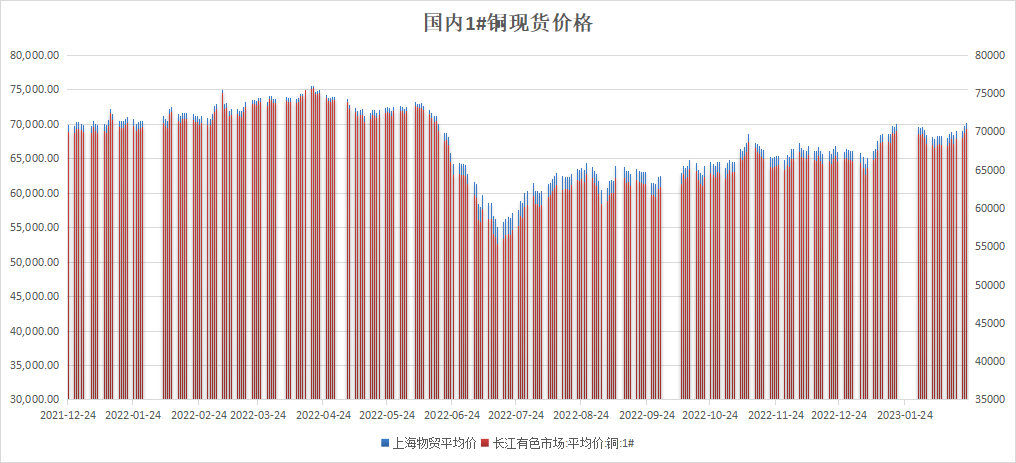

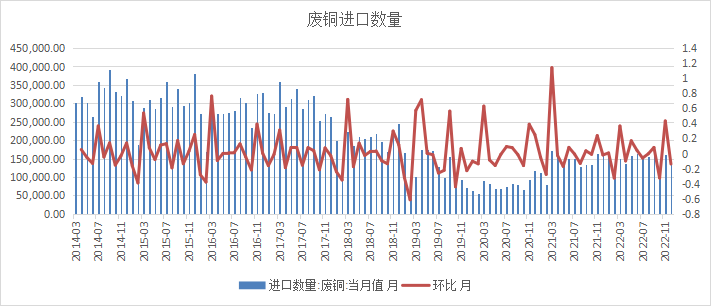

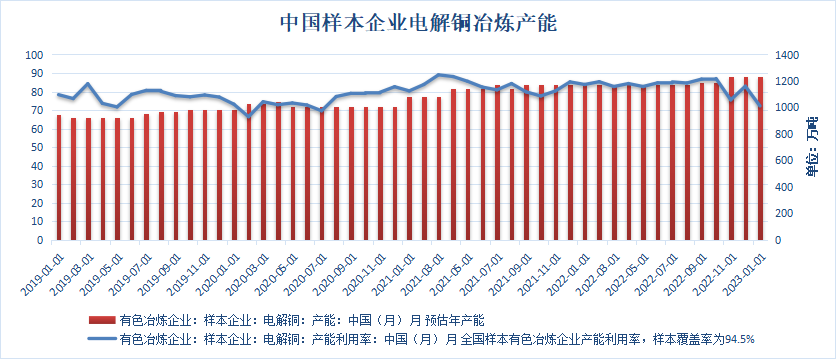

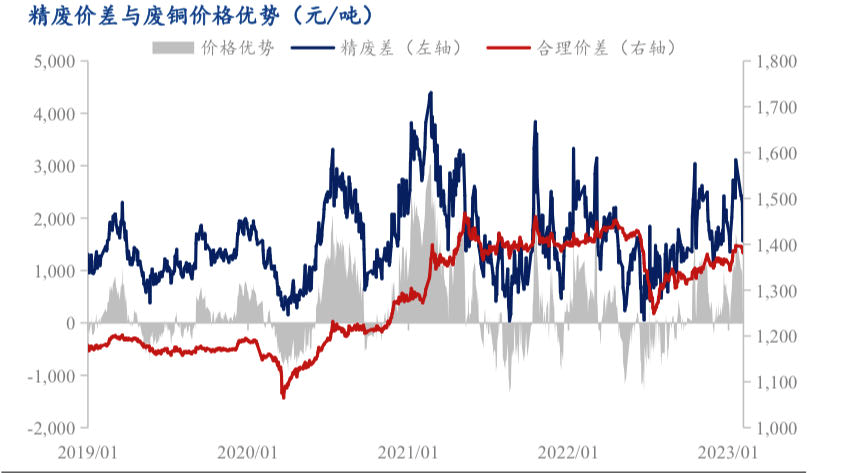

(一)矿端:2月17日,中国铜冶炼厂加工费77.4/7.74美元/吨/每磅/美分,较1月底下跌4.8/0.48.2023年1月中国冶炼产能为1236万吨,产能利用率72.22%,较去年12月下降,去年同期为83.8%。从供给来看,去年12月,中国累计进口铜矿砂及精矿为210.3029万吨,累计同比增加0.47%,中国有色协会铜矿产量累计为194.9942万吨,去年同期为182.9964万吨,累计同比增加6.56%。库存数据来看,2月17日,铜精矿港口库存减少12.3万吨至95.2万吨。2月冶炼加工费持续下滑,即便在产能利用率下滑的情况下,表明铜矿供应更紧缺的情况。海外供应端干扰持续,秘鲁和印尼发运依然不畅,部分矿山停产,包括LasBambas和全球第二大铜矿Grasberg.经我的钢铁网调研了冶炼企业年度产量计划,数据显示,2023年50家(覆盖率96.7%)企业产量计划为1095万吨,较2022年增加74万吨。其中增量来自于阳新弘盛、江铜清远和浙江富冶在2022年的爬产,以及2023年白银有色和北方铜业的扩产。全年加工费下行压力较大,预计铜精矿供给难保产量新增计划量。电解铜:2月电解铜价格上涨。长江有色市场平均价1#价格上涨730元/吨至70370元/吨。LME现铜价格上涨46美元/吨,LME_CU(0-3)下跌23美元/吨。内外盘表现均为期强现弱。1#电解铜上贴水下跌50元/吨至贴水80元/吨。1月中国电解铜产量为86.2448万吨,累计同比减少1.12%。产量减少体现了矿端供应紧张,而2月社库累计,更多体现了需求更少,需求恢复不及预期的情况。废铜方面,精废差攀升,显著大于合理价差。从供给看,废铜进口倒挂,进口货源流入较少。废铜供给商随着铜价上涨出货意愿好转,询报盘积极性增加。废铜下游企业补库意愿强,积极收拢废铜货源。成交环比改善,企业废铜运料有所好转。目前精废差走扩,利于废铜消费,供需均好转。

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

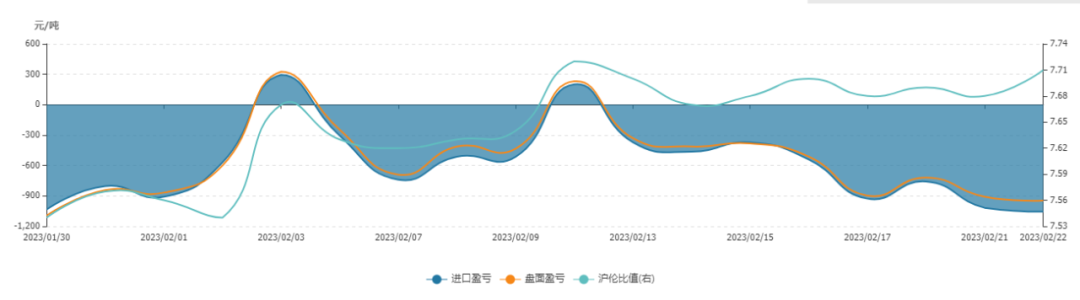

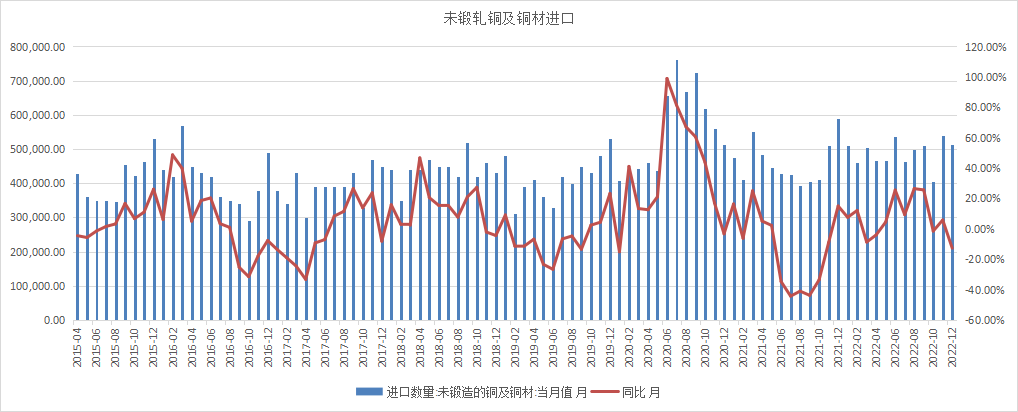

(二)12月份进口的未锻造铜及铜材为51.4049万吨,月同比减少12.75%,环比减少4.79%。1-12月累计进口量587.2023万吨,比去年同期552.98万吨,同比增加6.19%。2月沪伦比走扩,主因美指上涨,美元对人民币上行,而进口窗口延续亏损水平,主因现货依然偏弱,国内升贴水走扩,洋山溢价止跌但未上行。目前国内仍处于经济修复期,3、4月小旺季,供应偏紧缺,预计现货升水将有所表现,同时美联储加息次数偏鹰,美指偏强,利多进口盈利。

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

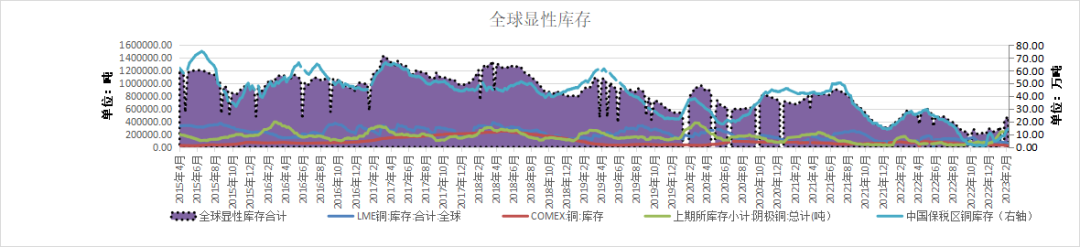

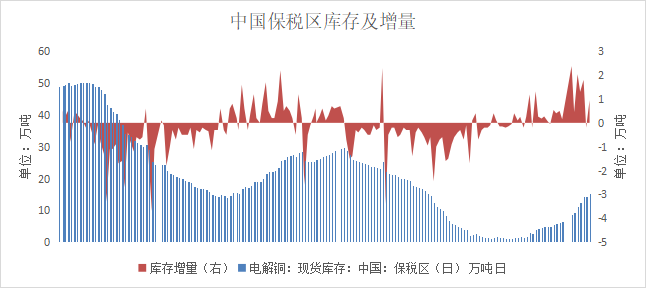

(三)截止2月17日,较上月末,上期所库存增加6.6360万吨,保税区库存增加5.39万吨,COMEX库存减少0.8184万吨,LME库存减少0.9150万吨,全球显性库存合计增加10.3416万吨。进口窗口关闭,国内社库累计更多体现供强需弱,伦铜去库体现矿端紧缺,全球库存累计体现矿端供应紧缺的情况下,需求更弱的情况。

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

(四)铜材及终端消费情况分析

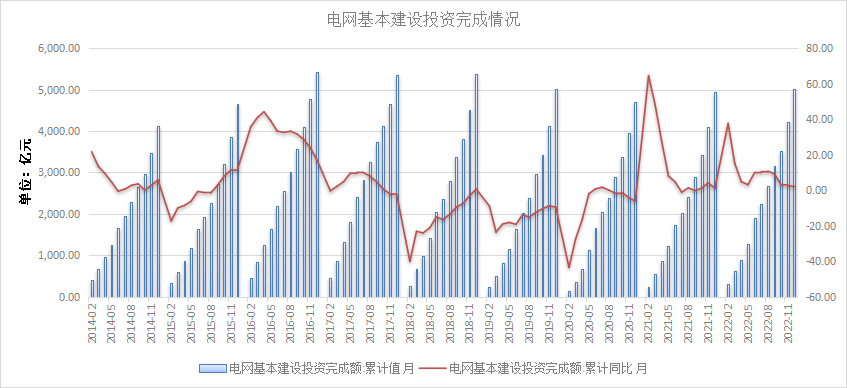

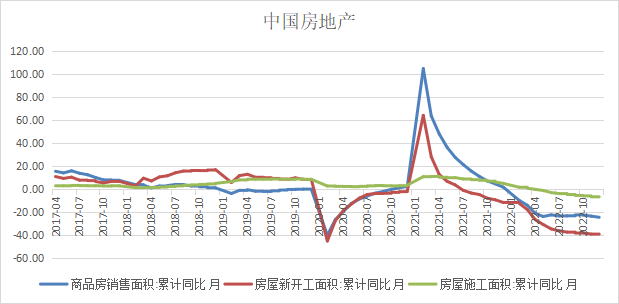

(1)电网投资额通常由三部分组成,土建、电网建设相关设备和材料、智能化三大方面。近年来政策导向下,土建已基本饱和;长期来看,可再生资源以及新能源汽车充电桩等推动的电网改造将拉动部分铜需;电网智能化空间可期。1-12月国家电网投资完成额累计5012亿元,累计同比增长2%。截至12月中国太阳能电池产量累计值为34364.2万千瓦,累积同比增长47.8%。1月发改委发文称将加快新型能源体系建设,对市场信心有所提振。2月全国各地加快复工复产进程。据百年建筑近日调研数据显示,截至今年2月14日,全国施工企业开复工率为76.5%,环比提升38.1个百分点,较2022年正月廿四提升6.9个百分点。此外,各省份也加快推动重大项目开工建设,开启基建“加速跑”模式。预计一季度的基建投资增速有望继续保持较强力度。建筑行业:1月商品住宅售价数据现实,一线城市环比转账,二三线城市降幅放缓。2023年1月新增人民币贷款显著增加,尤其是企事业单位月增加3.5万亿元,为可追述数据以来最高水平,一方面年初银行加大放款力度,一方面市场回暖,资金需求增加印证了企业对经济预期转暖的实际(制造业PMI回归荣枯线以上)。从结构上看,对公信贷为主要增量,而居民消费和投资意愿依然不振,预计消费预期将逐渐恢复。从融资需求来看,居民的购房意愿未见明显提升。据wind咨询,截至12月地产销售面积累计同比下跌24.3%,前值-23.3%;地产新开工面积累计同比为-39.4%,前值的-38.9%;施工面积累计同比为下降7.2%,低于前值的-6.5%。截至21日,30大中城市商品房成交面积合计为748.53万平方米,去年同期为531.62万平方米,同比增加40.80%。

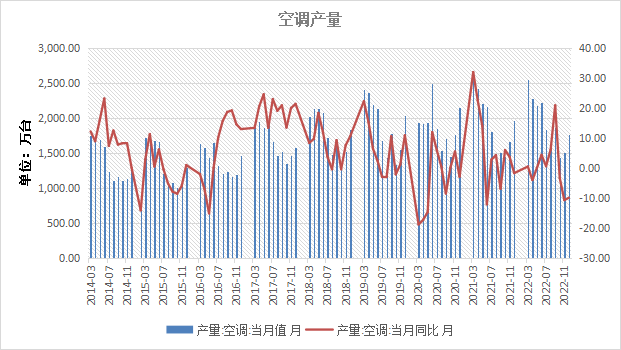

(3)家电据wind咨询,2022年1-12月空调产量合计为22247.3万台,去年同期21835.7万台,同比增长1.8%。海关总署:12月中国出口空调4592万台,同比降13.0%;冰箱5489万台,同比降22.9%;洗衣机2062万台,同比降5.9%;液晶电视9226万台,同比增10.4%。据奥维云网(AVC)线下市场监测数据显示,2022年2月家电线下市场零售额市场规模统计,彩电、冰箱冰柜、小家电、净化器、扫地机器人品类线下零售规模同比有较大幅度下降,其中彩电同比下降31.4%、冰箱同比下降23.9%、冰柜同比下降56.9%,小家电同比下降43.5%、净化器同比下降48.7%、扫地机器人同比下降22.2%。而独立式干衣机、空调、洗碗机、集成灶品类线下零售规模同比有较大幅度上升,其中独立式干衣机同比上升116.1%、空调同比上升69.8%、洗碗机同比上升134.7%、集成灶同比上升114.6%。

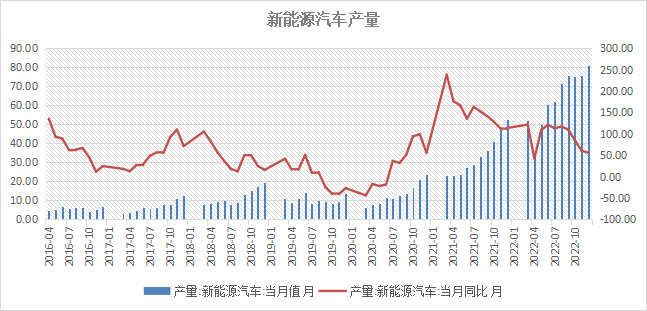

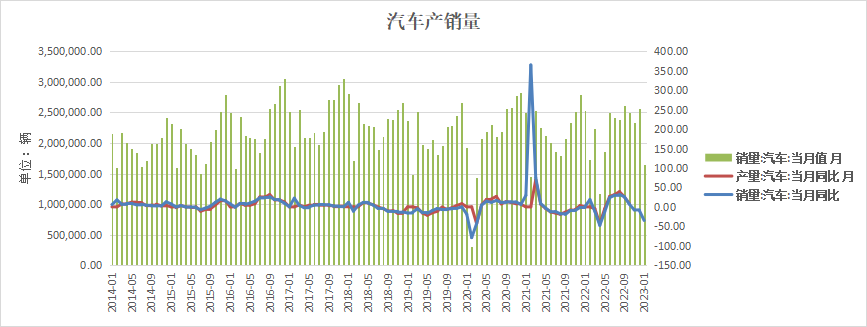

(4)汽车行业.2023年1月汽车销量为164.8966万辆,销量同比下跌34.95%。1月新能源汽车销量为40.7845万辆,同比减少9.34%。汽车2月销量普遍偏弱,符合季节性预期。国家政策规定延续免征新能源汽车购置税政策至2023年底。

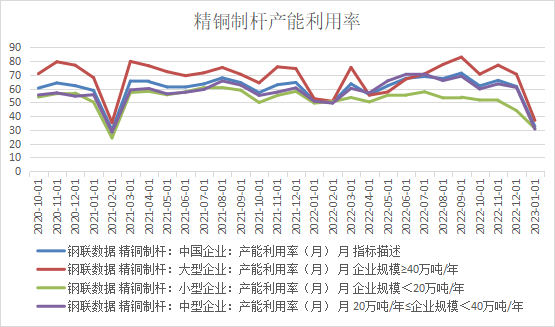

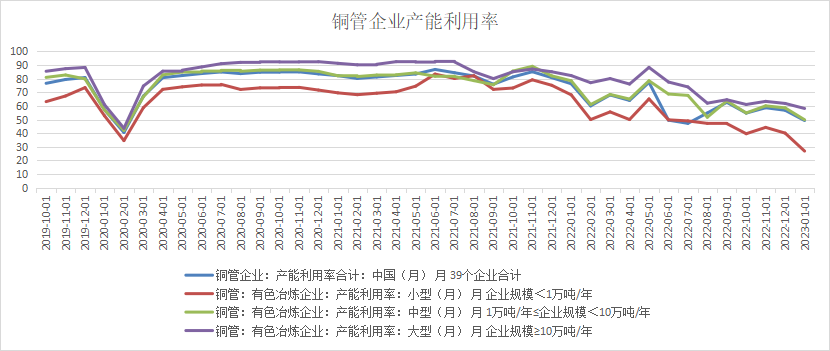

(5)铜材 1月精铜制杆开工率32.59%,12月为61.58%,去年同期为51.32%;废铜制杆开工率为57.34%,12月为37.36%,去年同期为41.24%。1月铜管开工率49.29%,12月为56.8%,去年同期为76.23%。1月铜板带开工率54.4551%,12月为75.0422%,去年同期为70.2658%。精铜杆长零单价差高企,导致下游长单提货放缓,零单成交不理想。废铜制杆,再生铜溢价严重,生产成本摊薄难度大,下游订单表现不及预期。终端方面房地产、基建地暖管但回复整体不及年前预期,新能源汽车、光伏、电网等订单恢复尚可。

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

二、行情预判

(一)铜合约间价差分析 2月沪铜连一减连三,在交割日前转贴水,体现了仓单增加的情况。预计3月国内传统旺季,消费环比将有所改善,偏近月升水,只是库存尚未见拐点,预计维持小幅升水。

(二)铜价走势预测中短期内有色金属板块体现两个逻辑的交替。一个是国内利好政策下的需求修复,一个是美通胀和就业数据是支持货币政策持续收紧,还是支持其经济软着陆。从就业数据来看,美劳工局公布的1月失业率3.4%,连续三个月下行,且低于市场预期,然而工资增速延续高位。究其原因是,疫情后就业结构改变,劳动力就业意愿降低,导致职位空缺率升高。所以失业率下降,而工资增速上升,高频数据周申领失业金人数未明显增加。这意味着“工资-成本”螺旋推动链条将持续,支持更强的通胀韧性。这导致市场对美货币政策偏鹰预期受通胀数据上行的敏感性提升。本周五公布的美1月核心PCE物价指数远超预期和前值,便导致了有色金属集体下挫。我们认为长期的交易逻辑将再度体现衰退。美债收益率深度倒挂持续体现了市场并未扭转对衰退的预期。高通胀再度拉长美联储收紧货币政策的时长和幅度,意味着更长时间的高息经济运转环境,也将意味着更深度的衰退和金融危机的可能。值得关注的是,月末地缘政治因素进入一个重要时间节点,目前看无边际利好。 接下来,国内传统旺季国内需求修复的韧性将有所加大,但是不改变全球经济衰退的大趋势,各品种的基本面差异只体现在上行趋势的重心位移,以及在价格演绎路径上有细微的差异。其中铜基本面偏紧缺而金融属性较强,对预期的体现较强,预期落空时回落幅度也较大较快。区间预判:3月沪铜主力63800-71500 外盘8250-9300

(三)操作策略与建议鉴于我们对铜价主要趋势的判断,我们建议:(1)在套期保值方面,买入保值逢高减仓谨慎持有,卖出保值可持有。

(2)期权方面:多头保值建议采取买入看涨期权,防止系统性下跌的可能。

(3)套利方面:买内盘卖外盘

风险提示:地缘政治紧张局势扩散蔓延、国内旺季需求不及预期、国内房地产恢复不及预期