江西铜业(600362)3月4日晚公告,公司拟通过协议转让方式收购恒邦集团、王信恩、王家好、张吉学和高正林合计持有的恒邦股份(002237)2.73亿股人民币普通股股份,约占标的公司总股份的29.99%,转让价格为29.76亿元。本次交易完成后,江西铜业将持有恒邦股份29.99%股份,成为恒邦股份控股股东。

风险提示:本次交易尚需经有权国资主管部门批准,并通过国家市场监督管理总局经营者集中审核后生效,协议生效后还需按照深圳证券交易所协议转让相关规定履行相关程序,并在满足股份转让协议规定的交割条件后在中国证券登记结算有限责任公司深圳分公司办理股份过户登记,上述事项存在一定的不确定性风险;本次交易存在交易各方未能依约履行义务的风险;如国内宏观经济走势以及有色金属冶炼及压延加工行业的产业政策发生重大不利变化,本次交易后存在对标的公司未来的经营业绩产生不利影响的风险。

恒邦集团主要业务最近三年发展状况:主导产品及年生产能力:黄金50吨,白银1200吨,电解铜25万吨,硫酸140万吨,磷铵及各种复合肥料40万吨,润滑油系列产品6万吨,切削液1万吨,选矿药剂3万吨,各类耐腐蚀泵5000台,白酒2000吨,热电发电能力1.2万千瓦,供热能力340吨/小时。黄金采选配套能力5500吨/日,采选能力及黄金产量均居全国黄金行业前列。

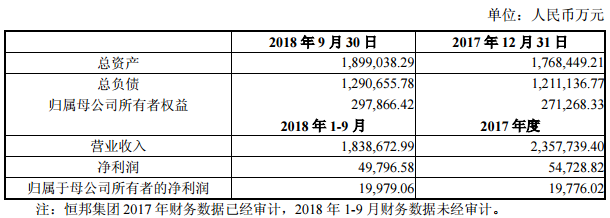

恒邦集团最近一年的主要财务数据如下表所示: