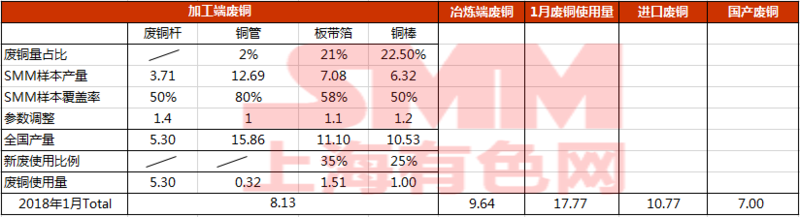

据SMM最新调研,1月SMM全国废铜消费量为17.77万吨,环比减少2.33万吨,减少11.6个百分点。废铜流向加工端8.13万吨,占比约45.7%;流向冶炼端9.64万吨,占比约54.3%。其中进口废铜消费量10.77万吨,占比约60.6%;国产废铜消费量7.00万吨,占比约39.4%。

1月加工端用废总量为8.13万吨,环比减少1.71万吨。在上月期铜价格连续下跌后,1月沪铜价格低位宽幅震荡,期间精废价差持续在千元以下,最低仅361元/吨。在价格连续下跌的行情中,持货商捂货惜售情绪明显,废铜消费也维持低迷。据SMM调研数据显示,1月废铜制杆企业开工率为50.31%,环比减少4.52个百分点。另一方面,1月末废铜行业陆续进入放假阶段,废铜供应减少,部分生产企业也提前放假,生产天数减少,由此也导致国内废铜消费量下降明显。预计2月份废铜消费量将进一步减少。

随着年后沪铜价格反弹走强,精废价差持续维持在1500元/吨左右,上周开始加工厂订单逐渐复苏,目前废铜市场表现火热,尤其在广东、江西、河南铜杆较为集中的地区,精铜杆和废铜杆价差扩大至千元以上,废铜替代精铜效应明显,对当地精铜消费形成抑制。

1月废铜冶炼量总计9.64万吨,环比减少0.62万吨。受环保和进口政策影响,去年国内再生冶炼厂出现大量关停现象,直接导致国内再生铜使用比例下降。冶炼端用废量还在继续收缩,部分炼厂减少了废铜使用比例,采用粗铜进行替代。海关进口数据显示,1月中国进口阳极铜总量共计8.64万,同比增长22%,一部分就是由于阳极铜替代废铜原料的效应。

1月中国共进口废铜18.07万实物吨,同比减少8%,但由于平均含铜品位由52%上升至76%,折合金属量为13.70万吨,同比大增近39%。目前再生冶炼厂废铜原料供应正常,预计上半年废铜原料供给不会出现紧缺,但下半年存在诸多不确定性。 (SMM 魏雪 )