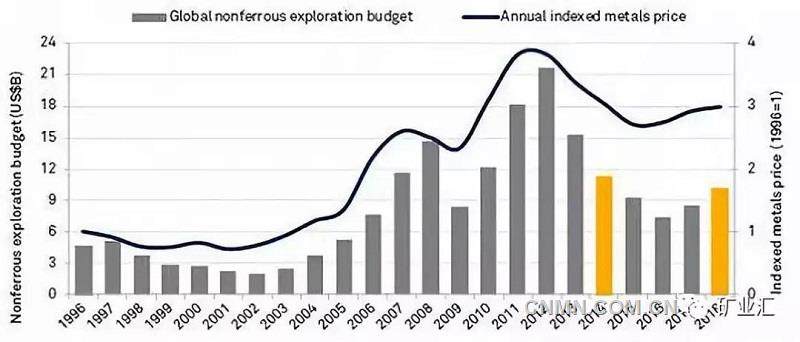

近日,标普全球市场财智(S&P Global Market Intelligence)发布《2018年世界勘查趋势报告》(下称《报告》),2018年,包括私营企业在内,全球有色金属总勘查预算达101亿美元,同比增长19%,有色金属行业回暖之意盎然,且部分矿种表现十分突出,未来金属之王愈争愈烈。

全球有色金属勘察预算与年度金属价格指数走势图

图片来源:标普全球市场财智

一、有色之王:黄金占据有色半壁江山

《报告》:2018年的有色金属勘察种类由黄金主导,黄金勘察预算达到48.5亿美元,同比增长18%,几乎占据有色江山的一半。

3月11日,黄金报价1296美元,较半年前涨幅达到了10%,在今年二月份更是曾突破每盎司1346美元,黄金市场“火热”,供应端面临着巨大压力。

作为贵金属中丰度值最低的金矿,全球金资源总体稀缺,近10年来黄金的储量未有明显的增加,并且这几年还出现了下滑的趋势。

受制于金矿资源的短缺,众多“黄金大鳄”开始买矿,以解燃眉之急。

2018年9月,在过去五年内,黄金产量下降了25%的全球第一大黄金公司Barrick Gold(巴里克黄金)宣布60亿美元收购Randgold(兰德黄金)。

2019年1月14日,全球第二大黄金生产商Newmont Mining(纽蒙特矿业)宣布,将以100亿美元收购Goldcorp(加拿大黄金)。

2019年3月11日,全球第三大黄金生产商纽克莱斯特公司(Newcrest)官网宣布,将以8.065亿美元的价格收购加拿大帝国金属公司(Imperial Metals)的Red Chris 铜金矿70%股权。

资源为王,全球金矿资源勘探提速成为必然!

二、基础金属:铜矿强势来袭

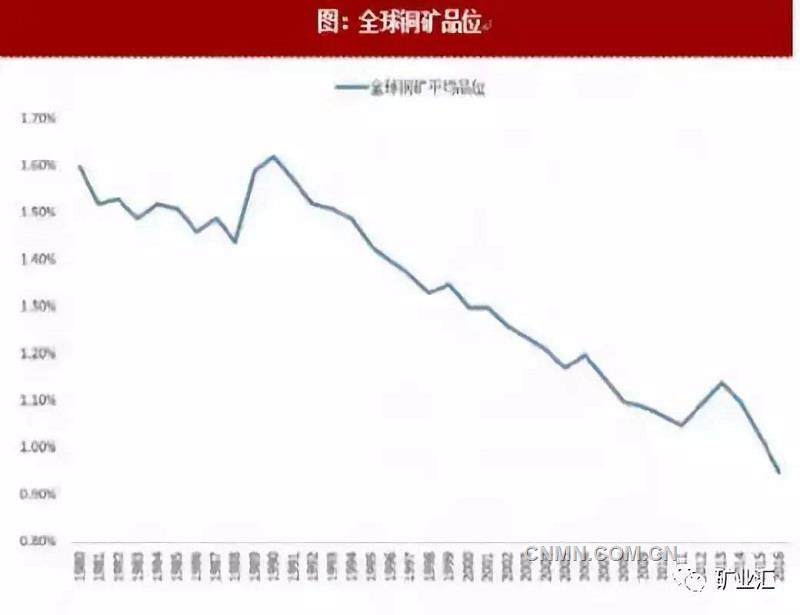

报告:以铜为代表的基本金属,在经历2017年的平淡后开始上涨。2018年铜勘探预算为20.7亿美元,增幅达21.71%。

铜矿短缺已经是不争的事实。近些来,全球主要铜生产国的矿石品位不断恶化、生产成本不断增加,同时缺乏新的重大发现,全球铜储量增长乏力。而随着电动汽车等新兴行业对于铜金属的需求不断增加,全球铜矿供应不足,缺口越来越大。

目前,全球主要铜产量还是来源于数十年前勘探和开采的那些巨型矿床,未来10-20年,由于储量耗竭,大约有220座铜矿山将面临关闭,2017年这些铜矿产量占世界铜产量的40%。也预示着,如果不能有新项目投产,世界大约40%的铜产能将消失,从而使得全球铜市场可能出现巨大供应缺口。

铜矿,机遇与挑战并存!

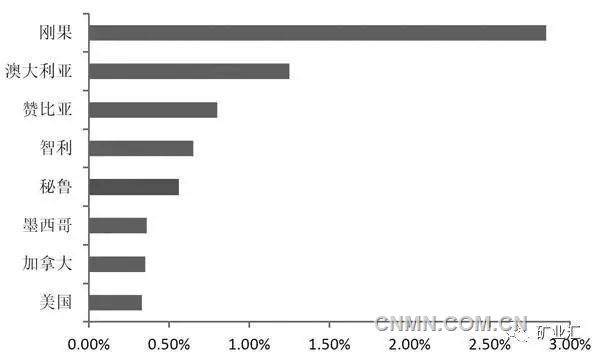

世界主要产铜国的铜矿品位对比(2017年)

三、新能源:锂创新高,钴增三倍

报告:作为新能源代表的锂矿,2018年勘查预算创下2.47亿美元的新高;钴矿则取得超过三倍的同比增幅,居所有大宗商品之最。

(1)锂矿

锂(Li)是自然界中最轻的金属,也是一种重要的能源金属,它在高能锂电池、受控热核反应中的应用,使锂成为解决人类长期能源供给的重要原料。在政治考量、环境因素、经济激励等重多因素的共同推动下,使得锂矿资源成为国际矿业市场的焦点和热点,被誉为“21世纪的能源金属”。

全球锂矿分布

从2018年初开始,由于市场主要锂产品供给过剩,中国的锂价大幅下跌。目前,碳酸锂价格已从最高的17万至18万元/吨,跌去超过一半,当前在7-8万元/吨的价格处徘徊。

尽管存在有供给过剩情况,但长期来看,锂还是存在供应不足的问题。近半年以来,中国海外布局锂矿步伐并未减缓!

2018年12月,天齐锂业“蛇吞象”,以自身不超过120亿人民币的净资产,完成收购了价值约278.44亿人民币的SQM股权。SQM拥有世界三大盐湖之一——智利阿塔卡玛的开采权。

2019年2月7日,特变电工牵头中资财团,成为玻利维亚两个盐湖锂矿资源开采的合作伙伴,参与投建该国锂矿资源的开采项目,并与该玻利维亚国企YLB在中国建设锂电池生产工厂。项目总投资23亿美元,目前仍处于可行性调查阶段。

(2)钴矿

钴是一种制造新型电池必需的金属,广泛应用于新能源汽车核心动力单元、3C消费电子钴酸锂电池、航空航天精密设备等诸多领域。与锂矿相似,钴矿也是“新能源浪潮”下的国际矿业市场的焦点和热点。

根据美国地质调查局的资料,自2000年以来,全球钴产量已翻了一番,达到每年约12.3万公吨。未来,全球对钴的需求量将增速更快,预计到2025年将达到20万吨以上。

全球优质钴矿集中于非洲。其中,刚果(金)产量占据全球一半以上,为世界最大的钴生产国,其大部分钴都被加工成硫酸钴。而中国为刚果(金)钴出口的第一大市场。

目前,洛阳钼业、浙江华友钴业和诸多小型工业生产商、个体挖矿者纷纷进入刚果(金)钴矿市场。

2019年,多数金属基本面良好,刺激了更多活动,勘探行业整体将处于上升趋势。资源为王,未来矿业利润也在向上游转移,拥有优质矿产资源,成为企业发展核心引擎。