铜云汇

美国原油(WTI)

美元指数(USDX)

上证指数

BDI

CRB指数

登录

注册

首页

铜业

产品

铜板

铜带

铜箔

铜管

铜棒

铜线

铜型材

...

铜业

公司

铜业

行情

长江有色

南海有色

上海现货

广东南储

上海华通

上海期货

LME

COMEX

今日

铜价

铜价

分析

铜价

走势图

铜业

资讯

行业形势

企业动态

近期热点

权威解读

快消息

铜业

数据

市场报价

产量数据

库存数据

进出口量

指数指标

经济数据

铜业

专题

...

铜云汇

铜业资讯

正文

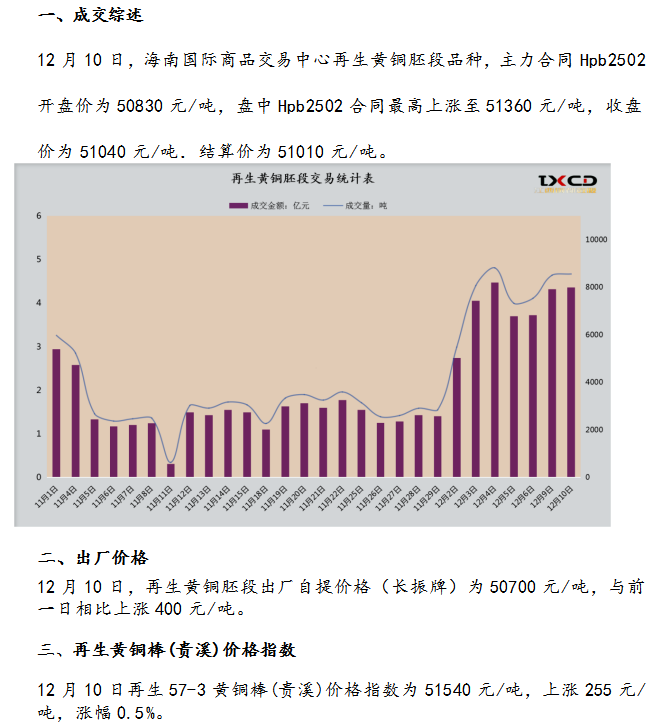

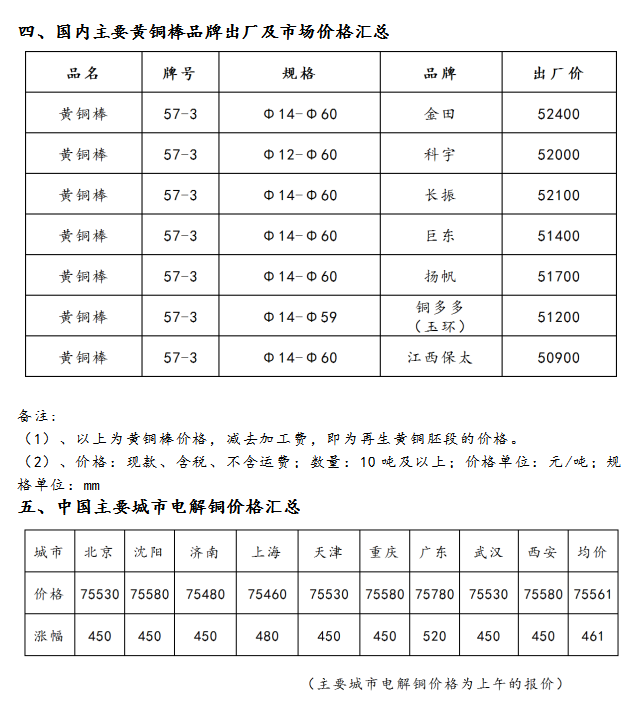

12月10日海商所再生黄铜胚段交易日报

2024年12月10日 16:22:35

铜云汇

上一篇:

周二亚洲盘中快递:伦铜从一个月高点回落,关注中国刺激政策信号

未经许可,不得转载或以其他方式使用本网的原创内容。来源未注明或非铜云汇的文章,刊载此文出于传递更多信息之目的,不代表本网赞同其观点和对其真实性负责。所有文章内容仅供参考,不构成决策建议。

与

相关的信息

白银有色:超导材料暂无储备,也不生产铌产品

有投资者向白银有色(601212)提问, 你好,我国自主研制的国内首套铜铌复合腔高稳定超导加速单元成功通过测试。请问:公司的资料显示,子公司长通电缆涉及超导,而公司又生产各种小金属 包括铌产品,那么针对这项技术突破,公司在超导材料上有哪些储备?公司回答表示,您好!公司下属白银有色长通电线电缆有限责任公司主要产品有高、低温超导电缆,微细及超微细电磁线,特种电缆,电力电缆等,超导材料暂无储备,也不生产

2025-01-06 17:58:18

2025年1月6日LME铜库存分布情况

以下为1月6日LME铜库存在全球主要仓库的分布变动情况:(单位:吨)地点前日库存入库出库今日库存变动注册仓单注销仓单注销占比铜26980001150268650-1150251750169006.29%高雄10412501050103075-1050888751420013.78%鹿特丹46725004672504522515003.21%光阳44500004450004450000.00%釜山4

2025-01-06 17:17:01

LME铜库存

1月6日海商所再生铜品种交易日报

2025-01-06 16:57:14

2025年01月03日江西中盟铜业有限公司铜材(排、棒)销售报价

2025年01月03日江西中盟铜业有限公司铜材(排、棒)销售报价 T3铜排 75100 74700 400 2025-01-04 镀锡T3铜排 76100 75700

2025-01-06 13:18:46

中盟铜业

铜材价格

铜棒价格

铜排价格

周一亚洲盘中快递:伦铜上涨,因为中国承诺支持经济增长

1月6日消息:周一亚洲电子交易时段伦敦金属交易所(LME)期铜上涨,市场关注中国可能扩大刺激力度支持经济增长的影响。截至周一中午,LME的三个月期铜上涨0.32%,报8,900美元/吨。上海期货交易所(SHFE)成交最活跃的2月期铜上涨740元或1.01%,报每吨73,760元上周五中国宣布将在2025年大幅增加超长期国债融资,以刺激企业投资和促进消费的举措。此外,中国央行上周五表示,将在适当的时

2025-01-06 13:18:05

兆龙互连:公司高速铜缆产品是自主生产,目前生产比较饱和

有投资者向兆龙互连(300913)提问, 请问贵公司是否向其他厂商购买铜线,请问铜线目前状况是否供不应求公司回答表示,您好!公司高速铜缆产品是自主生产,目前生产比较饱和。感谢您的关注。点击进入交易所官方互动平台查看更多

2025-01-06 08:58:27

卡倍亿:目前公司高速铜缆项目处于送样阶段

有投资者向卡倍亿(300863)提问, 尊敬的董秘您好!公司现在送样的铜缆是多少速率的?目前反馈的信息怎样?谢谢!公司回答表示,投资者您好,目前公司高速铜缆项目处于送样阶段,相关信息敬请关注公司的公告。点击进入交易所官方互动平台查看更多

2025-01-06 08:58:25

北方铜业:公司暂无回购或专项贷款计划

有投资者向北方铜业(000737)提问, 贵司在近期的公告中提到将有3-4亿的定增募集资金用于流动资金,请问近期是否有回购计划或者专项贷款计划,用来保证投资者的收益。公司回答表示,您好,公司暂无回购或专项贷款计划,若有上述计划,公司将按相关规定及时履行信息披露义务。感谢您的关注。点击进入交易所官方互动平台查看更多

2025-01-06 08:58:12

更多与

相关的信息

微信免费铜价推送

关注九商云汇回复铜价格

电解铜价格

今日铜价

品名

均价

涨跌

日期

长江有色

铜价

1-1

南海有色

铜价

1-1

上海现货

铜价

1-1

南储华南

铜价

1-1

上海华通

铜价

1-1

上海期货

铜价

收盘:

1-1

LME场内

铜价

--

--

--

LME电子盘

铜价

收盘:

($)

1-1

LME官方

铜价

结算:

($)

1-1

COMEX

铜价

收盘:

($)

1-1

推荐资讯

5月份全球铜冶炼活动反弹,因中国冶炼活动大幅增长

2023-06-06 08:24

2023年06月05日云汇铜价行情:今日铜价上涨

2023-06-05 15:38

2023年06月03日云汇铜周报:长江有色铜周均价65928

2023-06-03 10:08

铜行业一周要闻回顾:4月份智利铜产量下降,可能对铜价构成一些支持

2023-06-02 15:37

2023年06月02日云汇铜价行情:今日铜价上涨

2023-06-02 15:20

2023年06月01日云汇铜价行情:今日铜价大涨

2023-06-01 15:20

智利Codelco认为铜价未来将保持坚挺

2023-06-01 07:12

2023年05月29日云汇铜价行情:今日铜价大涨

2023-05-29 15:20

媒体合作

更多>>