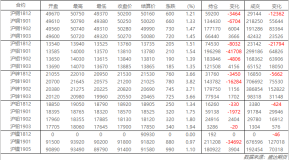

一、今日市场表现

二、两市价差跟踪

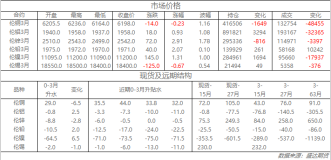

三、现货市场

四、期货仓单

五、今日盘面综述及展望

今日收盘沪铜主力报收于53210元,跌幅0.34%;沪铝主力报收于14405元,跌幅0.59%;沪锌主力报收于26790元,跌幅0%;沪镍主力报收于102190元,跌幅1.98%。

从现货来看,今日长江1#铜升水0元/吨至52740元/吨;上海0#现锌贴水90元/吨至26660元/吨;长江A00铝贴水110元/吨至14150元/吨。

后市观点:

沪铜:此次海外炼厂故障影响程度远不及2017年三季度末发生的甩货事件,其对国内铜精矿现货市场造成的冲击较小,持续时间较短,但是临近年末,各炼厂备库已基本完结,节前铜精矿现货TC价格或将趋于稳定;12月在炼厂未有检修安排、追求年度产量目标及铜价大涨的影响下,2017年12月国内精炼铜产量同比增长16.7%,而由于部分大型企业在跨年后开始放缓生产节奏,加上环保检查和检修的影响,1月份精炼铜产量环比将出现回落,但是总体相对稳定,周内人民币升值出现进口盈利窗口打开的情况,但是春节前受信用证额度抑制和部分贸易商已经关账的影响,进口铜交投清淡的局面或将持续至春节前后。LME铜库存连续两天的大幅增加短期给予铜价压力,加上国内精铜消费淡季明显,铜价或将回落震荡,建议继续观望为主。

沪锌:云南地区强化资源保护和合理利用而对重点矿区进行监管,处于低位的锌精矿加工费显示国内锌精矿供应依然短缺;受锌矿紧张加之环保、西南某锌冶炼厂计划减产和花垣地区生产仍未恢复的影响,精炼锌供应偏紧或将持续;进口盈利窗口继续关闭且亏损幅度较大或将使得后期进口量明显减少;北方地区持续暴雪冰冻天气加上华北地区污染天气预警仍频繁导致镀锌企业大多选择主动限产停产。临近年末,大部分中小型企业开始集中处理应收账款,压铸锌合金企业也将在月底进行不同时长的放假,对当月企业生产积极性形成一定拖累;最近几周国内库存的连续回升显示下游消费季节性淡季特征明显,锌价经过连续走高后短期或将回落震荡,不过幅度或将有限,建议继续观望为主。