一、策略提示

沪铜:由于3月底国内矿山劳资谈判将陆续进行使得罢工风险提升,或将导致铜精矿供应收紧;而国内由于新扩建产能投放提升产量和炼厂检修减少影响,3月份精炼铜产量或将继续回升;进口亏损幅度的扩大或将继续抑制精炼铜进口;2月全球制造业PMI指数的回落和美国进口关税保护政策引发全球贸易担忧,加上今年前两个月国内房地产和汽车增速的继续放缓以及国内精铜库存的继续回升显示出铜下游需求相对疲弱,短期铜价继续震荡偏弱的概率较大。建议继续观望为主。

沪锌:虽然国内矿山受环保等因素制约锌精矿供应偏紧,但是据悉国外矿山恢复良好或将未来补充国内供应;由于炼厂检修较少和3月份生产天数恢复正常,精炼锌产量或将环比明显增长,精炼锌进口亏损幅度的明显收缩或将在一定程度上抑制进口;据了解,华北锌消费回暖较快,沪粤两市直至正月十五之后下游消费方有所体现,但是国内库存的继续回升显示需求恢复较慢,在LME仓单大幅增加的压力下,沪锌仍将震荡偏弱表现,建议暂时观望为主。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

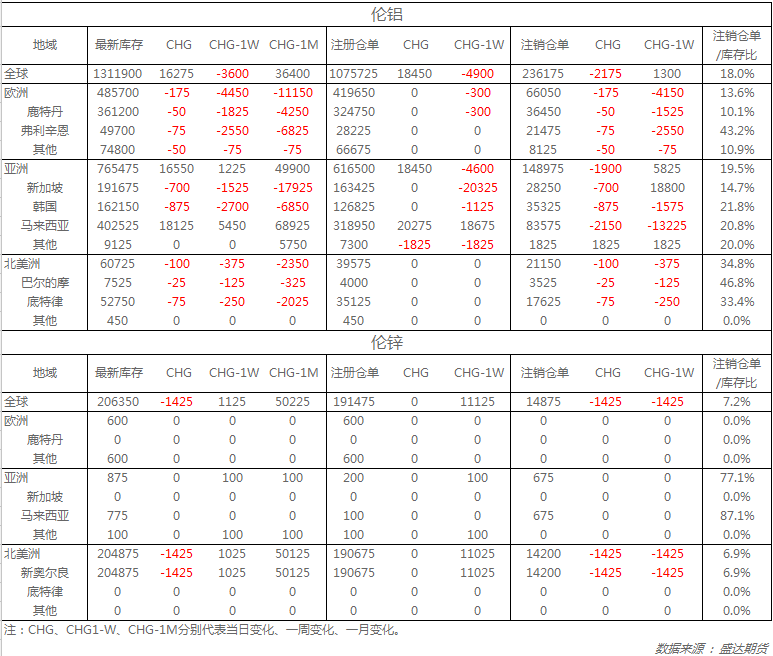

收盘伦铜下跌0.98%至6920美元;伦铝下跌0.19%至2085美元;伦锌上涨0.26%至3235美元;伦铅上涨0.25%至2410美元;伦锡上涨0.59%至21025美元;伦镍下跌1.48%至13630美元;从库存来看,昨日伦铜库存减少500吨至319325吨;伦铝库存增加16275吨至1311900吨;伦锌库存减少1425吨至206350吨。

五、重要信息

1、LME锌注销仓单急剧下滑 注销占比创近一年半最低LME公布的数据显示,截至3月14日,LME锌注销仓单为16,300吨,注册仓单为191,475吨,注册仓单单日增幅7%。注销仓单占比为7.85%,此为2016年10月以来最低水平。

2、消费地铝锭库存再度刷新历史 总量至228.4万吨3月15日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区43.7万吨,无锡地区92.0万吨,杭州地区17.2万吨,巩义地区20.6万吨,天津5.8万吨,南海地区42.5万吨,重庆2.8万吨,临沂3.8万吨,8地铝锭库存合计228.4万吨环比上周四增加7.1万吨。

3、几内亚铝土矿运输已恢复正常

公司和当地政府官员表示,前几天发生的暴乱导致铝土矿运输受阻。但从周三开始,从博克和卡姆萨尔采矿区的铝土矿运输已恢复正常。SMB矿业公司也表示船运与公路运输都已恢复正常。[转载需保留出处 - 上海有色网] 上海有色网 https://news.smm.cn/live?category=al。

4、麦格理分析师:锌市将会出现50万吨缺口

麦格理分析师Vivienne Lloyd称:“中国镀锌钢供应短缺。第二季度应该会有大量补充库存的操作。”他还表示今年锌市将会出现50万吨的缺口。GFMS的分析师们称:“较高的锌价帮助改善矿商利润率,这应会激励矿商加速生产或重启闲置设备。”