一、策略提示

沪铜:由于近期罢工风险频发加上3月底国外矿山劳资谈判将陆续进行,引发市场预期未来铜精矿将会愈发紧张,当前铜精矿现货TC已经回落至去年低点;国内由于新扩建产能投放提升产量和炼厂检修减少影响,3月份精炼铜产量或将出现季节性回升;进口亏损幅度的再次扩大或将继续抑制精炼铜进口;今年前两个月国内房地产和汽车增速的继续放缓以及国内精铜库存的明显回升显示出铜下游需求相对疲弱,短期铜价继续震荡偏弱的概率较大。

沪锌:国外老矿的复产和锌炼厂罢工的结束以及进口锌精矿加工费的回升或将预示着锌精矿偏紧的情况已经得到一定的改善;随着炼厂检修较少和3月份生产天数恢复正常,精炼锌产量或将环比明显增长,而精炼锌进口亏损幅度的再次扩大或将继续抑制进口;供暖季的延长和环保检查继续抑制镀锌的生产,3月份压铸锌合金企业开工率或将季节性回升,但是国内锌库存的继续回升显示下游消费恢复缓慢,沪锌短期或将继续震荡偏弱表现。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

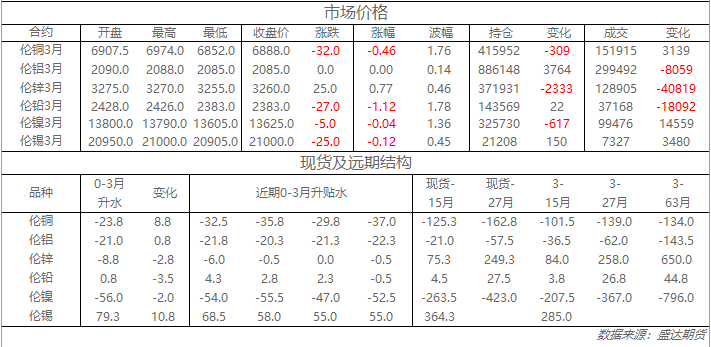

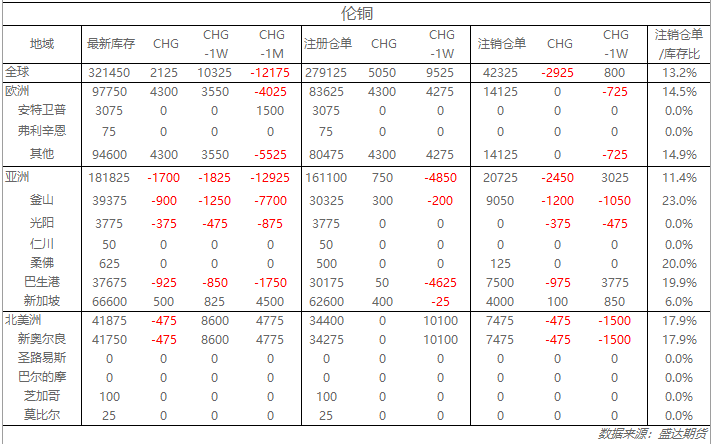

收盘伦铜下跌0.46%至6888美元;伦铝持平于2085美元;伦锌上涨0.77%至3260美元;伦铅下跌1.12%至2383美元;伦锡上涨0.12%至21000美元;伦镍下跌0.04%至13625美元;从库存来看,昨日伦铜库存增加2125吨至321450吨;伦铝库存减少5750吨至1306150吨;伦锌库存减少225吨至206125吨。

五、重要信息

1、蒙古Oyu Tolgoi2017年第四季度铜精矿产量环比增长23%母公司Turquoise Hill在其周五的年度报告中表示,由于露天开矿和集中投产量创下记录,同时伴随生产力的提高,2017年第四季度蒙古奥尤陶勒盖(Oyu Tolgoi)矿山的铜精矿产量较第三季度增长22.8%,达到45,300吨。

2、铝市需求令人担忧

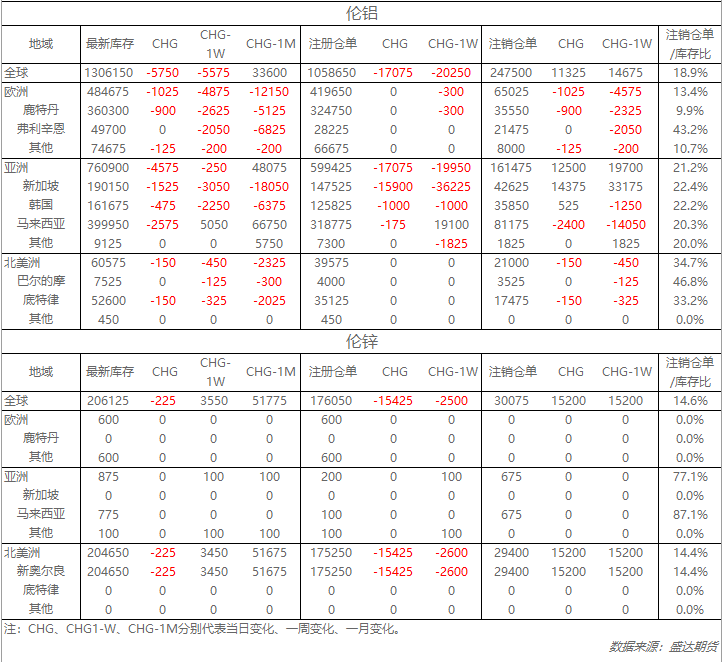

LME周一公布的数据显示,伦铝库存为1,311,900吨,较上一交易日增加16275吨。伦铝库存曾于2月8日触及1,058,175吨的近十年低位,但当前已较该水平增加23.98%。上期所公布的数据显示,截至3月9日,沪铝库存升至846,913吨,连续第21周上涨,再度刷历史新高。

3、巴拿马铜矿非法停工 加拿大矿业公司强烈谴责温哥华First Quantum Minerals谴责说,自2018年3月9日以来,一些外部工会的工人和领导人一直在进行巴拿马的矿山进行抗议活动,这些活动是非法的,并且严重降低了铜矿产量。此矿山预计每年可生产铜矿30万吨。

4、波兰铜业公司称其2017年的铜矿产量大幅下降全球最大的铜生产商之一,KGHM波兰铜业公司发布的最新报告称,由于该集团冶炼厂发生事故,导致其去年的电解铜输出与铜精矿同比下降了4.5%,至359 000 吨。该公司最初预计去年全年生产可达401 000吨。

5、内蒙古10万吨再生铝项目即将开工

内蒙古睿隆铝业有限公司拟投资6444.84万元在化德县长顺镇工业园区,建设年产10万吨再生铝项目。建设10台18t蓄热式熔铝炉,分期建设,一期建设4台、二期4台、三期2台,建成后年产成品铝棒10万吨。

6、2018年下半年 铜市场将紧缩

全球铜矿巨头Antofagasta公司近日发布了2017年的年度业绩报告,并预测下半年铜市将收紧,全年将出现平衡或轻微赤字。

7、加拿大矿商将重新将重启位于爱达荷州的一座百年老矿加拿大的Bunker Hill矿业公司宣称会考虑在今年年底之前重新启动位于爱达荷州北部的 Kellogg百年老矿山,在大约两年内可能会有大规模生产。此矿山的主营产品为铅,锌。