报告关键逻辑

1、 铜原料供应仍然紧张:

从中长期的情况来看,由于全球铜需求存在一定的增长点,因此,未来5年,全球铜需求预期是以2%左右的温和幅度增加。中长期供应来看,智利和秘鲁未来产能增加并不是特别多,秘鲁2022年之前的供应增量约在65万吨左右。另外,智利和秘鲁矿业政策不断摇摆,以及智利国家铜业矿山老旧需要较多投资,因此,需要较大的利润支撑,中长期供应仍将较大的支撑铜价格。

目前来看,2019年受罢工、矿山关闭、极端天气等事件累积影响,全球矿山产铜总体造成了一定的减产影响,且2019年国内废铜进口金属量有所减少,加工费持续仍处于较低位置。2020年铜矿山增产的项目并不多,铜精矿长协TC、进口粗铜长单Benchmark较2019年均大幅下滑,废铜政策仍然存在不确定性,原料供应局势并无大的改善。

2、需求逻辑展望:

我们认为在稳增长逆周期调节稳经济的大背景下,全社会耗电量将保持稳定,电网投资大规模下滑的可能性很小。电网投资的重点也将向泛在物联网等信息化进行转移,电网领域耗铜量将保持稳定。2020年竣工将持续修复,这将带动相关家电、汽车等后周期消费品的较强复苏,且当前逆周期调节不断加码,基建投资增速有望进一步上升。在此背景下,建筑、交通和机械工程用铜都将有所突破。12月国内制造业PMI稳定在扩张区间,国外制造业PMI似乎也进入筑底阶段,工业品库存下行周期已接近尾部,而新一轮的补库有利于企业盈利的回升,制造业的复苏将刺激铜消耗的不断增长。

3、供需逻辑结果:

长周期的展望来看,未来10年铜供应增量平均依然有限,而需求长周期展望依然温和增长,因此,长周期铜价格依然看好。

整体而言,当前铜的基本面依然向好,供给端维持较为紧张的局势而需求端存在良好预期。铜供需维持紧平衡格局,废铜端虽无大的紧缺矛盾但后续进口量也不容忽视。供给端我们建议关注明年铜精矿进口情况和再生铜新政对铜供应的影响,同时留意补库的强弱,需求端跟踪下游消费的复苏情况。

2020年1月策略

1、2020年1月大方向:谨慎看多

2、 2020年1月建议:逢低买入

铜品种:2020年1月策略风险

1、需求预期未能兑现

2、铜供应超预期释放

供需平衡表预测

全球供需平衡:

中国供需平衡:

全球铜精矿供应变化走向展望:

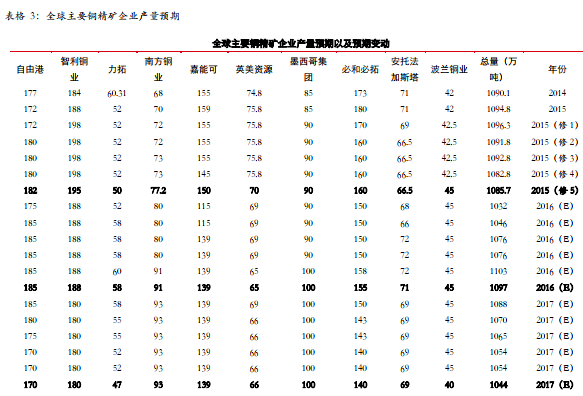

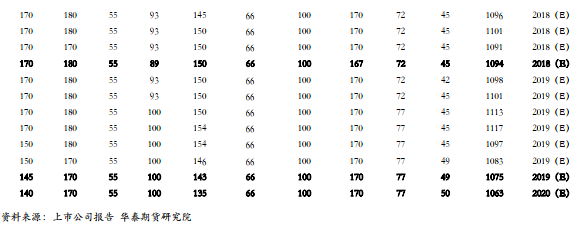

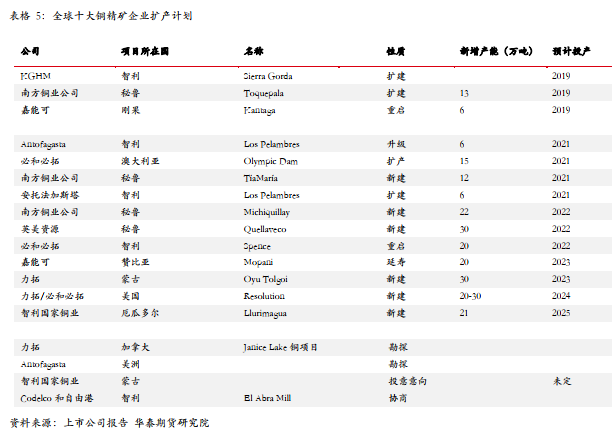

十大铜精矿企业产量和扩产计划:

1月份,我们根据各个公司报告和媒体报道,全球十大铜精矿企业对2020年产量的预期进行调整。

综合情况来看,2019年由于受智利罢工、矿井老化维修、极端天气和嘉能可非洲矿山关闭等事件影响,全球十大铜企有所减产,弹性主要体现在第一量子、安托法加斯塔的矿山扩建升级上,这已经在产量上有所体现,且部分中小型铜企有所行动,铜精矿产量总体维持平稳。

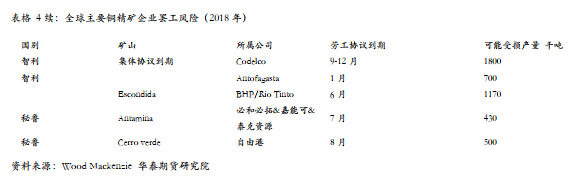

主要矿山的罢工威胁:

2017年铜供应的一个重要风险就是薪资谈判带来的罢工风险,此前罢工风险已经体现一次。

2018年,劳工谈判矿山依然比较多,特别是智利和秘鲁,其中智利最大的铜生产企业将面临协议集体到期的情况。而秘鲁两大型矿山也将面临艰难谈判。不过,从历史上来看,这些矿山劳工谈判大多数是通过一次性奖金和薪水幅度小幅上调来解决。

从此前达成的协议情况来看,大约为165美元/吨铜的一次性平均成本,以及2%左右的薪水上调幅度,因此,可能会成为今年谈判的公允参照,在有这样的参照之下,虽然2018年谈判依然比较严峻,但是出现大规模持续的罢工概率并不高。12月情况显示,最终谈判以和平收场。

2019年, 智利劳工谈判叠加内乱引发罢工不断,且秘鲁抗议频繁,但单次罢工持续时间都较短,消息的边际影响逐渐减弱,罢工和抗议虽对矿山和港口运输造成一定延误,但整体影响有限,尽管如此,对铜供应的紧张起到了推波助澜的作用。且这些干扰仍是2020年矿端供应风险的一大来源。

十大铜精矿企业扩产情况:

从2020年预期来看,十大铜矿企业产量弹性后续并未有太多增加。2019年至2020年,南方铜业以及安托法加斯塔新增产量逐步兑现,而其他无新增产能的企业基本上产量弹性已经消失。受到矿山老旧、成本抬升的困扰,成本提升成为普遍问题。且智利极端天气频发,明年铜矿薪资协议面临集中到期,罢工风险仍然存在。

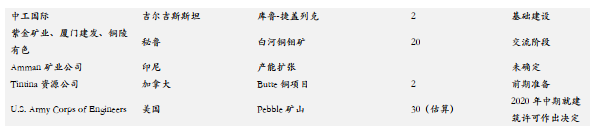

其他企业扩产计划:

而十大铜精矿企业之外, 2020年,新增的铜矿扩产项目不多,主要是此前投资的矿山开始逐步形成产能布放。整体来看,我们预估全球主要铜精矿企业2019年增量在12万吨, 2020年较2019年增量在28万吨左右。

此外,我们统计得知,矿山的复产以及新增产能的供应大多在2022年以后,届时铜精矿至精炼铜供需或仍有一定错配,但整体上将有所好转。2020年铜供应整体将延续紧张,供应端重点关注智利方面没有出现较大干扰和传统头部铜企增减产情况。

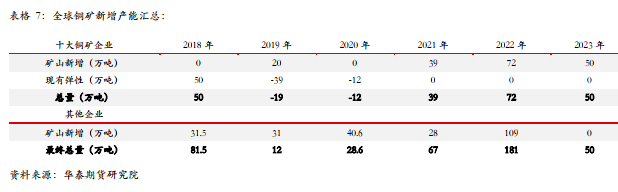

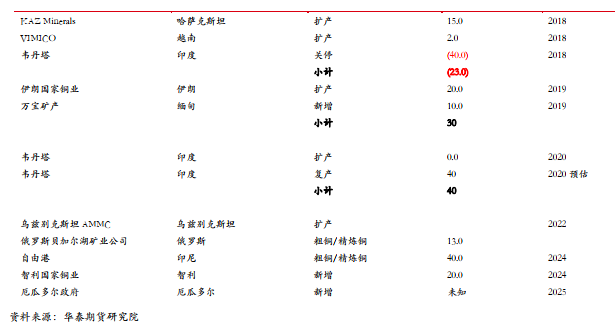

综合情况来看,截至1月份,全球整体新增矿山产能,新增量如下所示:

综合情况来看,2020铜矿产量增量有限,另外,由于十大铜精矿企业新增产能进展来看,预估较大程度后延,铜精矿供应持续或将紧张。

此前停产矿山情况:

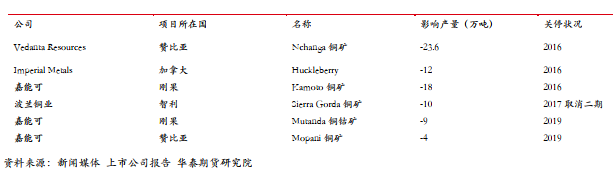

2019年,印度Vedanta Resources原本计划冶炼产能扩产计划,但是因环保问题,当前的冶炼产能被迫关停,我们认为,其矿山的恢复可能依赖其冶炼产能的情况。

此外,由于成本抬升,嘉能可在2019年8月份宣称其将关闭其位于刚果的Mutanda铜钴矿项目,关闭两年,且不太可能很快恢复。该矿2018年生产了19.9万吨铜,此前市场预计由于成本抬升,该矿今年的铜产量将只有去年的一半。而此前,嘉能可关闭赞比亚Mopani铜矿项目的两个竖井,将于12月或明年1月投产。Mopani铜矿上半年电解铜产量为20400吨,铜精矿产量为4000吨。尽管此前嘉能可Kamoto铜矿复产致其在刚果的Katanga项目铜产量增加,由于Mutanda和Mopani的关闭抵消其相应增量,2019年嘉能可非洲铜产量前三季度减少3万吨。

全球矿山结构变化倾向:

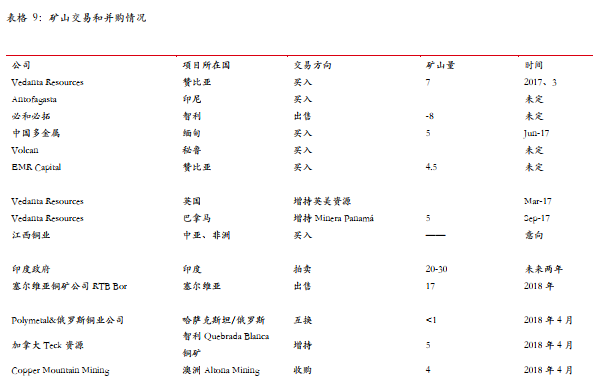

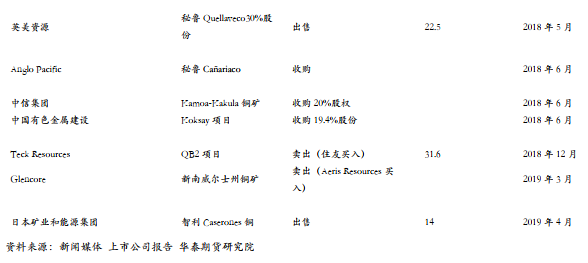

2017年以来,矿山之间并购和交易较为活跃;但2018年以来的交易显示,整体交易规模较小,矿山买卖整体出于优化经营效率。

2019年1月份, 根据强制收购要约,紫金矿业将向Nevsun Resources股东提出与收购要约同样的条件,即每股6加元现金。预计Nevsun股票将于3月8日左右从多伦多证交和纽约证交所退市。公司收购Nevsun取得Timok铜金矿上带矿和Bisha铜锌矿的控制权,将显著增加公司优质资源储量。

3月份,澳大利亚铜生产商Aeris Resources Ltd表示已经出价5.75亿美元收购全球贸易及矿业公司嘉能可(Glencore)位于新南威尔士州的的铜矿。

4月份,日本矿业和能源集团JXTG控股(JXTG Holdings Inc.)可能会出售旗下位于智利的Caserones铜矿,价格约10亿美元。由于一系列技术问题,该矿还面临环境许可的问题。该矿的经营商Minera Lumina Copper Chile (MLCC)就因违反采矿许可的相关规定,目前面临最高5480万美元的罚款。2015年,智利环境监管局(SMA)也对Lumina进行了调查,要求其支付1190万美元。去年,该项目铜精矿总产量为13.65万吨,占到智利2018年总产量583万吨的2.3%。

12月,江西铜业发布公告,称上市公司全资子公司江西铜业(香港)投资有限公司(简称JCCI)拟以11.159亿美元的对价向江铜间接参股公司Pangaea Investment Management Ltd.(简称PIM)收购PIM全资持有的PIM Cupric Holdings Limited(简称PCH)100%股权,收购完成后PCH将成为本公司的间接全资控股公司。PCH目前持有加拿大多伦多证券交易所上市公司First Quantum MineralsLtd.(第一量子矿业,简称FQM)124,198,371股股份(占FQM已发行股份的18.015%)。这意味着江铜间接全资成为了国际铜业巨头第一量子的第一大股东,且是唯一超过10%股比的股东。

全球铜精矿成本曲线变化:

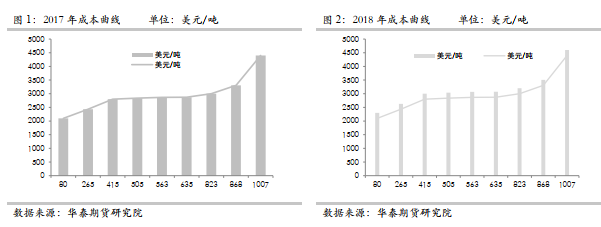

全球主要矿商铜矿成本平均成本变化不大,对于铜价格而言,已经很难依赖矿商降低成本来带来利润,并且随着时间的推移,铜矿品位下降是较为普遍的问题,这对于整体原生精炼铜的成本变化是有抬升趋势的。

另外,从2016年成本下降的结构中来看,矿山下降方式并不统一,但无外乎缩减投资、副产品收入增加等手段,但是这些可持续不强,并且容易反弹。2017年铜矿成本有所反弹,主要是此前降低成本的手段难以延续。另外,2018年由于油价反弹和矿山劳资谈判成本,成本有所上升。2019年,智利国铜原有矿山老旧,维持成本已经逐步投入,而智利矿山劳资谈判再度活跃,这都会造成成本的抬升,我们预估整体大约上升200美元/吨。成本上升在嘉能可关闭非洲Mutanda矿山事件中就有所体现。

2020年,我们认为全球铜精矿成本分布或难以发生太大的变化。

从前面我们的测算表明,低于5000美元/吨,智利国家铜业便只有谨小慎微的生存;而如果地面开采转入地下,需要的铜价格要至5500美元/吨以上。因此,后期铜价格的安全边际或在5000-5500美元/吨。另外,因智利和秘鲁远期真实投资额还不算太高,因此,成本的意义我们认为主要是给予矿企盈利和投资回报预期,从而促进其投资为主,因此,为了刺激远期供应投资,铜价格或不应该长期再度低于6000美元/吨。若铜价格长期在6000美元/吨以下,则明显的会抑制勘探以及老旧矿山的改善,因为这二者风险相对都比较高。

另外,根据智利国家铜业为维持产量而被迫的投资规模(未来十年390亿美元,约39亿美元/年,按照170万吨/年产量,则需要2294美元/吨的纯利才能支撑其未来的投资),另外,从此前的情况来看,智利国家铜业只有铜价格在5000美元/吨以上,才产生现金流,因此,中长期的铜价格展望来看,是需要至少至7294美元/吨以上,才能支撑智利国家铜业持续的投资。

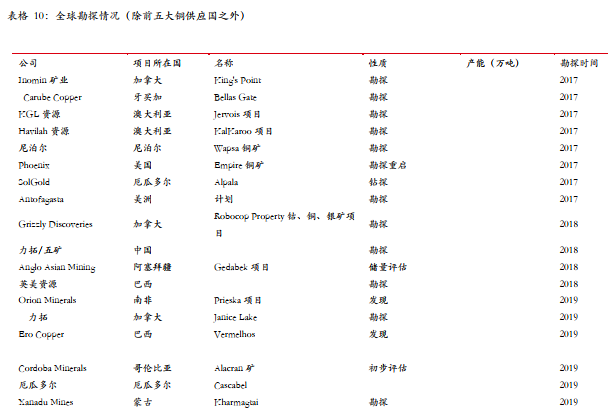

全球铜矿山勘探活动跟踪:

全球新一轮勘探活动自2017年开始升温, 2018年温度略微有所下降,勘探积极性受到抑制,从整体勘探的意愿变化来看,极为容易受到铜价格的干扰。

2019年铜勘探活动有所好转,6月份,勘探活动再度活跃,显示出矿业市场活动和铜矿供应预期相关度较高。

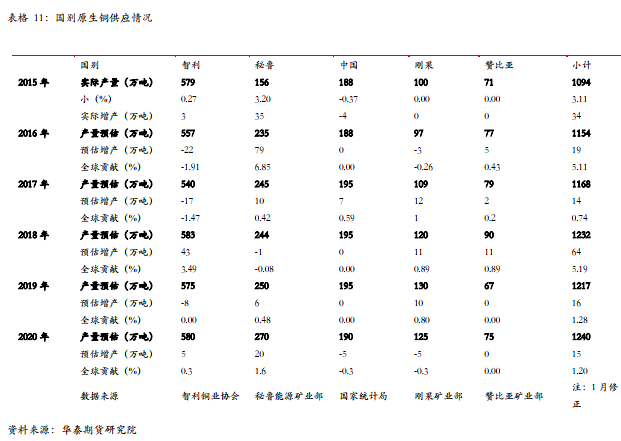

国别数据来看全球铜精矿供应情况:

总的情况来看,2019年铜供应刚性增量主要来自秘鲁和南美其他国家新建矿山,并且,均主要是以增产和新建为主,而其他国家产铜的不稳定环境仍然存在。

2020 年矿山增量将延续2019年格局,同时关注秘鲁和非洲地区新增产量和可能的复产。

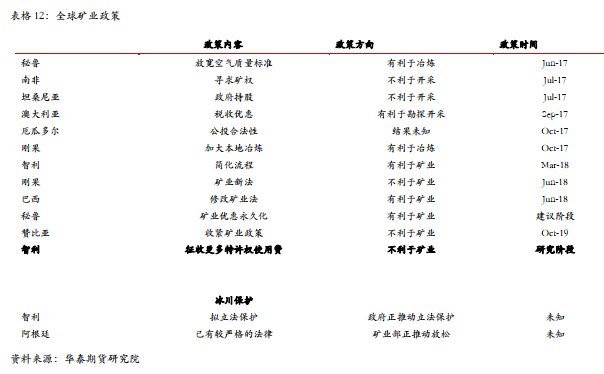

主要国家矿业政策

我们跟踪2017年以来, 全球主要矿业国家政策显示,结果如下:

远期铜矿山&冶炼产能:

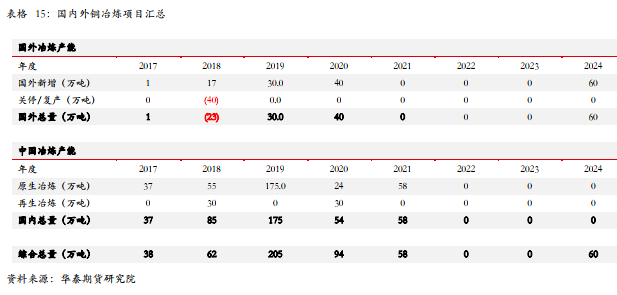

国外精炼项目扩产,主要集中在 2016 年,计划精炼产能投放为 45 万吨,但是 2017 年国外精炼项目比较少,仅 1 万吨。2018年,国外虽然有一定的新增项目,但印度冶炼厂的关停,导致冶炼产能受到较大的干扰。2019年,伊朗冶炼产能有所投放,国外冶炼产能增加,后续冶炼产能展望主要是以印度为主。

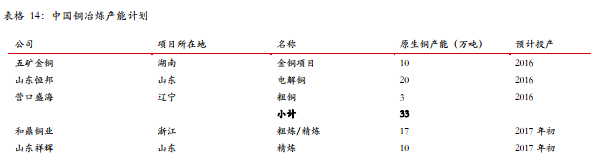

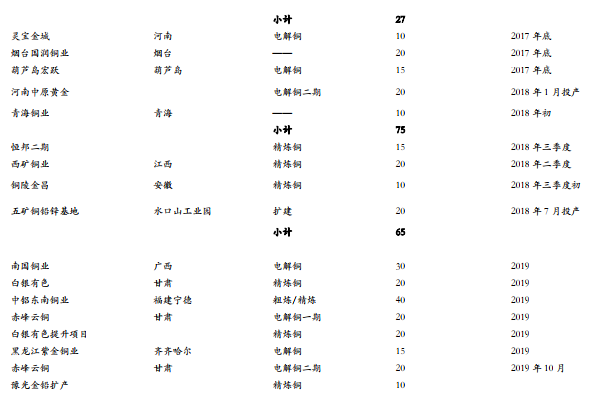

中国方面,2018年1-12月份,我们详细梳理精炼铜产能投放情况,其中2017年底以及2018年初投产的产能总量为75万吨,意味着这些产能可以对2018年供应构成影响。如果按照80%的产能利用率,大约可以带来60万吨的供应增量,月度弹性5万吨。因此,2018年中国精炼铜供应的弹性主要取决于矿的供应弹性。

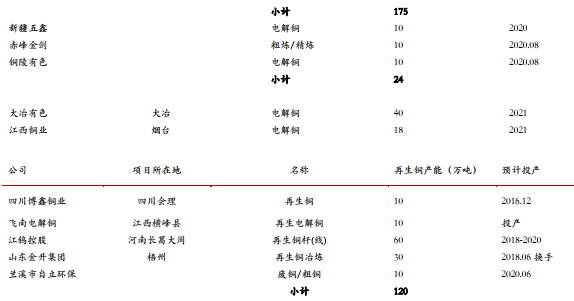

另外,2018/2019年,产能投放仍然有高达170万吨,并且二、三季度西矿、金昌将相继投放。2020年,仍有一定的产能有待投放,体矿紧张格局不变。

综合情况来看,截至2020年1月底,全球整体冶炼产能,新增量如下所示:

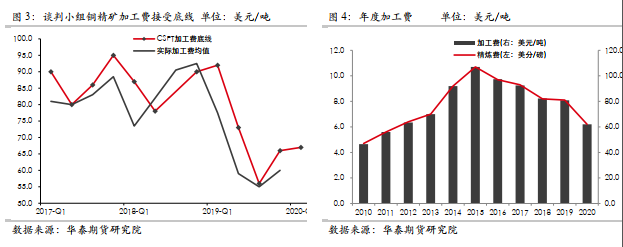

铜精矿加工费:

2019年11月,江铜、铜陵、中铜与Freeport确定了2020年TC长单价格为62美元/吨,为2012年以来的新低点,逼近国内炼厂的盈亏线。受矿端的干扰与铜冶炼产能扩张所累,今年现货铜精矿加工精炼费已经下滑至多年低位。

CSPT小组12月底在在福州召开了2020年一季度的Floor price价格会,并敲定一季度的TC/RC地板价为67美元/吨、6.7美分/磅,TC地板价较2019年Q4上涨了1美元/吨。截至1月初,SMM进口铜精矿指数(周)为58.2美元/吨,加工费仍将处于低位。

此前消息,中国铜原料谈判小组CSPT 13家铜企于2019年12月底在福州召开会议,商谈2020年铜冶炼企业减产计划,减产量及减产时间;以此希望能缓解国内硫酸库存压力以及冶炼企业运行压力。CSPT小组精炼总产能共计750万吨,占全国精炼总产能68%左右,进口铜精矿总量占全国铜精矿进口量的82%。小组在2007年联合减产过一次,减产10-15%。此次会议结果显示,山西铜企,山东民营铜企决定减产,但其他冶炼厂是否减产暂无消息。

2020年,中国冶炼产能仍然比较大, 尽管部分铜冶炼企业决定减产,目前国内的冶炼产能仍然充足,铜的供需矛盾主要体现在原料端。

另外, 2020年后续仍然有精炼产能等待投放,而全球铜矿释放主要在2022年,届时,铜精矿至精炼铜供需仍有一定错配,但整体上将比当前会好转一些。

废旧供应:

中国废旧铜供应太过紧张,从十三五规划来看,再生铜占比增量仅增加2%,当前精炼铜供应的主要力量仍然是原生冶炼产能。从政策面来看,国家加强对废旧铜进口的管制,进口难度有一定增加,规范了废旧铜利用,再生铜逐步走向更加规范。

综合情况来看,2018-2020年是中国冶炼产能兑现的高峰。另外,虽然印度冶炼产能关停,但是因全球冶炼产能的集中释放,因此对全球冶炼产能影响并不是很严重,主要是矿原料的不足。国内废铜消费量逐渐减少,冶炼端用废量下滑更为明显,冶炼用废铜转向精铜矿,加工端用废量继续保持低位。

2019年12月23日,2020年第一批限制类进口固废批文公布,共涉及废铜批文总量为270885吨,约合金属量21.7万吨。而从海关总署公布的数据看,2019年一季度共进口33.4万吨,约26.7万金属吨,同比仍有一定减量。尽管当时废六类进口并无限制,进口量可以大致反应废铜的内在需求,而进口批文按季度发放,2020年一季度尚有批文没有公布,如果后续批文公布,预计明年一季度的废铜供应将继续维持平稳。

精炼铜需求:

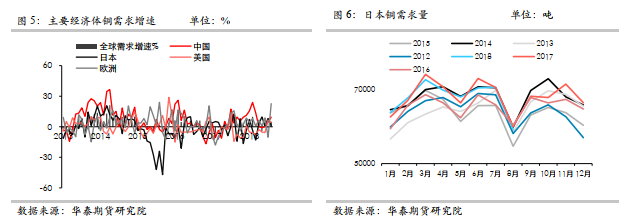

从数据来看,2018年1-12月全球铜消费量为2317万吨,低于2017年的2326万吨。中国2018年铜表观消费量为1248.2万吨,较上年增加5.9%。

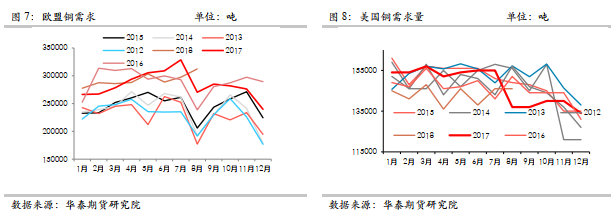

除去中国之外,欧洲、美国、日本铜表观需求表现不一,从长期的角度来看,我们认为中国之外的铜需求需要关注美国和西欧的基建更新对铜的拉动,尽管或许短期因各种原因无法实施,但这是需求很重要的预期之一。另外,一带一路的需求,主要体现在中国铜需求的出口上。

从铜需求展望来看,欧洲、美国、日本铜需求点主要是以美国为主。

此前我们已经对川普的扩大基础设施建设对铜需求进行了分析,如下:

对于道路、机场、桥梁,中国的数据或比较有对比性,并且,中国的投资还主要是以轨道交通和铁路为主,对铜的需求要更强一些。因此,美国道路、机场、桥梁大规模建设对铜的需求总量每年的增量可能在15万吨/年以内(如果扣除铝电缆的份额,铜需求就低于10万吨/年了)。

而川普国会演讲并未提电网改造,这或意味着电网改造并非其优先部分,或者是其所占份额较低,这对于美国铜需求预期实际上都不利,不过,我们估算的增量也最大也只是15万吨/年,因此,实质影响并不是特别大。

而电网建设领域,

美国电网迄今已有100多年的建设发展历史,最初是由私营和公营电力公司根据各自的负荷和电源分布组成一个个孤立的电网,随后在互利原则基础上通过双边或多边协议、联合经营等方式相互联网,逐步形成了东部、西部和德克萨斯三大联合电网,这三大联合电网之间仅由少数低容量的直流线路连接,分别占美国售电量的73%、19%和8%。

美国的输电网纵横交错,常见的电压等级有765千伏、500千伏、345千伏、230千伏、161千伏、138千伏、115千伏。据美国能源信息署(EIA)统计,2012年美国200千伏以上高压输电线路有30.7万公里,其中包括约3888公里的765千伏交流输电线路,以及3545公里±500千伏直流输电线路。

美国输电网投资自上世纪70年代以来一直裹足不前,而且长期滞后于电力需求和发电容量的增长。由于输电投资水平低,跨州、跨区电网联系薄弱,输电能力不足,造成了输电瓶颈,使拥有廉价电的州无法送至电力缺乏的州,所以美国亟须建设新的输电线路。美国输电网投资不足的原因包括两方面,一是跨州输电项目建设需要多个州的监管部门同意,有时还要多个联邦政府部门同意,审批程序复杂、审批时间长、获得批准难;二是输电项目投资回报低、建设周期长,与其他领域相比缺乏投资吸引力,影响了输电项目建设资金的筹集。

从一些基础资料来看,美国电网当前最亟待建设的是输电网,特别是跨区域的输电网建设。而输电网建设对铜的需求比较薄弱,铜需求主要集中在配电网领域。

另外,美国配电网有其独特的历史;铝和铜在低压电网领域的应用之争由来已久,据基础资料显示,早在60年代,中美均已经认识到铜资源的稀缺性,均着手研制铝电缆。不过,中国铝电缆初期因技术基础薄弱,加上随后从拉美获得了铜资源,因此铜电缆就成为主导。而美国,80年代末,铝电缆开始成熟,因此北美市场铝电缆和铜电缆各占据50%(目前全世界范围,主要是北美市场铝电缆占比较多,而其他市场还是以铜为主)。

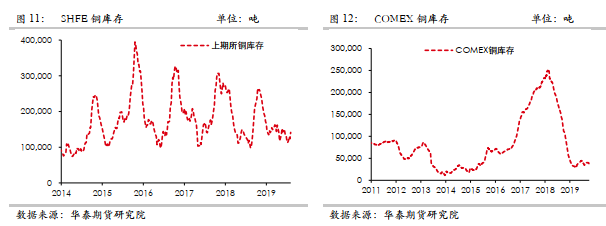

全球铜库存情况:

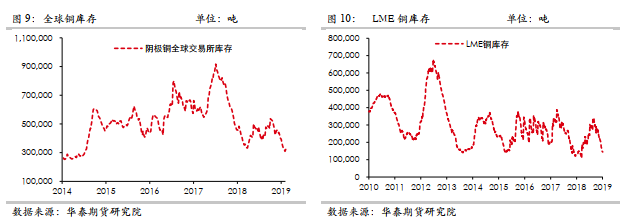

2020年1月初,全球三大交易所库存相对2019年初,LME库存增加1.2万吨,COMEX库存下降7.2万吨,SHFE库存增加3.2吨,全球交易所库存净减少2.7万吨,全球交易所同保税区总库存减少27万吨至54.2万吨,处于近4年历史低位。1月3日,上海保税区铜库和上海交易所库存周度数据录得增加,春节期间消费有所减弱,铜将进入季节性累库阶段。

全球铜市场结论:

供应方面:

中长期供应来看,智利和秘鲁未来产能增加并不是特别多,而秘鲁2022年之前的供应增量约在65万吨左右。另外,智利和秘鲁矿业政策不断摇摆,以及智利国家铜业矿山老旧需要较多投资,因此,需要较大的利润支撑,中长期供应仍将较大的支撑铜价格。

从2019年的情况来看,2019年以来受智利罢工、秘鲁抗议、嘉能可非洲矿山关闭、印尼自由港铜产量意外减产以及极端天气等事件累积影响,全球矿山产铜已经造成一定的减产,去年四季度各铜精矿企业产铜仍显紧张,2020年原料供应趋紧局面暂难以改变。

需求方面:

从中长期的情况来看,由于全球铜需求存在一定的增长点,因此,未来5年,全球铜需求预期是以2%左右的温和幅度增加。

去年底铜精矿、电解铜及铜材进口同比增幅明显扩大,国内精炼铜和铜材产量大幅增加,铜消费向好,而下游各铜材开工率整体维持稳定。展望2020年,地产后周期电线电缆、家电、汽车消费存在良好预期。当前环境下国内稳政策持续跟进,货币政策与财政政策同向发力。12月国内制造业PMI也维持在扩张区间,全球制造业PMI似乎也有筑底现象。

供需结论:

长周期的展望来看,未来10年铜供应增量平均依然有限,而需求长周期展望依然温和增长,因此,长周期铜价格依然看好。

目前, 全球交易所库存维持低位,对铜价起支撑作用。根据库存周期调整规律,目前工业品库存下行周期已接近尾部,而新一轮的补库有利于企业盈利的回升,整体制造业的复苏将刺激铜消耗的不断增长。

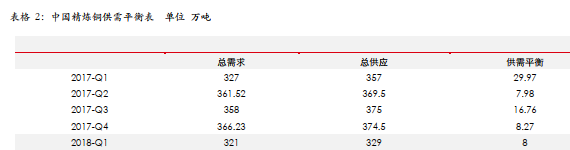

中国铜市场供需:

中国铜供需平衡变动方向:

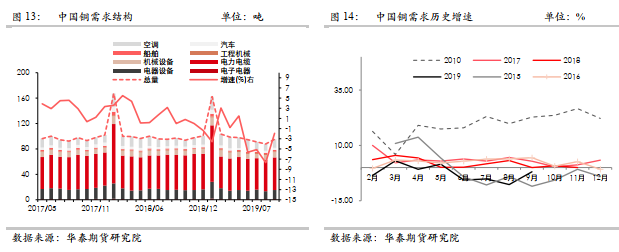

我们根据统计局数据,折算2019年铜需求,2019年前三季度,中国传统类铜需求整体上表现不是很理想,主要是汽车以及电气设备的下降,另外,电力电缆领域需求变化不大,整体需求领域较为平淡。但9月数据显示,9月铜管企业开工率超预期同比回升6.11个百分点,各铜材开工率均环比增加,铜加工企业产能利用率有所上升,下游需求或存在边际改善。

而预计2020年,我们认为配电网需求高峰已经在 2018 年有所体现,2019年电网投资不及预期,但2020年或维持稳定。此外,空调2019年仍维持较高库存,2020年环比大幅维持增长的可能性较小。但汽车产销或有所企稳,工程机械周期再度开启,整体制造业存在有盈利改善预期,这些都会拉动铜有一定拉动。我们预估 2020 年八大领域铜需求环比上升 1.8 % 左右。

电网投资领域:

电力电网是耗铜量最多的领域,此前国网826号文件明确“严控电网投资”,市场普遍对电网领域耗铜存在隐虑。而据12月下旬国家电网新闻发布会,2019年国家电网预计完成电网投资4500亿元左右,其中农网改造投资1590亿元,提前完成国家规划确定的新一轮农村改造升级任务。截至2019年11月,电网工程投资完成额累计4116亿元,11月虽有所走强,但累计同比仍降8.8%, 大幅低于年初设定的全年4.8%增速。

我们预计在稳增长逆周期调节稳经济的大背景下,全社会耗电量将保持稳定,电网投资大规模下滑的可能性很小。随着国内电网特高压、电网自动化建设和农村电网改造的基本完善,电网投资的重点也将向泛在物联网等信息化进行转移,据市场预期,2020年“泛在”订单有望达到400-500亿元,更多体现“稳投资”、“调结构”的特点。因此,我们预计明年电网领域耗铜量将保持稳定。

民用电缆电线领域:

2019年1-11月份,全国房地产开发投资121265亿元,同比增长10.2%,累计同比增速与1-10月份减少0.19 %。1-11月份,商品房销售面积148905万平方米,同比上升0.2 %,增幅比1-10月份上升0.1 %,连续两个月增幅大于0。

尽管房地产增速放缓,但是在民用电缆电线领域,后期需求展望主要在于消费的升级,如果按照4平方毫米和多线路的平均布线,我们计算的房屋竣工面积后期可以带来的需求也是可以值得期待的。近年来房地产开发商开发体量逐步扩大,出于资金滚动开发的需求,竣工较新开工出现2-2.5年的滞后。从大的增速高点来看,本轮竣工周期正处于上升阶段,且部分受合同约束下的被动竣工制约,2020年竣工将持续修复。在稳增长、因城施策的大背景下,关注老旧小区改造、保障房、地方市政建设等政策利好是否带来需求刺激。

空调行业需求展望跟踪:

2017年,空调销售出现爆发增长,国内空调行业普遍出现产能扩张,据产业在线数据,当前中国空调产能已经高达1.8亿台以上。另外,2017年旺季结束之后,空调终端销售呈现疲软状态,加上由于原料价格上涨,空调行业普遍提价,空调行业库存再度攀升至历史高位。库存的担忧成为空调行业铜需求担忧的一个焦点。2018年,空调实际产量同比正增长,库存继续积累。

据国家统计局数据,2019年11月份,空调产量为1545.5万台,同比增1.2%, 环比增16%。空调产量比10月有所好转。1-11月累计同比录得5.8%,进一步小幅降低。

中国铜供应:

中国铜供应现状:

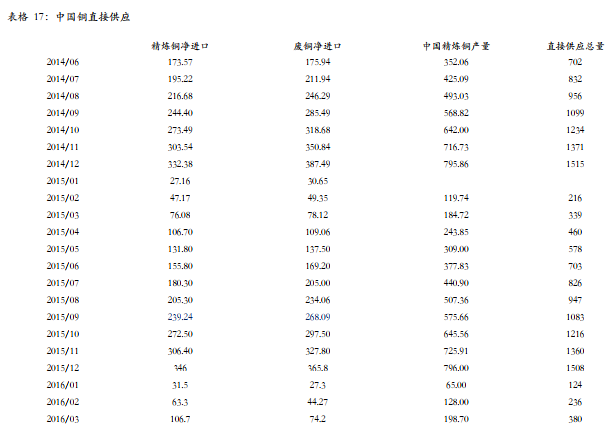

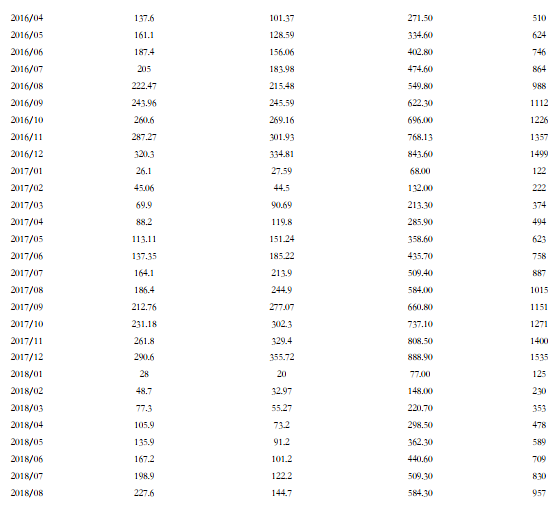

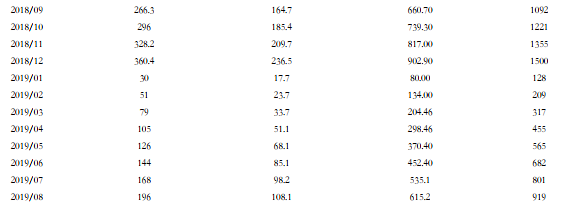

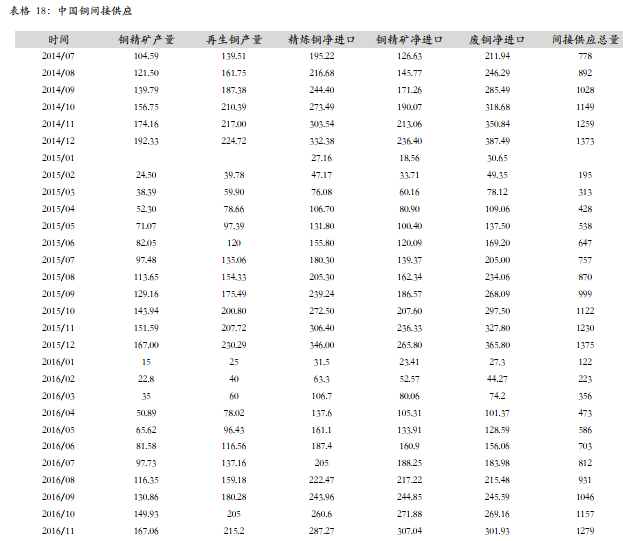

2019年,中国统计局公布的精炼铜产量1-11月同比增速高达 10.8%;另外一方面,未锻造铜和铜材前 10 个月的进口量同比降8.6 %,精炼铜净进口出现8.5 %的降幅。国内冶炼产能增大铜精矿进口增多,而对精炼铜进口形成一定排挤效应,叠加年内国内铜消费需求有所降低,精炼铜和铜材进口均出现下滑。

此外,从修正结果来看,供应结构发生较大的改变,铜精矿进口激增,但废旧铜进口进一步的下降,精炼铜整体上继续对废旧铜进行取代。

而从间接口径来看,废旧铜进口明显缩减,但是铜精矿进口增加。

中国铜总供应展望:

中国精炼产量在2019年四季度增加较为迅速,另外,铜精矿进口也迅猛增加,因此,预估精炼铜供应量继续保持较大增量;但由于废旧铜的进口政策以及未来展望的不确定性,废旧铜供应存在一定的风险,整体铜供应量主要取决于原料的保障能力。特别是由于精炼产能大于矿的供应,加工费依然较低迷,使得供应出现风险概率仍然存在。

中国铜供需平衡结论

供应:

由于新增冶炼产能逐步达产,但是由于印度冶炼厂开启无望,冶炼产能竞争压力降低,不过,由于铜精矿供应较为紧张,因此,限制精炼铜供应弹性,加上废旧政策,整体供应弹性较小。当前,铜精矿废铜端虽无大的紧缺矛盾但后续进口量也不容忽视,供给端我们建议关注明年铜精矿进口情况和再生铜新政对铜供应的影响,同时留意补库的强弱。

需求:

华泰铜研究小组根据十三五规划数据计算核实,十三五期间,中国精炼铜需求平均增量或在30万吨/年。

2019 年铜需求表现较为平淡,主要是由于电气设备、汽车、船舶等领域有所下降,而电力电缆需求用铜并无亮点,空调的需求增量有所减弱,地产等相关电缆需求也比较弱,整体增量受到冲击。2020年,根据我们此前估计,2020年八大领域铜需求或环比上升1.8 %左右,在稳增长背景下,关注基建加码、地产竣工周期、制造业补库等带来的铜需求增量。

结论:

综合来看,由于当前中国铜供应结构发生变化,对原生铜依赖程度加深,当前加工费仍然比较低,精炼铜供应受到潜在抑制,但当前铜供需维持紧平衡格局。铜的基本面依然向好,供给端维持较为紧张的局势而需求端存在良好预期,供应端关注2020年铜精矿进口和累库情况,需求端关注下游终端消费情况。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。