内容提要

从需面来看,供给端来看,2020铜矿供应增速放缓,第四季度或将出现供应起底;需求端放缓更显疲软,电网汽车疲软或将扩散到家电和房地产。2020年整体供需仍处于紧平衡。

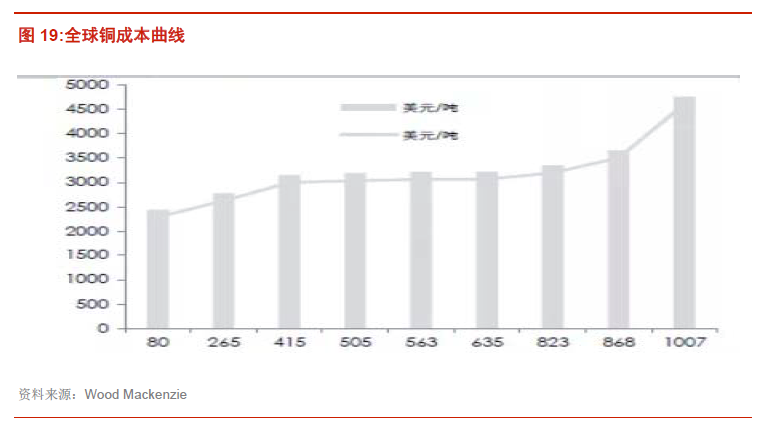

从成本端,矿山可接受成本在3500美元/吨左右,矿山成本有进一步下滑空间不大,矿山对于现在铜价还有比较大的盈利空间,矿山产量短时间内不会大幅减少,甚至还有上升的区间,但是环保力度的加大和铜矿品质的下降也会提高矿山的成本。

从宏观经济,中美贸易战不确定性仍存。中国方面,明年是十三五规划结束之年经济或将继续保持平稳,但是下行压力仍存,基建刺激或将是明年托底重要手段。美国方面,明年经济或将放缓,叠加明年大选之年,不确定性增加。

综上述,在中美贸易战不确定和中国经济放缓背景下,电网汽车消费疲软扩散到家电和房地产,四大消费一起疲软共振,压制铜价上涨空间;同时低库存和铜矿供应放缓有支撑铜价下行空间,2020年行情先扬后抑为主,但是仍将继续延续大区间震荡为主,主要区间运行45000~50000元/吨,相对应LME铜5500~6500美元/吨。

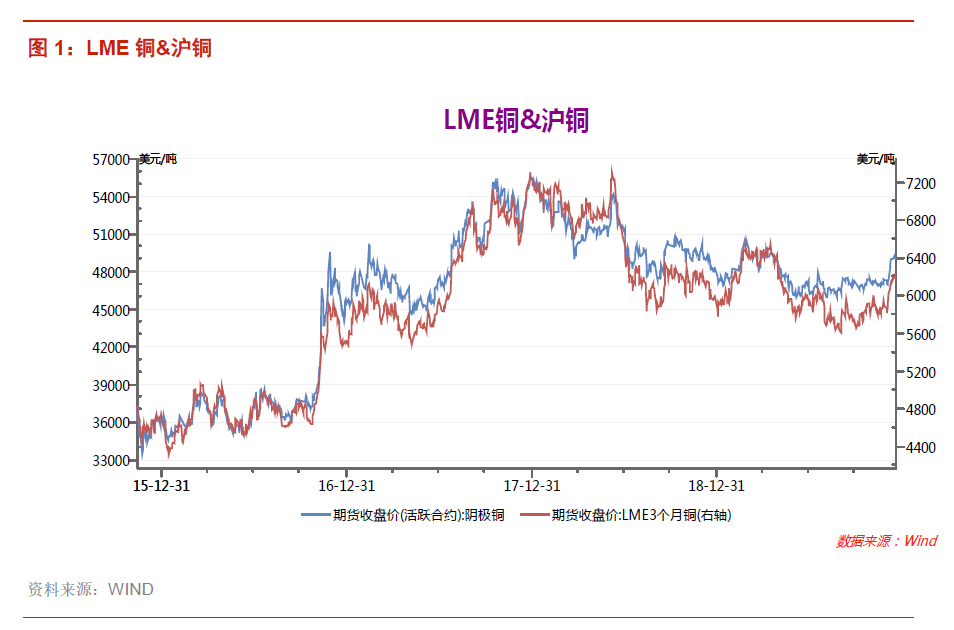

2019年“铜博士”相对表现比较低迷,整体处于低波动率阶段,沪铜行情维持位于45000~51000在大区间运行。基本面来说,国内消费疲软仍处于常态,电网投资下滑,汽车寒冬,房地产有所放缓,家电高库存,消费有所放缓;供应端,今年整体来说铜矿供应有所放缓,智利罢工、矿井老化维修、极端天气,但整体下滑不明显;国内叠加宏观数据的不景气和中美贸易战忽好忽坏,导致今年行情比较纠结。难有大的趋势性行情。

2020年,经济增长中枢或将继续下移、但下行斜率较2019年明显变浅;主要宏观指标,普遍缺少弹性与趋势。预计投资增速小幅下行,具体分项中,地产投资下行、制造业投资磨底;受制于债务压力和财政收支平衡等约束,基建对冲的空间可能相对有限。通胀对消费增速、基数对出口读数等,或有一定支持。

继续淡化总量、强化结构;“旧经济”总量缺乏亮点、结构优化中寻找机遇,新经济犹如“星星之火”、引领时代方向。其中,高新技术产业的高速增长、低线消费的结构升级等值得继续挖掘。新经济相关产业,投融资、盈利能力等方面,表现均明显好于传统产业。传统产业总量指标走弱的同时、结构优化持续推进。

12月10-12日,中央经济工作会议召开,会议提出引导资金投向先进制造、民生建设、基础设施短板等领域。2020年“大基建”托底,或成为稳增长重要推手。

国家统计局数据显示,2003-2011年,我国累计完成全社会固定资产投14.4万亿元,年均增长25.6%。2020年,中央定调“大基建”作为稳增长推手此次“大基建”。

2020 年美国经济:预计先降后稳,增长 2%左右,股市调整概率偏大。减税政策对消费的刺激效应还会继续弱化,但减税导致财政赤字率提高,国债余额增速高于名义 GDP 增速,财政对经济的扩张能力受限。此外,消费下降引致去库存周期尚未结束,投资增速仍将降低,预计最快年中企稳。就业增长和消费借贷增长率达到峰值后的下降,往往是经济最繁荣时期的结束和股市调整的开始。

全球精炼铜供需现状:紧平衡延续

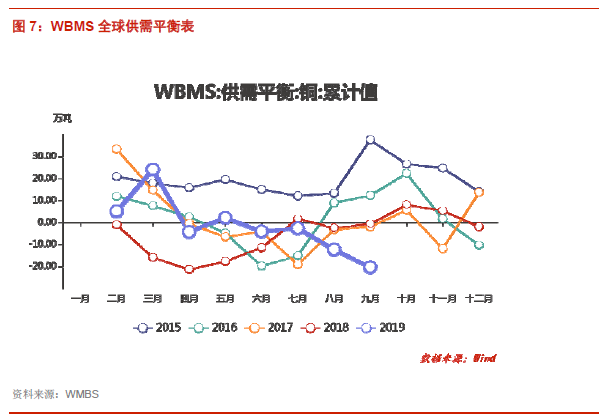

伦敦11月20日消息,世界金属统计局(WBMS)周三公布的报告显示,2019年1-9月全球铜市场供应短缺20.3万吨,2018年全年短缺量为28.4万吨。9月期间的报告库存较2018年12月未增加6.6万吨。增幅包括净交付至LME仓库12.7万吨,净交付至上海仓库0.12万吨。1-9月COMEX铜库存减少6.4万吨。消费量统计中未包含未报告库存变动,尤其是中国政府持有的库存。

今年1-9月全球矿山铜产量为1,523万吨,较去年同期增加1.3%。今年1-9月全球精炼铜产量为1,736万吨,较去年同期下滑1.3%,降幅最大的地区在印度(下滑9.9万吨)和智利(下滑20.6万吨)。1-9月全球消费量为1,756万吨,去年同期为1,786万吨。1-9月中国表观需求量为912万吨,较去年同期下滑1.2%。欧盟28国产量下滑4.6%,需求量为232.9万吨,较去年同期下滑7.8%。2019年9月,精炼铜产量为200.66万吨,消费量为203.55万吨。

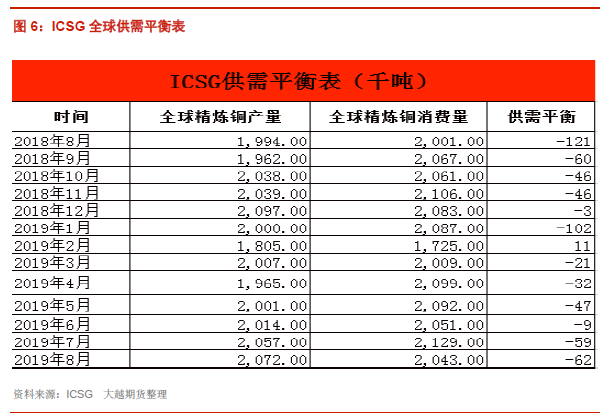

伦敦11月20日消息,国际铜业研究小组(ICSG)在最新的月报中称,今年8月全球精炼铜市场供应过剩29,000吨,7月为供应短缺71,000吨。今年前8个月,全球铜市供应短缺33万吨,上年同期为短缺26.8万吨。8月全球精炼铜产量为207万吨,消费量为204万吨。ICSG表示,8月中国保税仓库铜库存供不应求19,000吨,7月为短缺124,000吨。

自2016年以来,铜矿供应紧张的话题一直是整个市场最为关注的话题之一,供应端的收紧带动铜价反弹,同时也在铜价下跌时提供了强有力的。

2020年预估增加铜矿40万吨左右,2020年第四季度铜矿增速放缓或将起底,明年铜矿供应紧张会继续缓解。

2、供应端

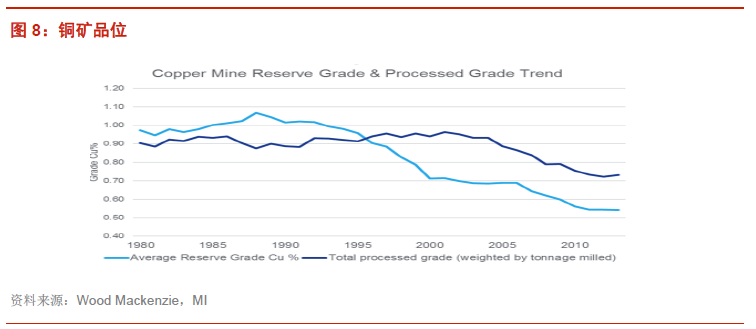

(1)铜矿品位下降明显,未来仍将呈下降趋势

矿业情报公司的一项研究显示,下一代铜矿不仅储量将减少,而且铜矿品位也将大幅下降。目前已开采的矿山平均品位为0.53%,而正在开发的铜矿项目的平均品位为0.39%。2006 - 2020年开采的铜矿石平均品位持续下降。

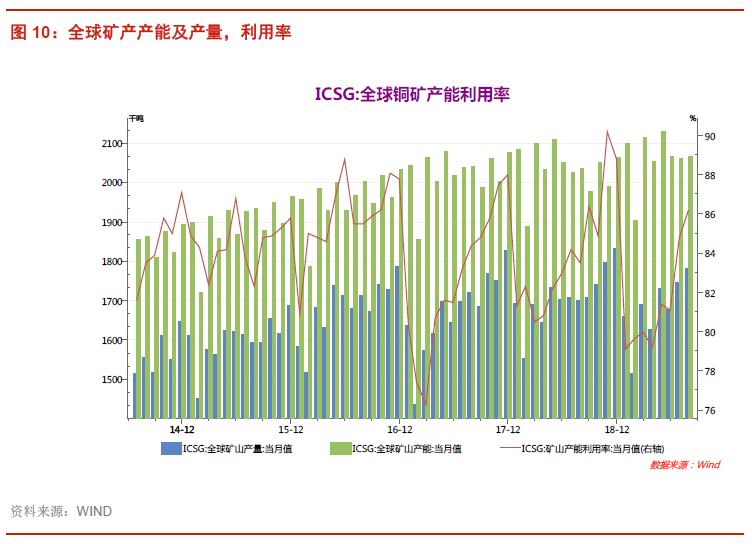

(2)铜矿产能增速放缓,铜矿利用率将维持高位

铜价领先资本支出1-2年变化,而资本支出领先于精矿产量5-7年。2012年资本支出见顶,铜矿产能增速也于2016年见顶。未来主要增产矿山情况统计,2019年、2020年分别增加60万吨、43万吨;以当下基准看,增量在逐渐缩小。

预计未来 2年全球铜精矿产能年增长速度仍保持在1.0%以上。2018年以来,矿山利用率一直维持在80%以上,位于历史高位,高价铜价导致矿产恢复快速回升。

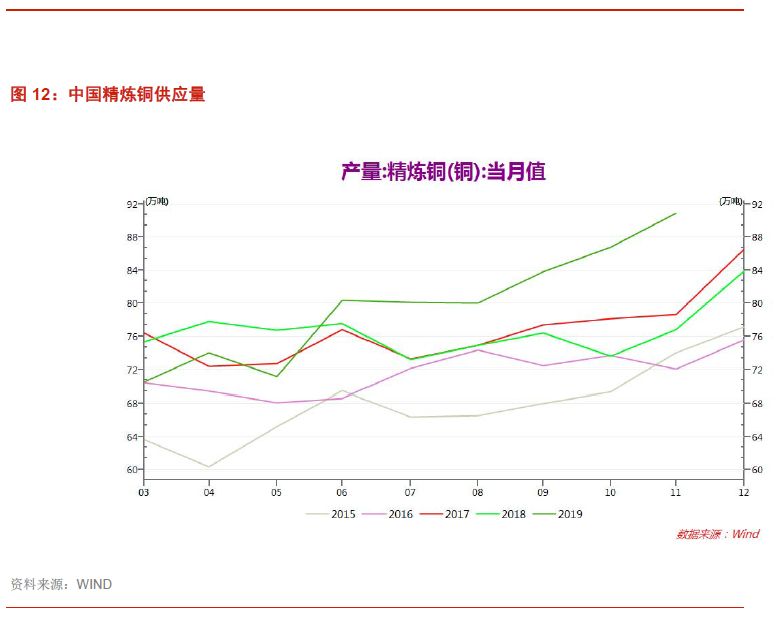

(3)国内精炼产能延续扩张,精炼铜产快速增长

2018年计划投放产能157万吨,多数部分产能投放在下半年,产出量不会对2018年市场造成影响。而 2018 年虽然冶炼产能启动,但是因各种因素并未实际达产,因此产能释放延后至2019年。

另外,2020 年后续的冶炼产能也将释放,新增冶炼产能的力度比较强。不过,另外一方面,由于环保力度的增加,微小冶炼企业也在加速淘汰,冶炼产能的集中度快速增加。

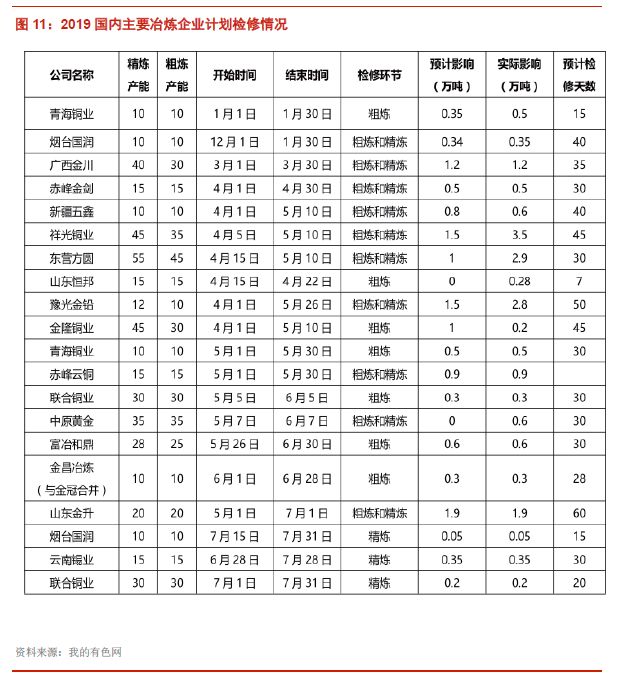

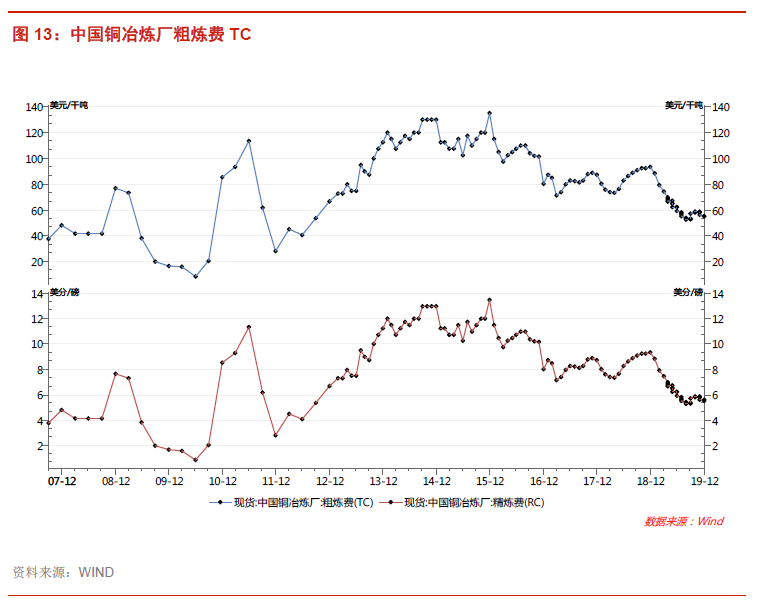

(4)2020矿山产量放缓,国内产能继续释放,料想TC继续维持低位

2019年以来TC持续下滑,跌破60美元/吨,本上周均价 56.5 美元/吨。市场上多明年一季度铜矿的交投,报盘价格接近 50 低位,但是冶炼厂接受意愿价格多在 50 偏高位。上周矿山与冶炼厂敲定长单 TC 在 62 美元/吨,贸易市场上实际谈判长单价格在 62 美元/吨以下。接下来两周,市场可能会有陆续成交。

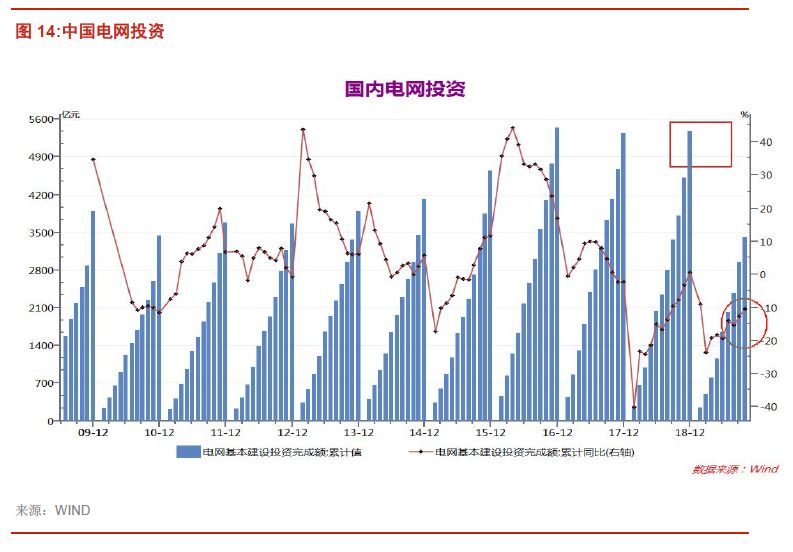

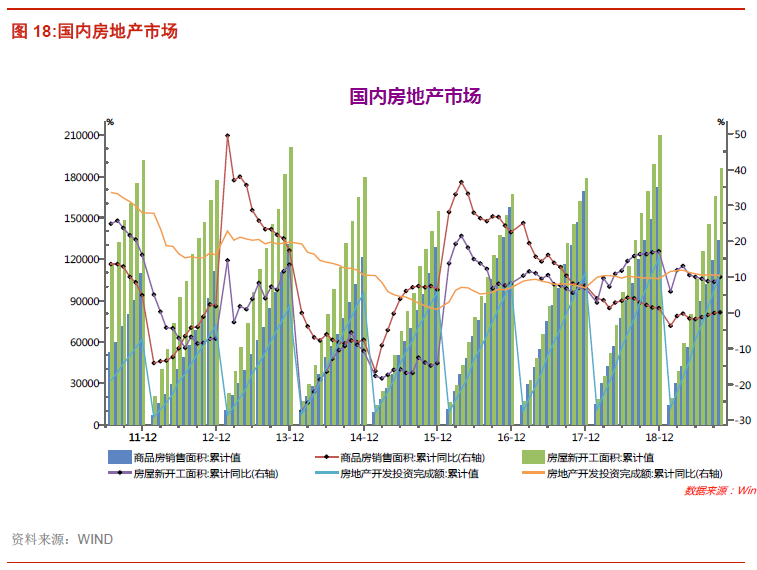

(1)电网投资下滑,2020年难见起色

从终端需求来看,电缆行业需求缺乏亮点,2019 年国家电网计划发展总投入

5909 亿元;固定资产投资 5243 亿元;电网投资 5126 亿元,今年10月累计完成电网投资3415亿元,同比下降10.5%。19 年电网增速继续下滑大概率事件,2020年电网投资集中于智能电网和基站建设,对于铜的消费拉动有限。

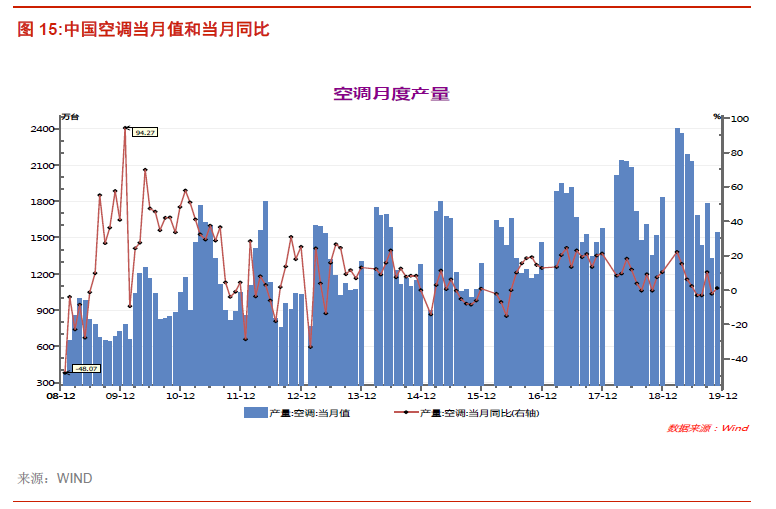

(2)19年空调增速放缓,担忧2020增速会有所下滑

空调方面,2~11月累计空调产量增速同比上升5.8%,产量19956.1万台。2019年空调数据还是保持相对强劲,但是相对于18年增速有所下滑。家电费在房地产滞后,今年房地产市场销售有所放缓,料想2020年空调消费将有可能放缓

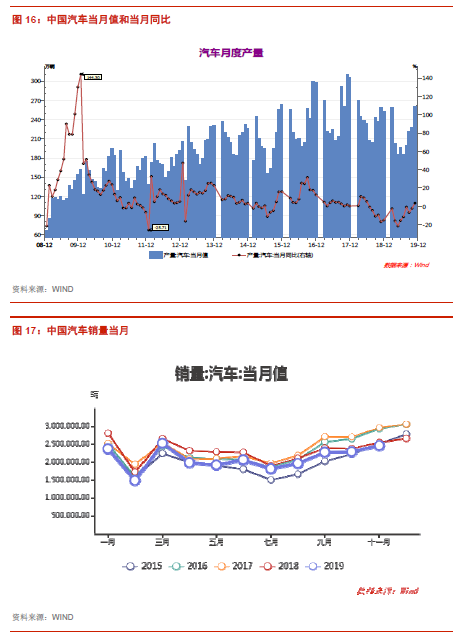

(3)汽车寒冬依旧

汽车方面,11月产量增速起底回升,同比上升3.72%。累计 11个月计产量2044万辆,同比下滑10.5%。汽车产销同时出现拐点,中国汽车市场饱和率越来越高和居民储蓄率下降,2020年汽车消费将继续保持低迷,政策刺激效果不会太明显。

(4)房地产提前透支,2020年后期动力不足

房地产方面,前11月,商品房累计销售面积148905.02万平方米,同比上升0.2%,去年同比增速1.4%,增速有所放缓,房地产新开工面积205194.43万平方米,同比增长8.6%,房地产投资额121265.05亿,同比增速10.2。2019年房地产市场相对平稳,相对于2018年,19年增速有所缓,料想2020年房地产增速有可能下滑明显。

铜精矿企业生产成本下滑的空间减缓,2019年全球主要矿商铜矿成本平均成本变化不大,对于铜价格而言,已经很难依赖矿商降低成本来带来利润,并且随着时间的推移,铜矿品位下降是较为普遍的问题,这对于整体原生精炼铜的成本变化是有抬升趋势的其中,,我们认为智利铜矿山的成本应该大致相似,多数矿山成本可以降低至3500美元/吨以下,因此是可以受3500美元/吨的价格。

预计2020年,由于环保的监控趋严和智利矿的品质降低,铜精矿的成本有所提高。

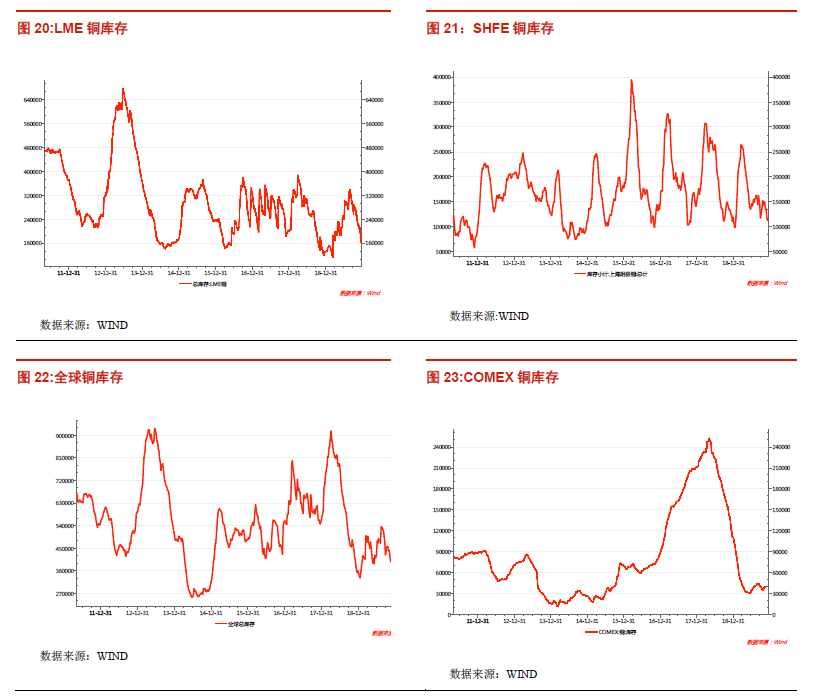

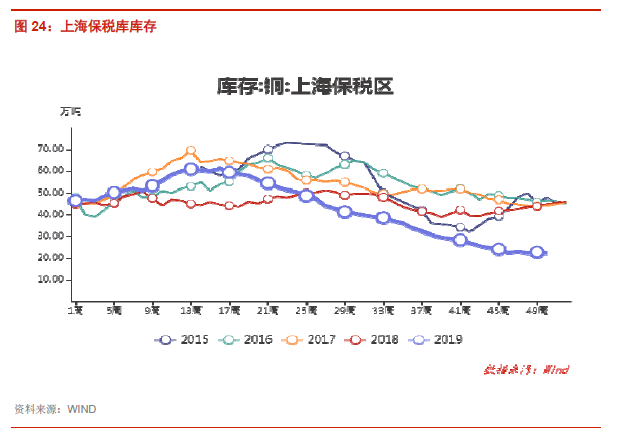

全球铜库存情况:显性库存位于历史低位

截止12月20日,全球大交易所库存,LME库存15.4万吨,SHFE库存12.9万吨,COMEX库存4万吨,全球显性总库存32.3万吨,保税库库存22万吨。2019年整个库存状况持续走低,2020年在铜矿供应回暖库存或将有所回升。

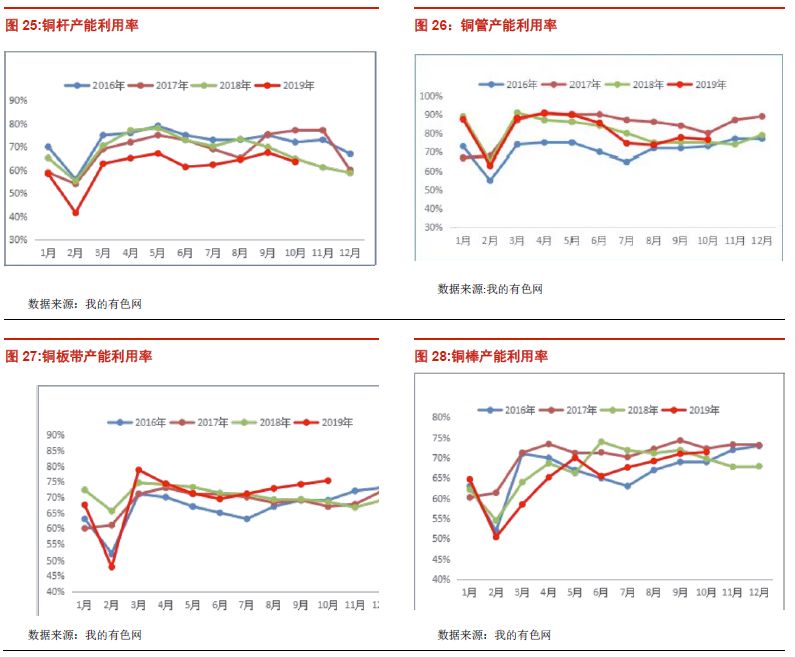

2019铜材市场整个开工率较去年多出现了下滑,铜板相对表示强劲,整体下游消费相对还是比较疲软,2020年除了铜板在5G基站建设和手机消费井喷环境下,将继续保持快速增长,其他铜材消费或许将继续保持低迷下滑走势。

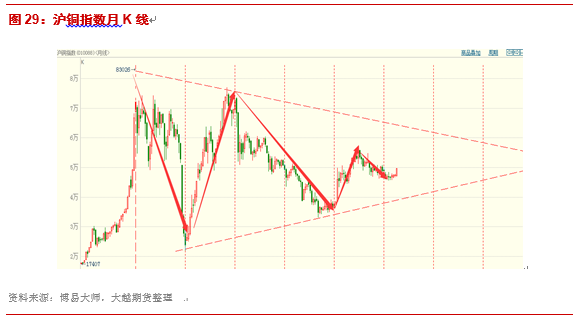

目前从沪铜指数月k线来看,今年7~11月份沪铜走了一个区间震荡行情,波动率逐步降低,12月份沪铜突破半年的震荡区间,目前受到上方50000压力位比较明显,从量能上来看,整体量能没有放大很明显,于上次突破50000量能明显是小的,继续快速拉涨可能性比较小,同时7~11月,半年沪铜没有击破45000的关口,45000附近支撑位比较强劲,料想在没有极端消息炒作沪铜指数大概率明年围绕45000~50000展开震荡。

1.从供需面来看,供给端来看,2020铜矿供应增速放缓,第四季度或将出现供应起底;需求端放缓更显疲软,电网汽车疲软或将扩散到家电和房地产。2020年整体供需仍处于紧平衡。

2.从成本端,矿山可接受成本在3500美元/吨左右,矿山成本有进一步下滑空间不大,矿山对于现在铜价还有比较大的盈利空间,矿山产量短时间内不会大幅减少,甚至还有上升的区间,但是环保力度的加大和铜矿品质的下降也会提高矿山的成本。

3.从宏观经济,中美贸易战不确定性仍存。中国方面,明年是十三五规划结束之年经济或将继续保持平稳,但是下行压力仍存,基建刺激或将是明年托底重要手段。美国方面,明年经济或将放缓,叠加明年大选之年,不确定性增加。

4.综合上述,在中美贸易战不确定和中国经济放缓背景下,电网汽车消费疲软扩散到家电和房地产,四大消费一起疲软共振,压制铜价上涨空间;同时低库存和铜矿供应放缓有支撑铜价下行空间,2020年行情先扬后抑为主,但是仍将继续延续大区间震荡为主,主要区间运行45000~50000元/吨,相对应LME铜5500~6500美元/吨。