一、策略提示

沪铜:四月份铜精矿月度TC创下2013年8月以来新低,显示原料供应有所收紧;今年一季度国内精铜产量同比增长11%,根据改造升级项目开始投产以及各炼厂排产计划来看,4月份中精铜产量或将继续增长;一季度精铜进口量也出现增长,而随着进口亏损的扩大或将一定程度上抑制后期进口量的增长;下游企业开工率的回升和国内精铜库存的季节性下降显示出需求恢复力度较强,铜价经过大幅回落后,后期区间震荡概率较大。

沪锌:虽然国外主要锌矿商与冶炼厂达成2018年度锌精矿长单基准TC价格为2006年来的最低基准价,但是随着New Century和其他几个锌矿项目或将在今年下半年开始投产,锌精矿供应短缺的问题或将得到一定程度的缓解;4月份部分炼厂检修结束,但新增检修企业仍较多,整体产量变化不大;而随着进口盈利窗口的打开,短期或将刺激进口锌流入国内市场;由于环保因素使得需求延迟,加上4月份订单集中释放,镀锌企业需求出现回升,但是在整体经济增速承压的影响下,需求表现相对平稳。短期沪锌主力或将在23000—24000元/吨区间震荡,暂时观望为主。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

收盘伦铜上涨0.8%至6879美元;伦铝下跌1.0%至2293美元;伦锌上涨0.7%至3096美元;伦铅上涨1.4%至2374美元;伦锡上涨0.4%至20650美元;伦镍上涨0.8%至14595美元;

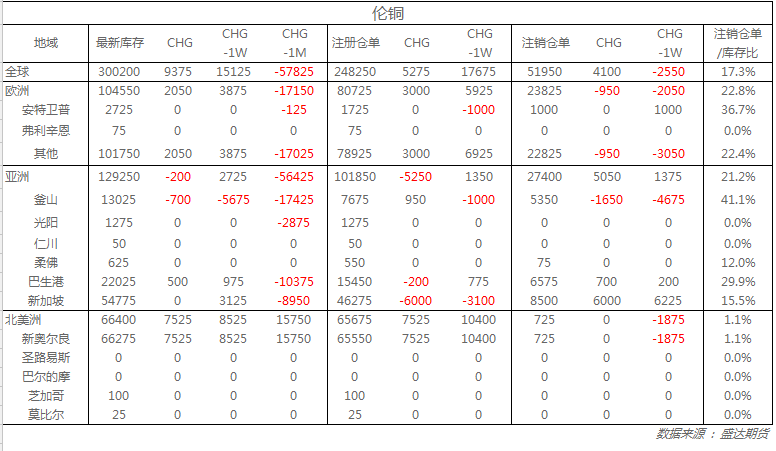

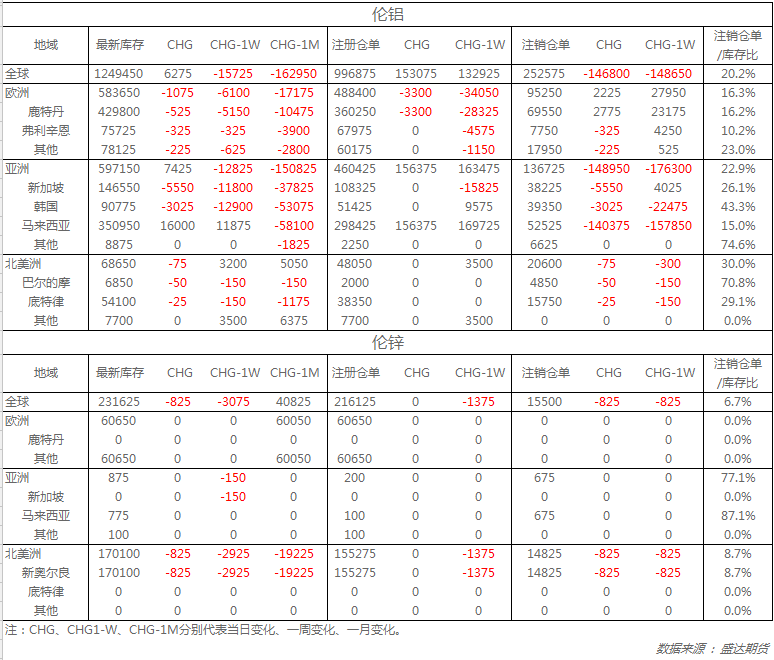

从库存来看,昨日伦铜库存增加9375吨至300200吨;伦铝库存增加6275吨至1249450吨;伦锌库存减少825吨至231625吨。

五、重要信息

1、中国铝业计划5月份出口3-5万吨氧化铝

中国铝业总裁卢东亮周四表示,该公司计划在5月出口3-5万吨氧化铝。他称,美国对铝进口实施10%关税对中国铝业的影响“根本不大”,因为中国每年对美国的出口量仅有50多万吨。中国铝业集团当前的铝冶炼产能为逾500万吨。今年没有新增冶炼产能的计划。

2、到货量偏低 出货稳定 消费地铝锭库存创年内最大周度降幅

5月17日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区45万吨,无锡地区87.5万吨,南海地区36.8万吨,巩义地区19.9万吨,杭州地区13.0万吨,天津6.1万吨,重庆2.6万吨,临沂地区2.9万吨,消费地铝锭库存合计213.8万吨环比上周四减少5.8万吨。

3、ILZSG:一季度全球精炼锌实现2.5万吨盈余

ILZSG最新数据显示,全球精炼锌金属市场在2018年第一季度实现了2.5万吨的盈余,同期报告的库存总量上升了11.8万吨。

4、WBMS:今年1-3月全球铜市供应缺口为15.8万吨

世界金属统计局(WBMS)公布的报告显示,2018年1-3月全球铜市供应缺口为15.8万吨,低于2017年全年的23.5万吨缺口。今年1-3月全球矿山铜产量为490万吨,较2017年同期增加3.9%。1-3月全球精炼铜产量为580万吨,较去年同期增长3.1%,中国和智利增幅显著,分别为增加7.4万吨和2.5万吨。

5、ILZSG:一季度全球精炼铅需求超供应3.7万吨

ILZSG报告数据表明,2018年第一季度全球精炼铅金属需求超过供应3.7万吨。同期,总库存水平下降了2.6万吨。全球铅矿产量与2017年第一季度相比增长8.9%,主要是由于中国,摩洛哥和土耳其的产量增加。