一、策略提示

沪铜:四月份铜精矿月度TC创下2013年8月以来新低,显示原料供应有所收紧;今年一季度国内精铜产量同比增长11%,根据改造升级项目开始投产以及各炼厂排产计划来看,中精铜产量或将继续增长;一季度精铜进口量也出现增长,而随着进口亏损的扩大或将一定程度上抑制后期进口量的增长;下游企业开工率的回升和国内精铜库存的季节性下降显示出需求恢复力度较强,铜价经过大幅回落后,后期区间震荡概率较大。

沪锌:最近国内锌精矿加工费一直维持在低位,显示锌精矿供应短期并没有明显改善,但是随着海外矿山供应逐步恢复,未来锌矿供应紧张的情况或将逐步缓解;今年前四个月国内锌产量累计同比增加2.8%,根据炼厂排产计划预计5月份产量或将相对平稳;进口盈利窗口的关闭或将继续抑制进口锌流入国内市场;而由于环保限制和下游需求逐步走出消费旺季影响,5月份镀锌和氧化锌企业开工率出现回落,本周社会库存的回升已经有所反应。沪锌主力或将仍然面临较大压力,建议在24000-24500元/吨区间逢高沽空,突破25000元/吨止损,目标位22000-22500元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

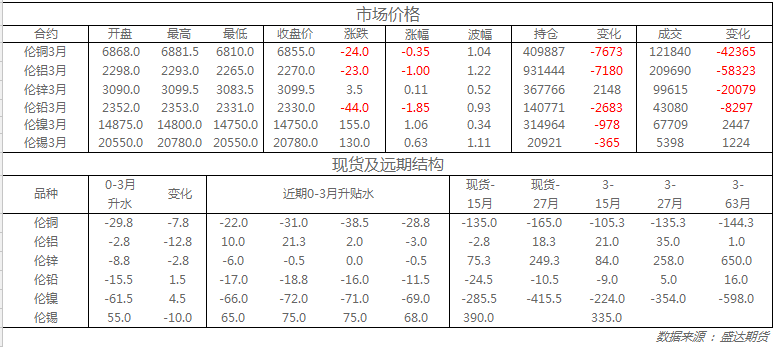

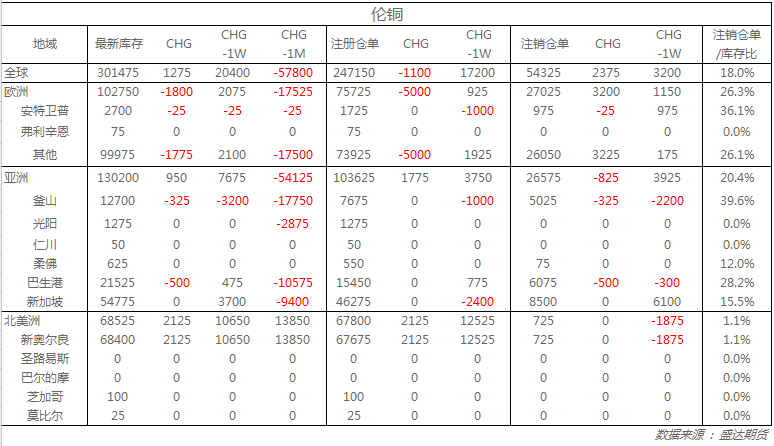

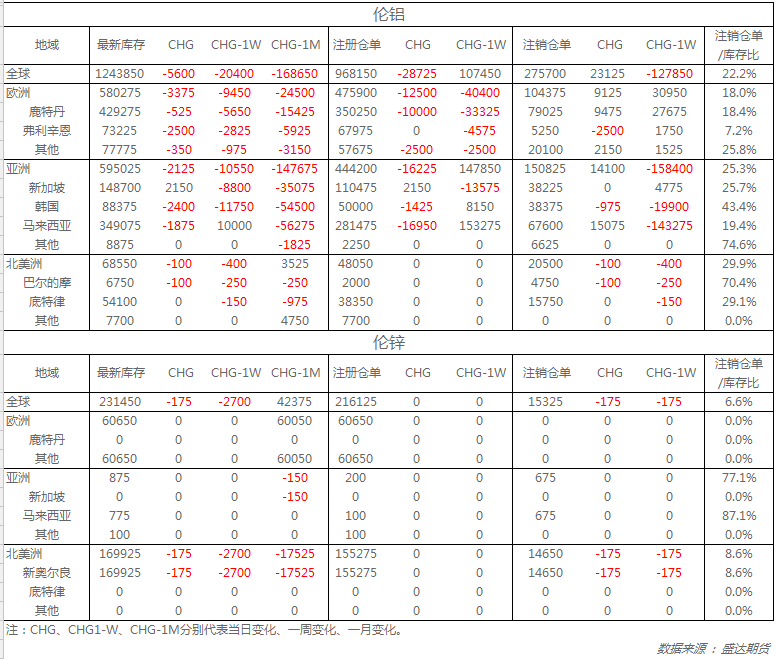

收盘伦铜下跌0.3%至6855美元;伦铝下跌1.0%至2270美元;伦锌上涨0.1%至3099.5美元;伦铅下跌1.9%至2330美元;伦锡上涨0.6%至20780美元;伦镍上涨1.1%至14750美元;从库存来看,昨日伦铜库存增加1275吨至301475吨;伦铝库存减少5600吨至1243850吨;伦锌库存减少175吨至231450吨。

五、重要信息

1、中国提出方案 拟将美对华年贸易逆差削减2000亿美元据路透消息称,多位了解情况的美国官员表示,中国已经向特朗普总统提出了一个方案,包括购买美国商品以及其它措施,目的是将美国对华每年的贸易逆差削减约2,000亿美元。

2、到货量偏低 出货稳定 消费地铝锭库存创年内最大周度降幅5月17日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区45万吨,无锡地区87.5万吨,南海地区36.8万吨,巩义地区19.9万吨,杭州地区13.0万吨,天津6.1万吨,重庆2.6万吨,临沂地区2.9万吨,消费地铝锭库存合计213.8万吨环比上周四减少5.8万吨。

3、ILZSG:一季度全球精炼锌实现2.5万吨盈余ILZSG最新数据显示,全球精炼锌金属市场在2018年第一季度实现了2.5万吨的盈余,同期报告的库存总量上升了11.8万吨。

4、WBMS:今年1-3月全球铜市供应缺口为15.8万吨世界金属统计局(WBMS)公布的报告显示,2018年1-3月全球铜市供应缺口为15.8万吨,低于2017年全年的23.5万吨缺口。今年1-3月全球矿山铜产量为490万吨,较2017年同期增加3.9%。1-3月全球精炼铜产量为580万吨,较去年同期增长3.1%,中国和智利增幅显著,分别为增加7.4万吨和2.5万吨。

5、ILZSG:一季度全球精炼铅需求超供应3.7万吨ILZSG报告数据表明,2018年第一季度全球精炼铅金属需求超过供应3.7万吨。同期,总库存水平下降了2.6万吨。全球铅矿产量与2017年第一季度相比增长8.9%,主要是由于中国,摩洛哥和土耳其的产量增加。