作者:中期研究院 有色金属研究团队

摘要:宏观面上,欧美经济重启节奏加快,超量流动性、大规模财政刺激政策为铜市营造了利多氛围。供应面上,目前南美疫情形势依旧严峻,智利、刚果疫情恶化引发了供应干扰担忧,铜矿供应恢复速度受到阻碍,这为市场提供了炒作题材。不过铜下游消费逐渐步入季节性淡季,这将限制铜价上涨幅度。沪铜自3月底创下年内低点后,展开一波强势反弹行情。现市场利多因素已得到较大程度消化,预计后期铜价反弹空间有限,上方压力位48400。

01

铜矿供应恢复速度不及预期

在疫情不断蔓延的背景下,海外矿山复工复产节奏仍慢,这意味着铜矿、废铜供应恢复速度可能无法达到之前的预期。秘鲁和智利在全球铜矿中的占比超过50%。前期秘鲁铜矿业在疫情的冲击下受损严重,4月份秘鲁铜产量大幅下滑34.7%,目前大型矿山Antamina在逐渐恢复。相比之下,智利铜矿业未受到明显影响,智利铜总产量 4 月同比增长 2.6%,达到 47.06 万吨,1-4 月同比增长 3.8%,达到 187万吨。其中铜矿公司 Codelco 4 月产量同比增长 2.8%至 13.33万吨,1-4 月较上年同期增长 3.8%;必和必拓(BHP)的 Escondida 铜矿 4 月产量达到10.26 万吨,同比增长 11.4%,1-4 月较上年同期增长 9%。英美资源集团和嘉能可的Collahuasi铜矿 4 月产量为 5.41 吨,同比增长 45.8%,1-4 月较上年同期增长 22.6%。根据WBMS公布的报告显示,2020年1-4月全球铜市供应短缺2400吨,2019年全年短缺26.8万吨。不过随着疫情的逐渐扩散,智利成为了南美疫情的新“震中”,目前确诊病例数仅次于巴西、秘鲁。Escondida 因矿工中新冠病例增加,产能出现下降。疫情使得此矿场仅有60%的工人处于工作状态,矿场虽仍在生产,但产能难以扩张。与此同时,Codelco 旗下全球最大的露天铜矿之一 Chuquicamata 的一名矿工死于新冠也引发了矿工们的担忧情绪,智利铜业工人联合会威胁称,如果无法控制新冠疫情在矿工中的传播,则考虑Codelco旗下矿山执行停产,实行矿工隔离。前期市场曾预测随着南美铜矿在6月中旬进入到国内,进口会逐步恢复到正常水平,但目前海外供应恢复仍较慢;而从废铜的供应来看,自6月以来,最新南美矿山招标精矿加工费大幅下滑,而海外废电价差仍保持低位,海外采购废铜较为紧张,海外废铜供应恢复节奏也慢于之前的市场预期,预计6、7月来自东南亚的废铜进口有望实现环比增加。综合来看,考虑到船期因素,国内铜原料供应在6-7月仍将维持相对偏紧格局。

02

TC低位运行,冶炼厂采购意愿不足

图1:国内精炼铜生产情况 单位:万吨、%

资料来源:WIND、中期研究院

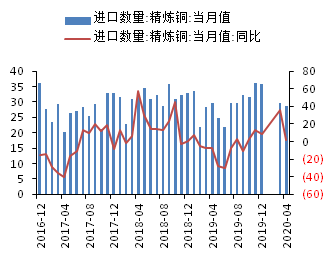

图2:中国进口精炼铜情况 单位:万吨、%

资料来源:WIND、中期研究院

03

下游消费步入淡季

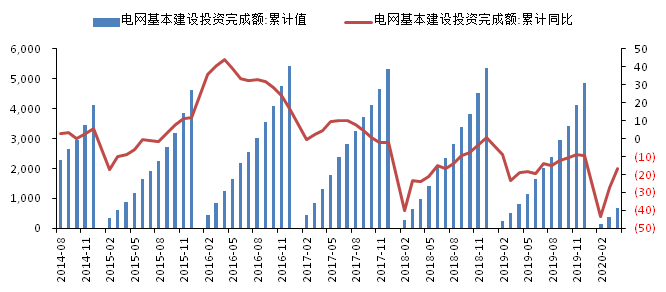

图3:电网基本建设投资完成额情况 单位:亿元、%

资料来源:WIND、中期研究院

从铜加工行业的运行来看,消费淡季的迹象有所显现。铜杆行业:电力线缆行业提供了铜杆行业大部分订单,在国家对国网基建投资力度加大及项目建设提前的带动下,铜杆以及线缆行业消费较好。5月份线缆企业开工率为101.74%,环比增加1.30%,同比增加9.68%,5月线缆行业基本延续了4月份的火爆行情,漆包线行业订单仍表现较差。步入6月后,铜杆市场逐渐转入观望氛围中,下游线缆企业主要采取按需采购策略,精铜制杆企业的库存压力开始有所凸显;铜管加工行业:5月中国铜管加工企业整体产能利用率为82.24%,环比提升1.54%,同比下降7.49%。随着气温的逐渐升高,及空调行业迎来销售旺季,5月以来空调需求继续改善。目前空调企业将重心放在国内市场,且下半年房地产竣工提速有利于带动家电消费,因此对铜管市场消费持谨慎乐观态度。预计铜管加工企业6月铜管企业开工率为86.18%,环比上升2.79%,同比下降0.2%,近期将继续稳定生产;铜板带行业:2020年5月铜板带市场需求明显转弱,新增订单不足,主要由于受前期疫情影响,积压订单累计至3-4月,因此5月铜板企业订单量环比大幅下滑。5月开工率回落至71.29%,环比下滑8%,同比上涨2%。目前铜板带整体需求较差,消费较为低迷。在进入淡季的同时,电子行业受华为等龙头受制裁的影响,下游出口型企业的订单明显下滑。但板带箔占铜消费比例相对较低,因此对铜消费的负面影响有限。整体来看,预计6月铜材企业平均开工率为76.26%,环比下降1.81%。

04

沪铜后市反弹空间有限

宏观面上,欧美经济重启节奏加快,超量流动性、大规模财政刺激政策为铜市营造了利多氛围。供应面上,目前南美疫情形势依旧严峻,智利、刚果疫情恶化引发了供应干扰担忧,铜矿供应恢复速度受到阻碍,这为市场提供了炒作题材。不过铜下游消费逐渐步入季节性淡季,这将限制铜价上涨幅度。在经历了此轮强劲反弹行情后,市场利多因素已得到较大程度消化,预计后期铜价反弹空间有限,上方压力位48400。