一、策略提示

沪铜:近期铜精矿TC处于相对低位显示出原料供应有所收紧;今年一季度国内精铜产量同比增长11%,根据改造升级项目开始投产以及各炼厂排产计划来看,后期中精铜产量或将继续增长;一季度精铜进口量也出现增长,而随着进口亏损的扩大或将一定程度上抑制后期进口量的增长;下游企业开工率的回升和国内精铜库存的季节性下降显示出需求恢复力度较强,铜价经过大幅回落后,后期区间震荡概率较大。

沪锌:受国外几个体量比较大的矿山投产和增产影响,今年全球锌精矿产量或将出现明显增长,也将补充国内环保检查造成矿山产量下降的影响;今年冶炼厂计划新增产能项目有20多万吨,若国内矿山产量保持正常生产同时国外进口矿作为冶炼厂原料补充的话,国内精炼锌产量或将继续增长;而进口盈利窗口的关闭,或将继续抑制进口锌流入国内市场;由于环保因素和房地产、基建等板块订单较去年走弱,今年前四个月氧化锌和镀锌企业开工率均出现下滑,进口汽车关税的下调后期或将对国内汽车产业造成一定的冲击,在今年整体经济增速承压的影响下,需求或将不及预期。沪锌主力或将仍然面临较大压力,建议沪锌主力合约在24000-24500元/吨区间逢高沽空,突破25000元/吨止损,目标位22000-22500元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

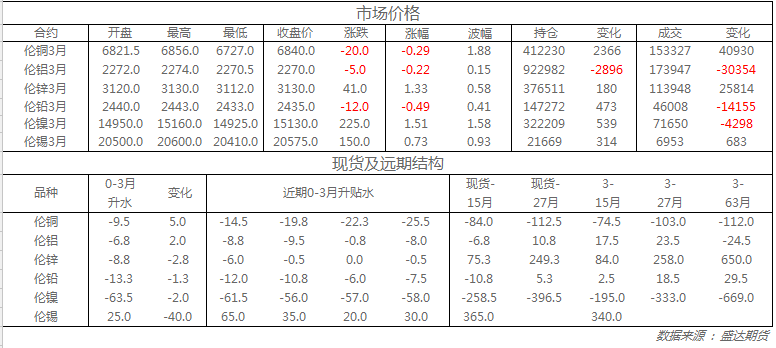

收盘伦铜下跌0.3%至6840美元;伦铝下跌0.2%至2270美元;伦锌上涨1.3%至3130美元;伦铅下跌0.5%至2435美元;伦锡上涨0.7%至20575美元;伦镍上涨1.5%至15130美元;从库存来看,昨日伦铜库存减少11375吨至283375吨;伦铝库存减少8950吨至1210300吨;伦锌库存增加0吨至228975吨。

五、重要信息

1、巴西卡车司机罢工 Avanco axes铜矿停运

澳大利亚的Avanco资源公司周二表示,由于巴西卡车司机罢工已经9天,导致拉美地区原料供应短缺、运输业遭到破坏。该公司目前已暂停了巴西Antas铜矿工厂的运营和大部分采矿活动。该公司上周曾警告称,旗下露天铜矿的运营将受到罢工的影响,而司机们在高速公路上设置的的路障也阻碍公司将铜矿运往港口。

2、一季度牙买加矿业生产大幅增长

牙买加官方统计数字显示,一季度该国采矿业同比增长25.5%。矿业是同时期盈利最好的行业,也是牙买加工业建筑业总体增长3.0%的主要驱动力。 随着阿尔帕特氧化铝厂投产,牙买加铝土矿产量增长了28.7%,使得氧化铝产量增幅达到27.1%。目前,JISCO正在投资30亿美元对阿尔帕特冶炼厂进行扩建,届时其产能将从165万吨/年提升至2020年的200万吨/年。

3、智利出台加快环境评估程序的法案

智利国会下院发布公告称,该院环境委员会已经原则上批准一项旨在提高环境评估效率的议案。此项法案包括了两项此前提出的议案。第一条就是要保证任何人或任何实体在环境评估过程中都能提出意见。第二条法案是所谓“饱和地区”的项目开发将面临更加严格的要求,这些地区的矿业项目必须进行全面的环境影响评估。

4、各矿业公司警告刚果 实施矿业新政恐将造成30亿美元损失目前在刚果的矿业公司向政府表示,如果刚果继续实行新的矿业法,在未来10年内将损失30多亿美元,并面临来自各公司的法律诉讼。嘉能可与兰德黄金资源有限公司等矿商都要求政府放弃今年3月由总统约瑟夫?卡比拉批准的新的矿业法。5月初的时候,各矿商与刚果政府展开了关于实施矿业新政的讨论,但目前各矿商都表示谈判未能解决任何问题。